Capital IdeasTM

Insight sugli investimenti di Capital Group

Federal Reserve (Fed)

Tim Ng

Tim Ng

Tom Reithinger

Tom Reithinger

David Hoag

David Hoag

Ci siamo? Nessuno può dirlo con certezza. In occasione della riunione di settembre, la Federal Reserve (Fed) statunitense ha nuovamente messo in pausa i tassi d'interesse, ma non ha escluso la possibilità di almeno un altro rialzo nel 2023.

Tuttavia, adesso la domanda più importante per gli investitori non è di quanto saliranno i tassi, ma piuttosto per quanto tempo resteranno così alti.

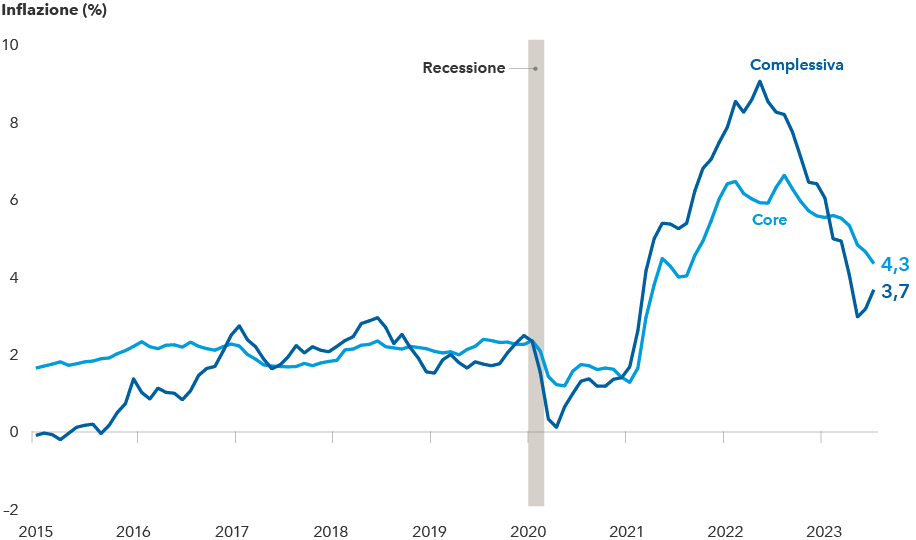

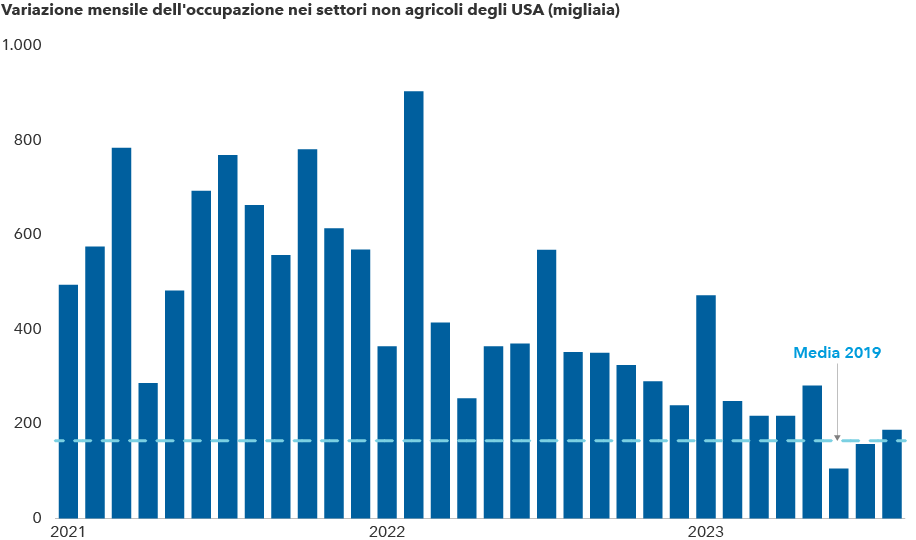

La risposta dipenderà dai dati. L'indicatore più importante, ovviamente, sarà l'inflazione. L'Indice dei prezzi al consumo (IPC) core statunitense, che esclude componenti volatili come prodotti alimentari ed energia, è sceso al 4,3% per l'esercizio chiuso al 31 agosto, dal 4,7% di luglio. Anche i dati del mercato del lavoro hanno iniziato a dare segnali di raffreddamento, con un rallentamento delle offerte di lavoro, della crescita dei salari e delle assunzioni. L'intervallo dell'obiettivo del tasso sui Fed Fund si attesta attualmente al 5,25%-5,50%, il livello più alto degli ultimi 22 anni.

Il Consiglio dei Governatori della Fed ha rivisto al rialzo le previsioni sui tassi per il prossimo anno, anticipando potenziali tagli di appena 50 punti base, rispetto ai 100 punti base di riduzione delle previsioni di giugno. Tuttavia, la tempistica di questi tagli è ancora tutta da definire.

Nelle osservazioni seguite all'annuncio della Fed, il Presidente Jerome Powell ha adottato toni in chiave restrittiva, indicando che la banca centrale teme che la costante crescita economica negli USA possa far tornare a correre l'inflazione. Ha evitato esplicitamente di indicare cosa potrebbe indurre la banca centrale a tagliare i tassi.

"Il rafforzamento dell'attività economica comporta la necessità di agire ulteriormente sui tassi", ha affermato Powell. "Naturalmente, potrebbe anche indicare un aumento del tasso neutrale." Il tasso neutrale è un tasso teorico dei fondi federali al quale la politica monetaria non è considerata né accomodante né restrittiva.

L'inflazione è calata drasticamente dalla scorsa estate, consentendo alla Fed di concedersi una pausa

Fonti: Bureau of Labor Statistics, Refinitiv Datastream. L'inflazione complessiva e l'inflazione core rappresentano la variazione rispetto all'anno precedente, rispettivamente, dell'Indice dei prezzi al consumo e dell'Indice dei prezzi al consumo esclusi prodotti alimentari ed energia. Al 31 agosto 2023.

Molti investitori pensavano che l'economia si sarebbe significativamente indebolita a questo punto, ma così non è stato. Tuttavia, la politica monetaria opera con un ritardo. Vi sono segnali indicanti che i consumatori hanno esaurito i risparmi accumulati nel periodo della pandemia e che dipendono maggiormente dalle carte di credito. Storicamente, questo schema indica una riduzione della spesa e i nostri analisti hanno inoltre notato che i consumatori sono alla ricerca di alternative più convenienti.

Il raffreddamento del mercato del lavoro potrebbe alleviare la pressione di ulteriori aumenti dei tassi

Fonti: Bureau of Labor Statistics, Refinitiv Datastream, Dipartimento del lavoro USA. Dati rettificati per la stagionalità. Al 31 agosto 2023.

David Hoag, gestore di portafoglio per il segmento del reddito fisso, pensa sia possibile che la Fed riduca i tassi lentamente a fronte della persistente erosione dell'inflazione, ma non prevede che si raggiunga l'obiettivo del 2% per l'inflazione o un livello di politica neutrale nel prossimo futuro.

Tuttavia, se le cose dovessero rapidamente degenerare, la Fed si è dotata di una grossa quota liquidità per stimolare l'economia. "Se l'economia dovesse peggiorare in modo significativo, potremmo rapidamente tornare a tassi d'interesse neutrali, che ritengo attestarsi intorno al 3,0%-3,5%", afferma Hoag. "Si tratta di una mossa importante, ove necessario, e la Fed potrebbe metterla in atto senza imbarazzo e senza scuse".

Sotto determinati aspetti, Powell deve continuare ad adottare toni alquanto aggressivi per evitare di annullare il lavoro già fatto dalla Fed con l'inasprimento delle condizioni finanziarie, sempre secondo Hoag. Se Powell dovesse adottare un approccio accomodante, gli investitori dovrebbero spingere al ribasso il segmento a breve termine della curva dei rendimenti e far impennare i mercati azionari e delle obbligazioni societarie. Ciò potrebbe determinare un rapido allentamento delle condizioni finanziarie, che rischierebbe di rimettere in moto l'inflazione.

Quali sono le prospettive di inflazione nel breve termine?

Nel complesso, l'inflazione è costantemente diminuita negli ultimi sei mesi, una tendenza confermata dal rapporto IPC di agosto. I dati dell'inflazione complessiva di agosto sono stati più alti del previsto e hanno attirato molta attenzione. Tuttavia, i dati sottostanti continuano a indicare un rallentamento dell'inflazione. L'inflazione "shelter", relativa alla componente residenziale, che comprende canoni di locazione e fitti figurativi (OER), ha continuato a scendere. Si tratta delle maggiori componenti dell'IPC e probabilmente continuerà a registrare un rallentamento nei prossimi sei-nove mesi poiché i canoni di locazione si stanno appiattendo o sono in calo in molte città.

Si sono già registrati cali in alcuni tipi di costi di locazione degli immobili. Inoltre, la produttività sta riprendendo quota, i costi unitari del lavoro stanno rallentando e i problemi economici della Cina stanno contribuendo a tenere sotto controllo gli aumenti dei prezzi delle materie prime. Anche l'inflazione dei beni sta mostrando una tendenza al ribasso in quanto i consumatori si sono spostati dall'acquisto di beni alla spesa per servizi come viaggi e cure mediche. Pertanto, i prezzi dei servizi core sono rimasti solidi e potrebbero subire un calo o stabilizzarsi.

"L'impatto netto di questi fattori potrebbe far sì che l'inflazione core si attesti al 2% entro la fine del prossimo anno. Si tratterebbe di un intero anno di anticipo rispetto alle stime e giustificherebbe lievi tagli ai tassi", afferma l'economista Jared Franz.

Qual è la tendenza a lungo termine per l'inflazione?

Nel breve termine, sembra comunque che l'inflazione debba continuare a scendere dagli attuali livelli elevati. Nel più lungo termine, la tendenza pluridecennale di disinflazione sembra essere giunta al termine con l'evoluzione di diversi fattori strutturali a lungo termine.

"Le pressioni disinflazionistiche generate da risparmi in eccesso su scala globale negli ultimi 40 anni sono in fase di esaurimento a causa di cambiamenti demografici come la riduzione dell'aspettativa di vita negli Stati Uniti. L'aumento delle aliquote fiscali per le aziende e la normativa sul lavoro di impronta populistica, come l'aumento dei salari minimi, stanno frenando il calo della componente legata al lavoro dell'economia. La globalizzazione ha raggiunto una fase di stabilizzazione politica e fisica. Ciò potrebbe esercitare una pressione al rialzo sui rendimenti", afferma Tom Reithinger, gestore di portafoglio per il segmento del reddito fisso.

La Fed potrebbe sentirsi a proprio agio con un'inflazione che si attesti al di sopra dell'obiettivo del 2%, ma dipenderà dagli altri fattori in azione nell'economia. "Se la crescita dovesse vacillare e la disoccupazione iniziasse ad aumentare, la Fed potrebbe consentire che l'inflazione superi il suo obiettivo ufficiale e allentare comunque la politica monetaria a sostegno dell'economia", aggiunge Reithinger.

L'aumento dell'inflazione non è solo un fenomeno statunitense. La scorsa settimana la Banca centrale europea (BCE) ha aumentato i tassi di riferimento di 25 punti base, portando i tassi di deposito al 4%. Ciononostante, la banca centrale ha adottato un orientamento più accomodante nelle comunicazioni, indicando che potrebbe aver aumentato i tassi in misura sufficiente da riportare l'inflazione più vicino al suo obiettivo.

"Sebbene non abbia escluso ulteriori aumenti dei tassi, la BCE gode di una minore flessibilità rispetto alle altre principali banche centrali", afferma Reithinger. "Con la Germania a rischio di recessione, la banca centrale potrebbe trovarsi di fronte a uno scenario in cui l'inflazione rimane elevata e la crescita in fase di stallo."

Che cosa ci si deve aspettare per i tassi d'interesse?

Nel corso del prossimo anno, i rendimenti dei Treasury USA potrebbero cominciare a scendere sulla scia del progressivo rallentamento dell'inflazione, soprattutto nel segmento a breve della curva dei rendimenti. I tassi a breve termine potrebbero muoversi al ribasso prima ancora dei tagli effettivi da parte della Fed.

Qualora i tassi a medio-lungo termine continuassero a sfiorare i livelli correnti a fronte della riduzione dei tassi a breve, con il rendimento dei Treasury di riferimento a 10 anni e a 30 anni in oscillazione tra il 3-4%, la curva dei rendimenti invertita dovrebbe cedere il passo a una curva inclinata.

Nel complesso, questo contesto può essere positivo per il reddito fisso. "In termini storici, il reddito fisso ha ottenuto buoni risultati alla fine dei cicli di rialzo e quando la Fed si concede delle pause. I rendimenti obbligazionari di norma si sono mantenuti stabili durante queste transizioni e gli investitori hanno goduto dei benefici dei tassi d'interesse più elevati", afferma Tim Ng, gestore di portafogli a reddito fisso.

"Inoltre, se l'economia dovesse precipitare in una recessione e la Fed fosse costretta a operare dei tagli, è a quel punto che i portafogli dovrebbero effettivamente beneficiare del reddito fisso grazie all'apprezzamento del capitale derivante dal calo dei tassi d'interesse."

Sul fronte del mercato azionario, Franz ha dichiarato che ulteriori indicazioni riguardo alla politica monetaria potrebbero contribuire a dare impulso al sentiment degli investitori.

"I guadagni azionari da inizio anno sono stati in gran parte riconducibili all'espansione dei multipli", afferma. "I mercati hanno mostrato una buona tenuta nonostante l'aumento dei tassi: i mercati del lavoro sono rimasti solidi e la domanda dei consumatori si è mostrata resiliente e nella maggior parte dei casi le società americane hanno generato utili. Tuttavia, i guadagni di mercato sono stati determinati da un gruppo ristretto di titoli. L'ampiezza del mercato potrebbe migliorare poiché il prossimo anno la politica della Fed sarà più chiara agli investitori."

I nostri ultimi insight

-

-

-

-

Reddito fisso

-

INSIGHT CORRELATI

-

-

-

Volatilità di mercato

Ricevi aggiornamenti dal nostro team di investimento.

Iscriviti subito per ricevere ogni due settimane nella tua casella di posta in arrivo le informazioni più importanti del settore e gli articoli puntuali.

I risultati passati non sono indicativi di quelli futuri. Non è possibile investire direttamente in un indice, che non è gestito. Il valore degli investimenti e del relativo reddito può aumentare come diminuire e l'investitore potrebbe perdere in parte o per intero l'importo dell'investimento iniziale. Le presenti informazioni non intendono fornire consulenza fiscale, per gli investimenti o di altra natura, né essere una sollecitazione all'acquisto o alla vendita di titoli.

Le dichiarazioni espresse da un singolo individuo rappresentano l'opinione di tale persona alla data di pubblicazione e non coincidono necessariamente con le opinioni di Capital Group o delle sue affiliate. Salvo diversamente indicato, tutte le informazioni si intendono alla data riportata. Alcune informazioni potrebbero provenire da terze parti e, di conseguenza, l'affidabilità di tali informazioni non è garantita.

Capital Group gestisce le azioni mediante tre gruppi d'investimento. Questi gruppi effettuano investimenti e assumono decisioni di voto per delega in modo indipendente. I professionisti dell'investimento obbligazionario forniscono servizi di ricerca e gestione degli investimenti a reddito fisso a livello dell'intera organizzazione Capital; tuttavia, per i titoli con caratteristiche di tipo azionario, essi operano unicamente per conto di uno dei tre gruppi d'investimento azionario.