通常、金融資産の投資では運用益に対して20%程度の税金がかかります。一方で、NISAや確定拠出型年金(DC)のように資産形成や退職準備などを国が支援するため、運用益が非課税となる制度も存在します。こうした非課税制度の活用は、資産形成を考えるうえで非常に重要です。

では非課税制度を最大限に有効に活用するためにはどのような点に留意すべきでしょうか。課税される場合と比べてどの程度の差が生まれるのか、シミュレーションを通じて確認してみましょう。

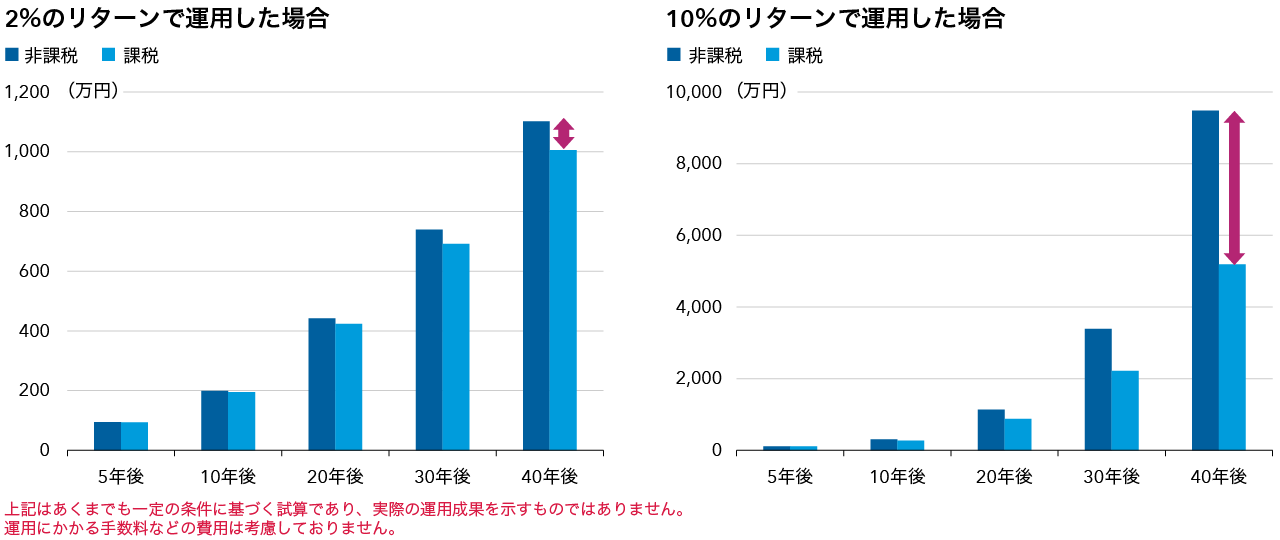

前提条件は、毎月1.5万円を40年間積み立てるケース。税率は20.315%、運用リターンは年率2%と年率10%の2パターンで比較しました。課税される場合は運用益に毎年上記税率がかかる事を想定します。

まず、年率2%の運用を想定すると、課税される場合の資産は40年後に約1000万円になります。対して非課税制度の場合、40年後の資産は約1100万円と課税される場合に比べて1.1倍となる事が分かりました。

次に、年率10%の運用を想定すると、課税される場合の資産は40年後に約5200万円になります。対して非課税制度の場合、40年後の資産は約9500万円と課税される場合に比べて1.8倍となる事が分かりました。