Es probable que el precio del oro siga subiendo

Paul Benjamin, gestor de enfoque equilibrado

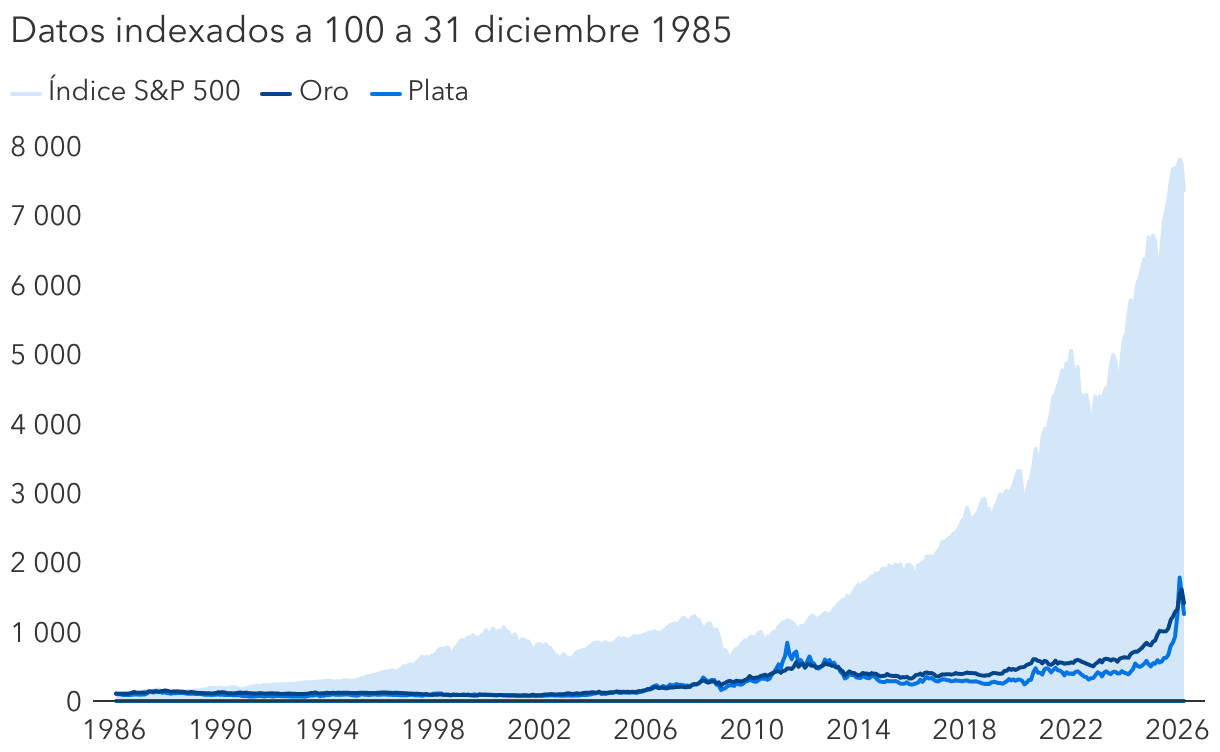

Pienso que el precio del oro va a seguir subiendo, pero la magnitud de dicha subida vendrá determinada por el nivel de tipos de interés reales y por la rentabilidad real ajustada por inflación de la renta fija y la renta variable. Si utilizáramos una cesta fija de bienes y servicios para medir la inflación y analizáramos el tipo de interés real descontando la inflación, veríamos que los tipos reales vienen siendo muy bajos desde la crisis financiera mundial. En esos periodos, el oro tiende a ofrecer buenos resultados.

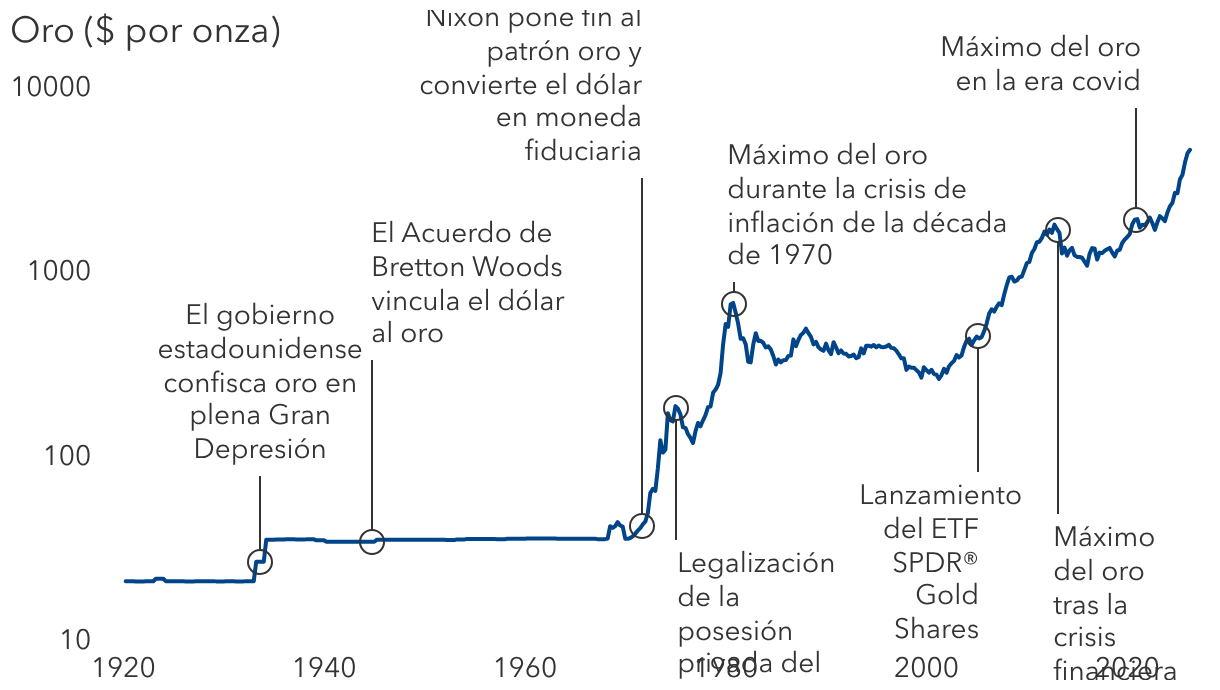

Además, en 2022 se congeló parte de las reservas oficiales de Rusia, lo que provocó una fuerte aceleración de las compras por parte de bancos centrales no occidentales. Curiosamente, a finales del año pasado comenzó a hablarse mucho de las llamadas operaciones de devaluación de divisas (debasement trade), una expresión que alude a la creciente preocupación por el aumento de los desequilibrios fiscales en muchos países occidentales, a la posible pérdida de independencia de los bancos centrales y al riesgo de que los gobiernos traten de rebajar el valor real de su deuda a través de la inflación. Yo diría que esos han sido los principales factores que han impulsado al alza el precio del oro y han favorecido su aceleración en los últimos años.

En mi opinión, el papel del oro en la cartera de inversión es muy importante, sobre todo en el marco de un fondo equilibrado. Creo que constituye un importante elemento de diversificación. En Capital Group no invertimos en oro físico ni en ETF de oro, sino que preferimos hacerlo en compañías que pueden generar valor y ofrecer mejores resultados que la simple inversión en oro. Se trata de compañías de financiación vinculadas al oro, como Wheaton Precious Metals, Royal Gold y Franco Nevada. No son empresas mineras; son compañías de financiación que conceden préstamos a productores de cobre o de oro, préstamos que después se devuelven en oro. Las tres compañías mencionadas han aumentado sus beneficios por acción entre 600 y 900 puntos básicos anuales por encima del alza del precio del oro. Es decir, han hecho exactamente lo que cabría esperar de ellas: han proporcionado la cobertura tradicional del oro y, al mismo tiempo, han contribuido de manera significativa al crecimiento del capital.

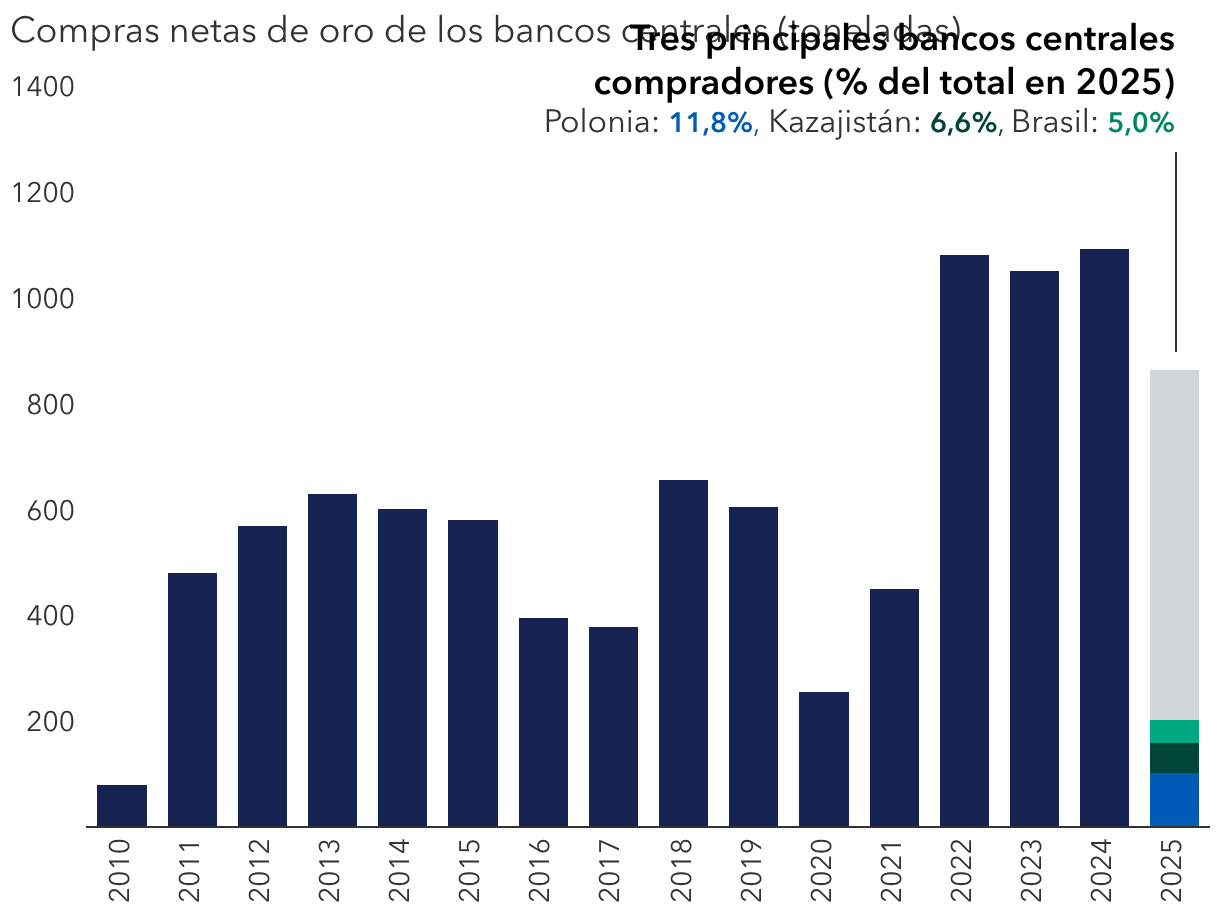

Los bancos centrales han tenido un papel clave en el aumento de los precios

Lisa Thompson, gestora de renta variable

Los bancos centrales son lo que yo llamo «inversores insensibles al precio». No invierten en oro para batir a un índice de referencia, sino que persiguen un objetivo completamente distinto: diversificar su base de reservas. Tienden a centrarse en el riesgo y la liquidez. Cuando ajustan su estrategia de asignación de activos, no se fijan en el precio. En mi opinión, eso ha sido lo que ha impulsado en mayor medida la subida que ha registrado el precio del oro en los últimos tres años. Empezó con Rusia y se ha extendido a muchos otros mercados emergentes, como China. Pero hasta en mercados como Polonia estamos comenzando a ver ese deseo de diversificación a favor del oro y en detrimento del dólar estadounidense.