Oportunidades de inversión tras la guerra

Mientras esperamos conocer el resultado de las negociaciones de paz, yo ya estoy pensando en las oportunidades de inversión que pueden surgir cuando acabe el conflicto. En mi opinión, la renta variable de los mercados desarrollados, sin Estados Unidos, y la de los mercados emergentes ya resultaban muy atractivas antes de que la guerra de Irán interrumpiera su tendencia alcista, y creo que, a día de hoy, mantienen su atractivo. La razón principal reside en su ventaja en términos de valoración.

Pese al sólido repunte que registró la renta variable no estadounidense en 2025, las compañías del resto del mundo siguen cotizando con un descuento considerable en términos de PER en relación con el índice S&P 500. Los mercados emergentes cotizan con un descuento de aproximadamente el 40%. Por lo tanto, en mi opinión, hoy existen verdaderas oportunidades a precios atractivos fuera de Estados Unidos, y a menudo pueden encontrarse en compañías que son líderes mundiales en sus respectivos sectores. Entre ellas destacan la farmacéutica británica AstraZeneca, la china Tencent, que es la mayor empresa de videojuegos del mundo, y Taiwan Semiconductor Manufacturing Company, el mayor fabricante de chips informáticos del mundo.

En los primeros años de mi trayectoria profesional, el liderazgo iba alternándose entre la renta variable estadounidense y la no estadounidense. Era como un partido de tenis. Y creo que hay muchas posibilidades de que volvamos a un entorno de inversión similar, en el que la renta variable estadounidense lidera los mercados durante un tiempo, pero en el que otras regiones pueden tener también su momento de gloria.

Impulso del sector energético

También soy optimista con respecto al sector de la energía, que lleva muchos años sin contar con el favor de los inversores. No cabe duda de que las petroleras, como Exxon, Royal Dutch Shell y TotalEnergies, se han visto favorecidas por el aumento de los precios del petróleo que ha traído consigo el conflicto en Irán. Pero creo que el sector también resulta atractivo a largo plazo.

Dejando a un lado las fluctuaciones a corto plazo que han registrado los precios del petróleo, lo cierto es que el perfil del sector ha cambiado en los últimos años. Ahora se presta menos atención a la búsqueda de nuevos yacimientos petrolíferos que explotar y se hace más hincapié en la gestión de los balances, la estrategia de gastos de capital y el compromiso con una política de dividendos sólida. No creo que vaya a abandonar el sector tras el conflicto, porque, en mi opinión, ofrece algunas características atractivas para los inversores a largo plazo, entre las que destacan los repartos de dividendos.

También busco oportunidades de inversión entre aquellas compañías que se han visto excesivamente penalizadas por el temor a que las aplicaciones de inteligencia artificial deterioren sus perspectivas de negocio. Entre ellas se incluyen grandes compañías de software, como la alemana SAP, y empresas de viajes por internet, como la china Trip.com y la española Amadeus IT Group. En mi opinión, estas compañías se integran en el ecosistema de la inteligencia artificial y no deberían considerarse víctimas colaterales de la nueva tecnología.

Las ventajas de la volatilidad

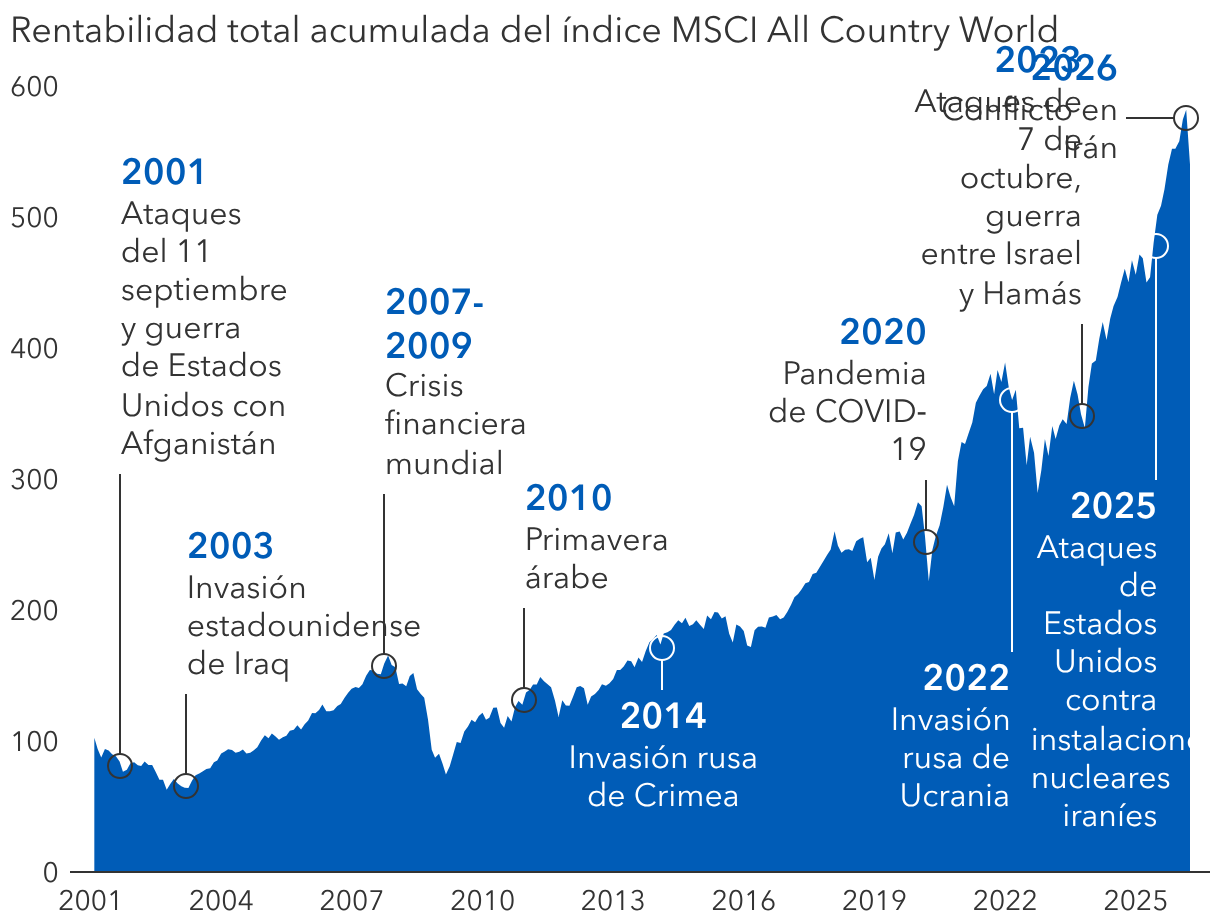

Todas las tendencias de inversión de las que he hablado hasta ahora han atravesado episodios de volatilidad y, por un motivo o por otro, han dejado de gozar del favor de los inversores. Es algo que forma parte del proceso, sobre todo si eres un tipo de inversor que, como yo, prioriza las valoraciones y no le importa esperar a que una inversión vuelva a ganarse el favor del mercado con el tiempo. Los periodos de tensión e incertidumbre son especialmente propicios para este tipo de oportunidades.

Y la incertidumbre está siempre a la vuelta de la esquina. Si imaginamos un pasado con baja volatilidad y muchas certezas, lo más probable es que lo estemos recordando mal.