Intelligence artificielle

Mark Casey

Mark Casey

Brittain Ezzes

Brittain Ezzes

Le débat sur l’intelligence artificielle (IA) a pris un virage si abrupt qu’il donne presque le vertige. En effet, l’enthousiasme initial suscité par le potentiel transformateur de l’IA a fait craindre aux investisseurs l’apparition d’une bulle spéculative. Or, cette inquiétude a maintenant cédé sa place à la peur voulant que la montée fulgurante de l’IA balaie de larges pans de l’économie mondiale.

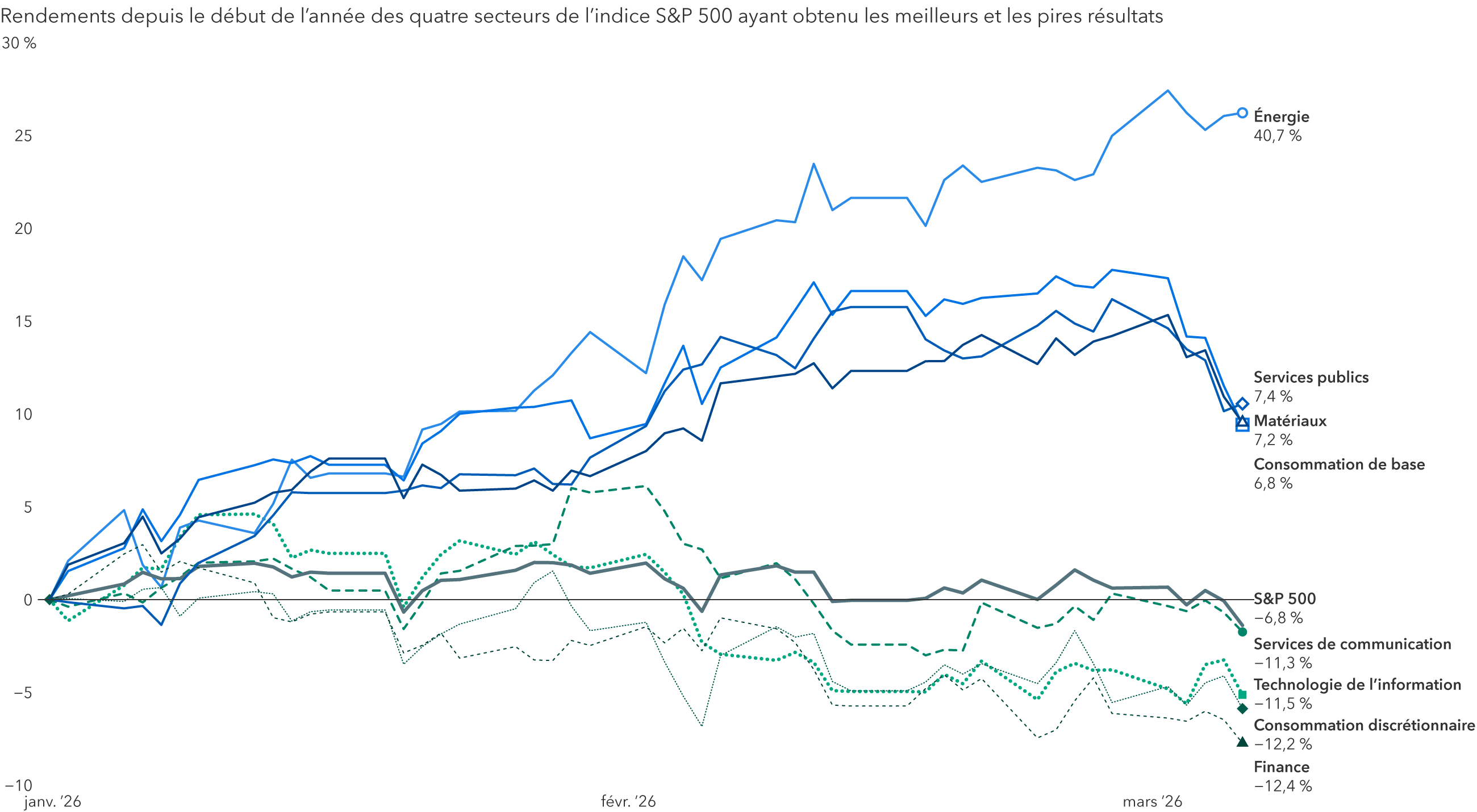

Ce changement donne lieu à des écarts de résultats très marqués entre les entreprises. Les investisseurs délaissent les modèles d’affaires qui risquent d’être des « victimes de l’IA », comme ceux axés sur les logiciels, pour se tourner vers les entreprises de l’économie traditionnelle qui produisent des biens tangibles. L’indice S&P 500 a affiché un rendement global négatif cette année. Toutefois, les secteurs de l’énergie, des matériaux et des industries ont enregistré de solides gains, tandis que les logiciels et d’autres segments exigeant peu de capital ont subi de fortes baisses. Depuis le début de la guerre en Iran, l’énergie a continué de monter en flèche, pendant que les secteurs nécessitant beaucoup d’actifs ont connu un ralentissement.

Quelle approche les investisseurs à long terme devraient-ils adopter face à ces changements?

« Nous n’avons qu’une compréhension très sommaire des répercussions de l’IA sur les modèles d’affaires, explique la gestionnaire de portefeuille d’actions Brittain Ezzes. Certaines entreprises connaîtront de profonds bouleversements, tandis que d’autres en ressentiront à peine les effets et pourraient même en tirer parti. Il ne faut toutefois pas sous-estimer le potentiel de l’IA de remodeler l’économie. »

En réponse au changement de dynamique entourant l’IA, Mme Ezzes et d’autres membres de notre équipe de placement proposent trois stratégies.

1. Entreprises à l’abri de l’IA

Selon Josh Brown, chef de la direction de Ritholtz Wealth Management, les entreprises des secteurs liés aux actifs réels et à la production de biens physique sont considérées comme étant à l’abri de l’IA, car elles reposent sur des actifs importants et peu sujets à l’obsolescence. Par exemple, l’IA ne peut pas préparer des hamburgers, remplacer des câbles en cuivre ou effectuer de la programmation intuitive pour des moteurs à réaction.

« On assiste donc à une véritable renaissance de l’économie physique, affirme Mme Ezzes. Plusieurs facteurs, selon elle, peuvent soutenir la progression des titres de valeur de sociétés hautement capitalistiques. »

Les actions de la technologie de l'information ont accusé du retard sur celles de secteurs hautement capitalistiques et du marché en général

Sources : Capital Group, RIMES et S&P Global. Les données reflètent les rendements totaux au 27 mars 2026.

Pour commencer, les entreprises industrielles et manufacturières semblent sortir d’une longue période de marasme. Certaines en ont profité pour optimiser leurs opérations et réduire leurs coûts afin de mieux se positionner pour la prochaine phase de croissance. Dans le domaine du transport, par exemple, Union Pacific a annoncé son intention d’acquérir sa rivale Norfolk Southern Railway, créant ainsi une ligne transcontinentale qui relierait différentes gares aux États Unis et au Canada. « Cela pourrait réduire les délais de transit, améliorer la compétitivité face au transport routier et abaisser les coûts pour les clients », explique Mme Ezzes. CSX, la concurrente de Union Pacific, a également pris des mesures pour réduire ses coûts et accroître son efficacité.

Au sein des industries, l’explosion de la demande dans le transport aérien et l’augmentation des budgets de défense à l’échelle mondiale favorisent grandement les secteurs de l’aérospatiale et de la défense. À preuve, GE Aerospace a vu son carnet de commandes de moteurs à réaction atteindre 190 milliards $ au début de l’année. De son côté, l’entreprise américaine RTX, reconnue pour ses systèmes de radar et de défense antimissile de pointe, a enregistré une hausse marquée des commandes dans un contexte où des pays de l’Europe et du Moyen Orient cherchent à moderniser leur armement. « Je crois que nous nous trouvons au cœur d’un supercycle pour l’aérospatiale », soutient Mme Ezzes.

Dans le secteur de la restauration, les consommateurs continuent généralement à fréquenter les restaurants pour être servis par des humains. Mentionnons à cet égard la chaîne de cafés Starbucks, qui mise fortement sur l’expérience client. Son chef de la direction, Brian Niccol, qui a fait ses preuves en matière de redressement d’entreprises dans ce segment de marché, démontre une compréhension approfondie des opérations de l’entreprise.

Quant au secteur des soins de santé, il a subi des pressions en raison de changements réglementaires et tarifaires. Il regroupe en revanche des fabricants de produits hautement réglementés et difficiles à reproduire. Medtronic, par exemple, met au point des instruments chirurgicaux et exploite plus de 70 usines à l’échelle mondiale. Elle a pris des mesures pour réduire ses coûts, notamment en regroupant ses centres de distribution et en procédant à la scission de sa division spécialisée dans le diabète. « Les activités dans ce secteur sont soumises à d’importantes barrières à l’entrée. Or, vu le vieillissement de la population, la demande pour les interventions médicales devrait augmenter », ajoute Mme Ezzes.

2. Victimes collatérales de l’IA

Bon nombre des entreprises très vulnérables aux bouleversements liés à l’IA, que j’ai qualifiées plus tôt de « victimes de l’IA », se trouvent dans les secteurs des logiciels, de la finance et des services-conseils. En février, lorsque la société Anthropic a indiqué que son outil d’IA agentive Claude pouvait automatiser plusieurs tâches de recherche et de nature juridique, des fournisseurs comme LegalZoom.com, Thomson Reuters et FactSet Research Systems ont enregistré de forts reculs boursiers.

« Le marché semble avoir conclu que de nombreuses entreprises de logiciels à la demande connaîtront un déclin inexorable sous l’effet de la concurrence liée à l’IA, explique Mark Casey, gestionnaire de portefeuille d’actions. Certaines d’entre elles subiront probablement un tel sort. Or, d’autres demeurent bien protégées contre les risques liés à l’IA et plusieurs pourraient même en tirer avantage. J’étudie de près beaucoup de ces entreprises afin d’y repérer les pépites parmi les nombreux titres qui ont été écartés sans distinction. »

Par exemple, Salesforce, une plateforme de gestion de la relation client, se retrouve au cœur des inquiétudes liées à la perturbation du marché. Son titre a perdu beaucoup de terrain cette année, les investisseurs craignant que des outils d’IA permettent aux clients et aux concurrents de reproduire ses fonctionnalités. En parallèle, cette société déploie des efforts importants pour greffer des fonctionnalités d’IA à ses solutions. Son statut de « système d’enregistrement » et son intégration profonde dans les principaux flux de travail des entreprises pourraient lui conférer des avantages suffisants pour résister à la concurrence alimentée par l’IA.

Les sociétés de conseils en technologies de l’information (TI), comme Gartner et Accenture, qui offrent des services de recherche et de conseil pour orienter les décisions technologiques des entreprises, subissent aussi des pressions.

« Ces deux entreprises ont mis en place des programmes pour aider leurs clients à repérer des applications concrètes de l’IA générative, à adopter des outils d’IA et à les intégrer dans leur organisation », explique M. Casey. « Par ailleurs, la prise de décision en matière de technologies informatiques s’avère de plus en plus complexe à l’ère de l’IA. »

3. Entreprises en amont de l’IA

On ne bâtit pas une nouvelle économie sans s’appuyer sur les sociétés de l’ancienne. Le déploiement de l’IA dépend donc fortement des entreprises de production d’énergie électrique, de dispositifs de refroidissement, de services publics et d’exploitation minière. Ces sociétés fournissent les pioches et les pelles nécessaires pour bâtir les infrastructures de l’IA.

Les fournisseurs de services infonuagiques à très grande échelle menant la révolution de l’IA prévoient des dépenses en capital de 650 G$ US, montant qui servira principalement à construire des centres de données dédiés à IA. « À titre de comparaison, cela représente plus de 2,5 fois le montant dépensé en 2025 », souligne Mme Ezzes. Cette vague d’investissement historique pourrait correspondre à environ 2 % du produit intérieur brut, ce qui dépasse largement les autres grands projets de l’histoire américaine, comme le projet Manhattan ou la mission Apollo. Ces initiatives ont donné lieu à des innovations qui ont transformé des secteurs entiers pendant des décennies et entraîné la création de nouvelles entreprises.

Les dépenses liées à l’IA dépassent largement celles des plus grands projets historiques

Sources : Capital Group, Brookings, U.S. Congressional Budget Office (CBO), FactSet, Federal Reserve Board of St. Louis, The Planetary Society et U.S. Census Bureau. Les coûts des projets Manhattan et Apollo correspondent aux dépenses annuelles maximales engagées au cours de la durée de chacun de ces projets. Les centres de données à très grande échelle comprennent Google, Amazon, Microsoft, Oracle et Meta. Ces sociétés ont calculé les estimations de leurs dépenses en capital pour 2026 en divisant les estimations des analystes en recherche d’actions par celles du PIB du CBO. Au 28 février 2026.

Les semi-conducteurs figurent au cœur du déploiement des infrastructures de l’IA. Les investissements massifs des centres de données à très grande échelle créent des occasions sans précédent pour les entreprises de l’ensemble de ce secteur. Citons par exemple Nvidia, qui fabrique des puces de processus graphique essentielles aux grands modèles de langage, ainsi que Broadcom, un fabricant de puces de réseau. Le chiffre d’affaires de ces deux sociétés a effectué un bond record au cours des derniers trimestres. Par ailleurs, Applied Materials a vu la demande pour ses équipements monter en flèche, les fabricants de puces cherchant à agrandir et à moderniser leurs installations.

L’explosion des dépenses liées à l’IA offre également une occasion de croissance pour les entreprises de production d’énergie électrique et de biens d’équipements. Par exemple, GE Vernova, un important fabricant de machinerie lourde, fait état d’un carnet de commandes pluriannuel pour ses turbines à gaz ainsi que des délais de livraison plus longs pour ses équipements électriques. La demande pour les systèmes de chauffage, de ventilation et de climatisation dépasse également l’offre, ce qui pousse des fabricants comme Carrier Global et AAON à augmenter leur capacité de production.

Marché propice à la sélection de titres

La technologie de l’IA en est encore aux premières étapes de son développement et de son adoption. Pourtant, elle s’impose déjà comme une importante force économique qu’il ne faut pas sous estimer, souligne Mme Ezzes. Certaines entreprises tireront avantage de l’évolution de l’IA, tandis que d’autres feront face aux perturbations qu’elle génère.

La sélection de titres revêt une grande importance au moment d’investir dans les secteurs en plein essor comme dans ceux en perte de vitesse

Sources : Capital Group, Factset, RIMES et Standard & Poor’s. Les données reflètent les rendements totaux au 27 mars 2026.

L’incidence de l’IA sera donc inégale. Par exemple, dans le secteur des industries en plein essor et celui des technologies en déclin, on observe des hausses et des baisses importantes de divers titres. En effet, au cours des deux premiers mois de l’année, pendant que certains gagnaient 20 %, d’autres reculaient d’autant. « Qu’un investisseur cherche des occasions parmi les entreprises dont les actions ont bondi ou parmi les sociétés de logiciels et de services conseils dont les titres ont chuté, la clé du succès à long terme repose sur une sélection rigoureuse appuyée par une recherche approfondie », souligne Mme Ezzes.

Les dépenses en capital correspondent aux sommes investies dans le cadre d’acquisitions, de mises à niveau, de modernisation et d’adoption de solutions. Il peut s’agir de biens corporels (par ex., des biens immobiliers) ou incorporels (par ex., des licences ou des logiciels).

Les fournisseurs de services infonuagiques à très grande échelle offrent de la puissance de calcul et du stockage tant aux entreprises qu’aux particuliers aux quatre coins de la planète.

La programmation intuitive désigne la pratique qui consiste à utiliser des outils d’IA pour générer du code plutôt que de l’écrire manuellement.

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière, fondé sur les résultats d’environ 500 actions américaines ordinaires détenues par un grand nombre d’actionnaires. L’indice n’est pas géré et n’a donc pas de frais. Les investisseurs ne peuvent pas investir directement dans un indice.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.