Marchés et économie

Categories

Indicateurs économiques

Au-delà du consensus : conjoncture en période de conflit

Jared Franz

Jared Franz

Darrell Spence

Darrell Spence

29 avril 2026

L’évolution de la situation géopolitique, qui est en grande partie attribuable au conflit entre les États-Unis et l’Iran, et les élections de mi-mandat américaines prévues cet automne, ont contraint les investisseurs à revoir leurs perspectives. Dans ce contexte, les économistes de notre équipe Capital Strategy Research (CSR) exposent leur point de vue sur les États-Unis et analysent en détail les principaux thèmes qui façonneront le trimestre.

Aperçu macroéconomique du trimestre : croissance, inflation et productivité aux États-Unis

L’escalade du conflit avec l’Iran a modifié l’équilibre des risques à court terme qui pèsent sur les perspectives macroéconomiques aux États-Unis, renforçant ainsi une tendance à la stagflation même si les hostilités ne s’intensifient pas. Les prix de l’énergie restent le principal vecteur de ces répercussions. Les prix du pétrole ont fortement augmenté et, plutôt que de revenir au niveau où ils se situaient avant le conflit, ils pourraient se stabiliser au-dessus de celui-ci. Si l’on se fie à l’histoire, quand le prix de l’or noir subit une hausse soutenue de 10 $ US le baril, la croissance du PIB américain diminue de 10 à 20 points de base tout en n’ayant qu’un effet à la hausse modéré sur l’inflation sous-jacente. Cependant, la répartition des risques est asymétrique. Les bouleversements énergétiques prolongés ont tendance à exercer une pression à la baisse disproportionnée sur la croissance et le marché du travail.

Dans ce contexte, l’économie américaine demeure résiliente, quoique de plus en plus vulnérable. Si les perturbations se poursuivent dans le détroit d’Ormuz et que le prix du Brent avoisine les 100 $ US le baril, la croissance pourrait ralentir et osciller autour de 2 % en 2026. Cela représenterait une baisse par rapport au niveau de référence avant le conflit de près de 2,8 %. Cependant, en l’absence d’une nouvelle escalade du conflit, les États-Unis éviteraient probablement une récession.

Le marché du travail est le principal facteur déterminant. La croissance de l’emploi s’est stabilisée, mais les bouleversements géopolitiques ont historiquement tendance à accroître le risque d’un ralentissement des embauches et de la hausse des salaires, ce qui augmente la probabilité que la consommation s’affaiblisse si l’incertitude persiste.

La dynamique de l’inflation aux États-Unis est relativement moins indulgente. Les prix de l’énergie se répercutent immédiatement sur l’inflation globale. Or, on peut déjà voir leur incidence sur les prix en amont, ce qui accroît la probabilité que l’inflation reste supérieure à la cible même si la croissance décélère. De plus, le risque de perturbation ne se limite pas au secteur de l’énergie. Le détroit d’Ormuz est une voie de transport essentielle pour les produits pétrochimiques et les intrants industriels. Les coûts pourraient donc subir des pressions plus persistantes au second semestre de l’année à mesure que la hausse des prix des produits chimiques se répercutera sur la production de biens durables et les prix à la consommation.

Au‑delà de la volatilité à court terme et des bouleversements géopolitiques, on constate toutefois que l’évolution à moyen terme de la croissance aux États-Unis dépend de plus en plus de la productivité. Les gains d’efficacité liés à l’intelligence artificielle (IA) pourraient, au bout du compte, s’avérer plus déterminants pour la durabilité, la dynamique de l’inflation et la croissance potentielle que l’actuel ralentissement conjoncturel attribuable à l’énergie et au climat d’incertitude.

Alors que l’incertitude géopolitique persiste en 2026, nous surveillons plusieurs thèmes ce trimestre, notamment la hausse de la productivité grâce à l’IA, la faiblesse du marché du travail et la manière dont la Réserve fédérale américaine (Fed) pourrait interpréter la situation inflationniste compte tenu de la hausse des prix de l’énergie.

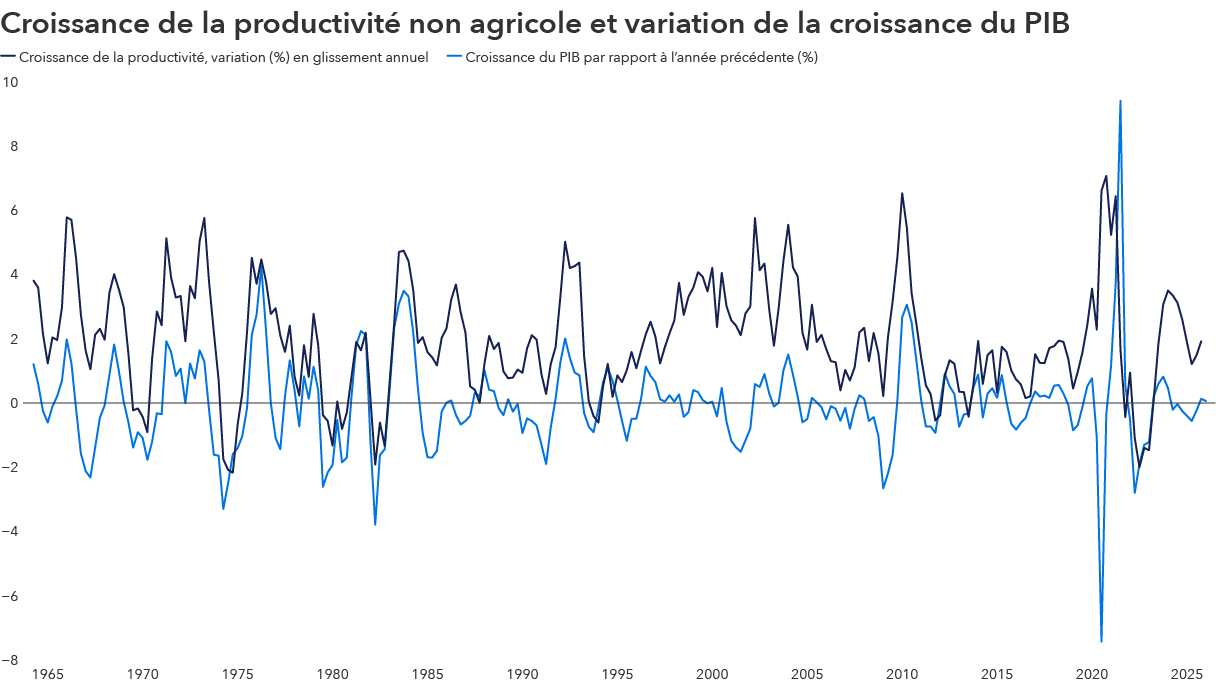

La croissance repose sur les gains de productivité liés à l’IA en dépit du conflit

Le débat entourant la croissance de la productivité américaine en tant que moteur des perspectives économiques à moyen terme a repris de plus belle. Des données récentes indiquent une accélération soutenue de la productivité de la main-d’œuvre dans le secteur non agricole, phénomène qui, par le passé, a coïncidé avec des périodes de croissance économique vigoureuse et durable. En dehors des phases de reprise suivant une récession, ces épisodes reflètent généralement des changements structurels plutôt qu’une volatilité typique des fins de cycle, ce qui a d’importantes retombées sur la stabilité macroéconomique et les résultats des marchés.

Du point de vue macroéconomique, la productivité représente un important moteur de la croissance potentielle aux États-Unis. Or, on entend de plus en plus dire que la capacité productive de l’économie pourrait subir des changements liés à l’IA qui ne se reflètent pas entièrement dans les hypothèses des investisseurs et des décideurs politiques. La productivité pourrait ainsi s’accroître de façon durable et se situer dans la partie supérieure de la fourchette historique — soit plus près de 3 % — plutôt que de revenir à la tendance plus faible observée après la crise financière mondiale. Cela modifie considérablement le compromis entre l’inflation et la croissance. Une productivité plus élevée permet à l’économie de tourner à un rythme plus soutenu sans raviver les pressions inflationnistes, ce qui aide à freiner les coûts unitaires de la main-d’œuvre même si la croissance des salaires se poursuit.

En conséquence, une croissance du PIB réel se situant dans le haut de la fourchette des 2 % semble plausible malgré les tensions démographiques et les frictions persistantes sur le marché du travail. À long terme, cette hausse de la productivité se répercuterait tant sur les marchés que sur les entreprises. En compensant les pressions sur les salaires et les coûts des intrants, elle rendrait les marges bénéficiaires plus résilientes et stabiliserait la génération de flux de trésorerie lorsque le chiffre d’affaires perdrait de la vigueur.

Comment la productivité liée à l’IA peut-elle influencer la croissance?

Sources : U.S. Bureau of Economic Analysis (BEA) et U.S. Bureau of Labor Statistics (BLS). Au mois de septembre 2025

Cela dit, l’incertitude persiste quant au moment où les gains de productivité se produiront et la manière dont ils se refléteront. Bien que les investissements liés à l’IA aient de bonnes chances de stimuler la croissance, les répercussions de l’intensification du capital sur les gains d’efficacité généralisés et le soutien au revenu des ménages ne seront vraisemblablement ni immédiates ni uniformes. Les retombées macroéconomiques dépendront ultimement du réinvestissement et de la capacité d’absorption du marché du travail.

Dans l’ensemble, les données actuelles sur la productivité suggèrent une accélération de l’économie à moyen terme, ce qui améliorera la situation inflationniste, favorisera la résilience des bénéfices et élargira les possibilités du marché final.

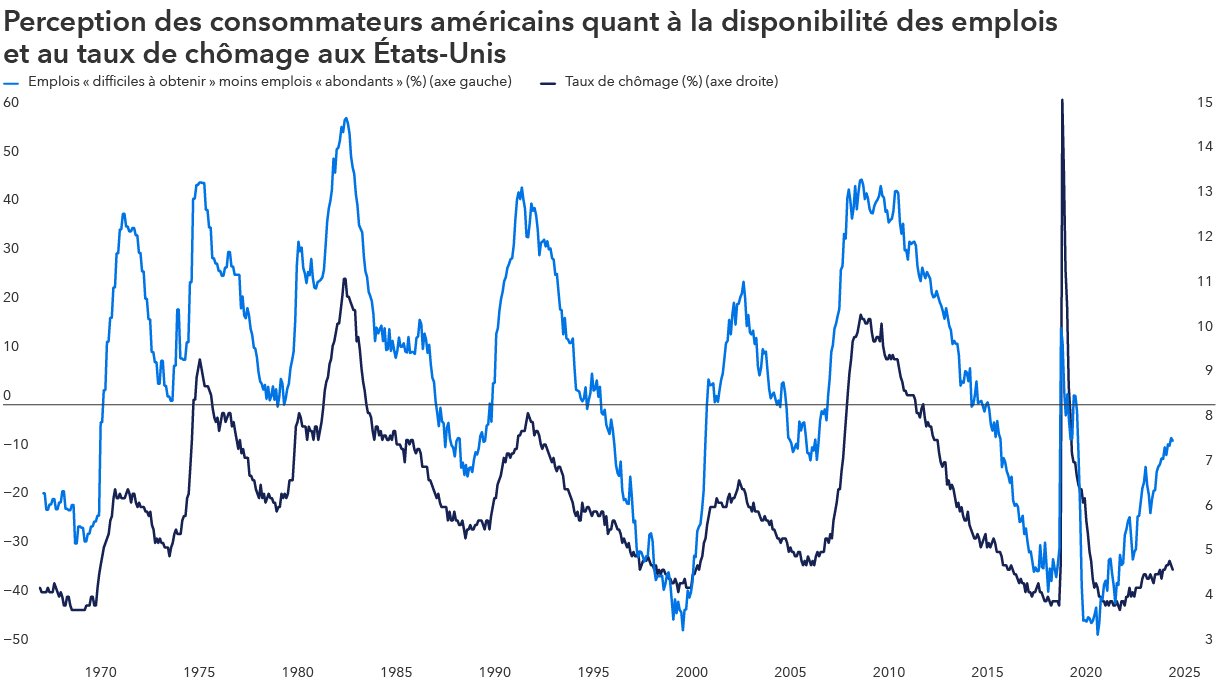

Le marché du travail pourrait rester affaibli en raison des perturbations sur l’emploi provoquées par l’IA

Le marché du travail américain fait preuve de résilience, mais il demeure fragile. Les entreprises commencent à peine à mettre en œuvre les pratiques liées à l’IA, tandis que la compression des coûts se poursuit. La dynamique d’embauche a ralenti substantiellement et la croissance de l’emploi s’est parfois maintenue près de zéro malgré un taux de chômage relativement modéré.

L’impact de l’IA sur le marché du travail reste ponctuel plutôt que systémique. Bien que certains secteurs, notamment ceux de la technologie, de la publicité, du marketing et des centres d’appels, connaissent des bouleversements, les conditions du marché du travail demeurent solides. La croissance des salaires s’est stabilisée pour osciller autour de 3,5 %, le taux de participation au marché du travail est toujours élevé et le nombre total d’heures travaillées reste stable, indiquant ainsi que l’adoption de l’IA n’a pas encore donné lieu à des pertes d’emploi généralisées. À ce jour, l’IA a eu pour effet d’accroître la productivité et de soutenir une croissance régulière du PIB même si on voit des signes de ralentissement du marché du travail dans certains secteurs.

Le marché du travail est le principal point faible de l’économie

Source : U.S. Bureau of Labor Statistics (BLS). Au mois de février 2026. L’écart en matière d’emploi correspond à la différence en pourcentage entre la part des consommateurs américains affirmant que les emplois sont « difficiles à obtenir » et celle déclarant que les emplois « sont abondants ».

Dans ce contexte, l’équipe CSR croit qu’il existe un risque modéré de voir le taux de chômage augmenter à mesure que le ralentissement de l’embauche, les perturbations du marché du travail liées à l’IA et les pressions sur les marges attribuables aux droits de douane ainsi qu’à la guerre l’emporteront graduellement sur les retombées positives de l’offre sur le marché du travail.

Bien qu’il soit un peu trop tôt pour évaluer le revers de la médaille, l’IA pourrait éventuellement créer des emplois. Compte tenu de la rapidité et de l’ampleur de l’adoption de l’IA, nous devons absolument suivre la situation de près et envisager des mesures stratégiques visant à atténuer les perturbations potentielles sur le marché du travail.

L’inflation devrait persister

Selon le scénario de base, l’inflation devrait rester maîtrisée aux États-Unis. L’inflation sous-jacente avoisinera les 2,5 % même si des risques à la hausse subsistent. Les répercussions de la guerre et de l’évolution de la politique budgétaire sur les prix de l’énergie constituent des sources potentielles de pressions inflationnistes. Bien que les prix de l’énergie n’influencent pas directement l’inflation sous-jacente, des hausses soutenues pourraient l’attiser.

Malgré tout, la Fed devrait tolérer une hausse temporaire de l’inflation globale, en particulier si celle-ci résulte de pressions liées à l’offre plutôt que d’un regain de vigueur de la demande sous-jacente ou de la croissance des salaires. Parallèlement, l’amélioration continue de la productivité devrait contribuer à freiner l’inflation à long terme.

L’économie américaine peut absorber des prix du pétrole avoisinant les 100 $ US le baril pendant un temps limité sans que cela déclenche une spirale inflationniste généralisée. Pour les investisseurs, le principal risque réside dans la durée de la montée des prix de l’énergie et l’ampleur des hausses, puisque des coûts élevés à long terme pourraient finir par peser davantage sur la croissance.

L’inflation affiche une tendance à la hausse

![Graphique linéaire compare les cours du WTI[AM3.1] aux États-Unis (axe de gauche en dollars américains le baril) et l’inflation mesurée par l’IPC[AM4.1] (en glissement annuel, axe de droite) de 1970 à mars 2026, les barres ombrées indiquant des périodes de récession. Les prix du pétrole affichent d’importantes hausses cycliques à la fin des années 1970, 2008 et 2022, suivies de fortes baisses. L’IPC augmente généralement lors d’importants chocs pétroliers, mais au fil du temps, il ne fluctue pas exactement avec les cours de l’or noir.](https://static.capitalgroup.com/content/dam/cgc/tenants/canada/images/charts/insights/french/US-oil-prices-vs.-inflation-fr.png)

Sources : Capital Group, Bureau of Labor Statistics, National Bureau of Economic Research et Federal Reserve Bank of St. Louis. Les prix du pétrole sont représentés par le prix au comptant du West Texas Intermediate (WTI). La variation de l’indice des prix à la consommation (IPC) s’applique à l’ensemble des consommateurs urbains. Les données présentées sont mensuelles et couvrent la période allant de janvier 1972 à mars 2026. Au 31 mars 2026.

Conséquences pour les investisseurs

Vu la nature évolutive du conflit, la politique tarifaire et les élections de mi-mandat à venir, les investisseurs devraient s’assurer que leurs portefeuilles mondiaux sont bien diversifiés et axés sur la gestion du risque de baisse. Même s’il y a eu bien d’autres bouleversements géopolitiques et énergétiques dans le passé, chaque épisode comporte des risques et des mécanismes de transmission distincts qui peuvent se répercuter différemment sur les marchés.

À plus long terme, le contexte actuel semble plus propice à l’inflation et devrait entraîner une hausse des dépenses en immobilisations, en particulier dans les pays qui investissent dans les infrastructures et la sécurité énergétique.

En savoir plus

Crise financière mondiale : période s’étendant approximativement de 2007 à 2009 qui a été marquée par des tensions sur les marchés financiers mondiaux, résultant de l’effondrement du marché de l’habitation américain.

Nos dernières perspectives

-

-

Allocation d’actifs

-

-

Intelligence artificielle

-

Volatilité du marché

POINTS DE VUE CONNEXES

-

-

Marchés et économie

-

Intelligence artificielle

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.