Les renseignements fournis sont confidentiels et destinés à l’usage exclusif des courtiers inscrits et de leurs représentants. La législation canadienne sur les valeurs mobilières, notamment le Règlement 81-102, en interdit la distribution aux investisseurs, aux investisseurs potentiels ou au grand public. Le présent document ne constitue pas une communication publicitaire, tel que défini par le règlement, et n’a pas été élaboré conformément aux exigences relatives aux communications publicitaires.

Categories

Actions mondiales

Conjoncture boursière unique nécessitant le jugement d’un gestionnaire actif

Martin Romo

Martin Romo

9 juillet 2026

Réservé à l’usage exclusif des conseillers financiers. Non destiné aux investisseurs.

Le niveau de concentration de nombreux indices boursiers a bondi, ce qui se traduit par un environnement hors du commun.

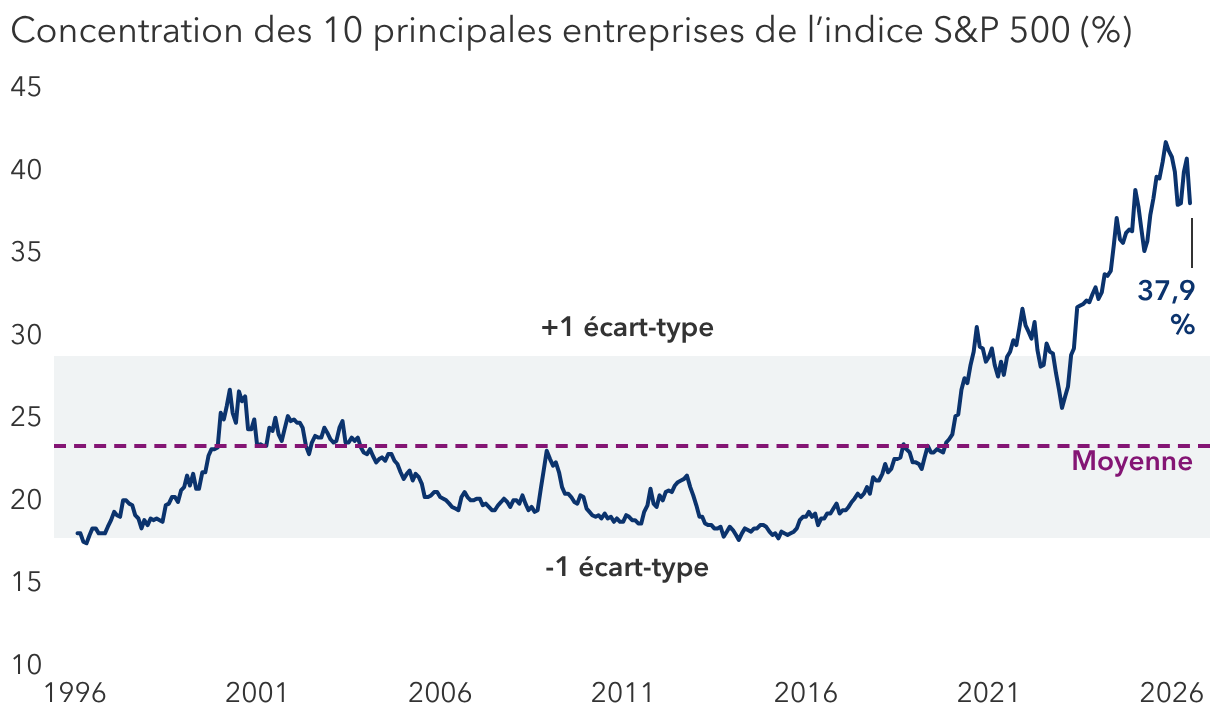

Les données parlent d’elles-mêmes. Les dix plus grandes entreprises du S&P 500 représentent près de 40 % de l’indice, un sommet inégalé depuis le milieu des années 1960. Le poids des sociétés liées aux semi-conducteurs avoisine maintenant le cinquième de ce repère. Cette tendance est encore plus marquée sur les marchés émergents, où trois entreprises (TSMC, Samsung et SK Hynix) accaparent à elles seules 29 % du MSCI EM.

Comme cette concentration s’accentue sous l’effet de l’euphorie des investisseurs, j’ai jugé opportun de rappeler nos responsabilités à l’équipe de placement de Capital Group. Pour ce faire, j’ai demandé à Jody Jonsson et à Mike Gitlin, respectivement vice-présidente du conseil et chef de la direction de Capital Group, de se joindre à moi. Nous tenions à partager avec vous le fruit de cette réflexion.

Comme je l’ai dit à mes collègues, la mission de Capital Group, qui consiste à améliorer la vie des gens en investissant avec succès, s’accompagne d’une importante responsabilité. En effet, nous gérons l’épargne d’investisseurs, de familles et d’institutions qui comptent sur nous pour faire croître leur patrimoine, générer un revenu, financer leur retraite, soutenir leurs bénéficiaires ou transmettre un héritage durable.

Pour remplir cette mission, nous devons générer des rendements ajustés au risque supérieurs à long terme tout en faisant preuve de la discipline nécessaire pour protéger, du mieux que nous le pouvons, l’épargne de nos clients pendant les périodes de fortes turbulences sur les marchés. Nous ne devons pas nous contenter de reproduire le profil de risque d’un indice lorsque celui-ci devient anormalement concentré ou surévalué, ce que nous voyons de plus en plus sur les marchés mondiaux.

Comment la structure actuelle du marché favorise la concentration

Nous ne cherchons pas à dénigrer les placements dans les sociétés qui alimentent l’ère de l’intelligence artificielle (IA), car beaucoup d’entre elles constituent des entreprises exceptionnelles dotées de perspectives durables. Nous voulons plutôt démontrer que, selon les pondérations et les valorisations actuelles, les indices de référence de même que les stratégies passives les reproduisant supposent de plus en plus qu’un seul scénario se produira.

Nous avons déjà observé ce phénomène. Les marchés connaissent régulièrement des périodes où les meneurs se resserrent autour d’une vision convaincante de l’avenir. Parfois, cette vision s’avère juste. Dans d’autres cas, elle l’est en partie, mais les cours reflètent pleinement cette vision. Enfin, il arrive que les principaux bénéficiaires ne soient pas ceux auxquels s’attendent les investisseurs.

En 1980, les énergies fossiles comptaient pour 29 % du S&P 500, contre environ 3 % aujourd’hui. Au plus fort de la flambée boursière nipponne à la fin des années 1980, le Japon représentait 44 % du MSCI World, alors qu’il n’accapare actuellement qu’environ 5 % de l’indice. Ces comparaisons ne sont pas parfaites, car la concentration ne constitue pas un outil permettant de prédire l’évolution des marchés. Elles rappellent toutefois avec force que les indices de référence peuvent devenir de plus en plus concentrés lorsqu’un thème dominant suscite un engouement grandissant.

Une poignée de titres propulse un marché fortement concentré

Sources : Capital Group, FactSet et S&P Global. Les données représentent la concentration des 10 principales entreprises de l’indice selon la capitalisation boursière. L’écart-type est une mesure statistique qui indique dans quelle mesure les valeurs s’écartent de leur moyenne. Plus cette valeur est élevée, plus la variation est importante. Les données sont présentées sur une base mensuelle, du 31 janvier 1996 au 30 juin 2026.

L’histoire montre que les meneurs d’une époque dominent rarement la suivante. Les gestionnaires actifs doivent donc s’appuyer sur la recherche et leur jugement pour s’adapter à l’évolution des marchés boursiers. Ainsi, il s’avère crucial d’effectuer une analyse rigoureuse des fondamentaux lorsque l’enthousiasme se répand.

Les investisseurs passifs pourraient prendre des risques sans le savoir

Par définition, la répartition passive vise à reproduire un indice de référence sans recourir à un mécanisme pour gérer le risque lié aux valorisations, à la taille des positions ou à l’évolution des fondamentaux sous-jacents. En effet, les indices n’évaluent pas si une entreprise s’affaiblit ou se fortifie, si elle développe ou perd son avantage concurrentiel ou si le cours de ses actions compense adéquatement le risque à long terme auquel s’exposent les investisseurs.

Jody Jonsson a récemment témoigné devant le Congrès américain et a expliqué à ses membres qu’il existait une idée fausse très répandue selon laquelle les fonds indiciels étaient, en quelque sorte, plus sûrs pour la plupart des investisseurs. Elle a indiqué que ces fonds ne permettent pas de déterminer si les marchés sont surévalués, si un secteur se trouve dans une bulle ou si la qualité d’un titre en particulier s’est détériorée.

La part des fonds indiciels a augmenté, représentant actuellement environ la moitié des actifs sous gestion aux États-Unis. En outre, le nombre d’investisseurs qui évaluent activement les cours en fonction des fondamentaux a diminué. Jody a souligné que les gestionnaires actifs jouent un rôle essentiel dans le processus d’évaluation des prix. En effet, ils s’assurent que les cours reflètent l’information disponible sur les marchés, ce que les fonds indiciels, par leur nature, ne font pas.

Nous prenons le temps de rééquilibrer nos portefeuilles et de faire preuve de jugement

Bien entendu, lorsque nos analyses fondamentales approfondies le justifient, nous participons à des sociétés bénéficiant de l’IA. Nous misons sur des entreprises capables d’utiliser l’IA pour améliorer leur productivité, renforcer leurs avantages concurrentiels et élargir leurs marchés potentiels. Nous menons des recherches et investissons à l’échelle mondiale dans l’ensemble de la chaîne de valeur. Nous repérons les titres laissés pour compte par l’indice de référence et ceux dont les valorisations pourraient offrir des rendements ajustés au risque attrayants.

Enfin, nous calibrons nos positions en gardant à l’esprit que les indices de référence peuvent présenter des déséquilibres, comme c’est le cas actuellement.

Nous savons que nos clients ne nous confient pas leurs actifs pour que nous reproduisions simplement le profil de risque d’un indice. Ils nous mandatent pour que nous exercions notre jugement et recourions à des stratégies de placement bien pensées qui permettent de générer des résultats solides à long terme. Or, c’est précisément ce que nous avons fait.

Au cours des 30 dernières années*, période où les bourses américaines ont reculé de 50 % à deux reprises, nos fonds d’actions et nos fonds multi-actifs ont battu leurs indices de référence après déduction des frais à hauteur de 91 %. De plus, ils se sont tous classés dans le premier ou le deuxième quartile de leur groupe de pairs Morningstar sur une base tant absolue qu’ajustée au risque (au 31 mars 2026).

Notre travail consiste à rester fidèles à un processus qui a su s’adapter aux changements depuis près d’un siècle. Cet héritage vient du fondateur de notre société, Jonathan Bell Lovelace, qui a compris très tôt l’importance de la recherche collaborative, de la diversité des points de vue et d’une vision à long terme, soit les principes à la base du système CapitalMC. Ce système n’a pas été conçu pour des marchés calmes, mais bien pour des périodes comme celle que nous traversons en ce moment.

Pour sortir gagnant de la période actuelle, il faudra faire preuve à la fois d’audace et d’humilité. Les meneurs sauront jouer de suffisamment d’audace pour miser sur des entreprises de premier ordre quand les fondamentaux le justifieront et pour s’écarter de l’indice de référence lorsque le profil risque-rendement l’exigera. Ils ne devront pas non plus manquer d’humilité pour reconnaître qu’aucun thème, aussi fort soit il, ne doit à lui seul dicter la composition des portefeuilles et pour accepter que sortir du lot puisse être inconfortable, mais nécessaire, en particulier lorsqu’une poignée de titres font la pluie et le beau temps.

En savoir plus

Martin Romo est l’un des gestionnaires de portefeuille du Fonds Capital Group actions américaines (Canada).

* Méthodologie utilisée pour comparer les stratégies aux indices — Source : Capital Group, au 31 mars 2026. Les stratégies existant depuis au moins 30 ans reposent sur les résultats des composites applicables. Lorsqu’un composite ne comprend qu’un seul fonds, les résultats du fonds ont été utilisés et comparés à ceux de l’indice de référence associé au composite ou au fonds. Les stratégies proposées exclusivement par Services clientèle privée Capital Group sont exclues. Les résultats nets ont été calculés en déduisant des rendements bruts du composite des frais hypothétiques équivalents aux frais de gestion les plus élevés de tout compte du composite ou à l’ensemble des frais et charges applicables aux fonds. Les résultats diffèrent pour d’autres périodes, et certaines périodes montrent que les stratégies ou les fonds ont reculé par rapport à leurs indices de référence.

* Méthodologie utilisée pour l’analyse par quartile de Morningstar des fonds d’actions et des fonds multi-actifs — Source : Morningstar, au 31 mars 2026. L’analyse repose sur une comparaison du rendement annuel moyen sur 30 ans de chaque fonds public géré par Capital Group avec celui des fonds de sa catégorie Morningstar. Les données des catégories Morningstar reflètent les groupes de pairs au mois de juillet 2026 et correspondent aux catégories suivantes : fonds communs de placement américains : F 2, M et 1; fonds luxembourgeois : Z. Capital Group n’offrait pas de fonds d’investissement sur le marché canadien au cours de cette période de 30 ans. Morningstar applique une méthodologie de rendements hypothétiques pour calculer les résultats des fonds au cours des périodes antérieures au lancement d’une série. Pour ces périodes, Morningstar utilise les résultats de la catégorie la plus ancienne (à moins que les frais de la plus récente ne soient plus élevés, auquel cas les rendements sont ajustés pour refléter la différence de frais). Le classement des rendements ajustés au risque est établi à partir du ratio de Sharpe annualisé.

L’indice MSCI Emerging Markets est un indice pondéré selon la capitalisation boursière flottante qui vise à mesurer le rendement des marchés boursiers des pays émergents

L’indice MSCI World est un indice pondéré selon la capitalisation boursière flottante qui vise à mesurer le rendement des segments des grandes et moyennes capitalisations des marchés développés.

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière fondé sur les résultats d’environ 500 grandes sociétés américaines. Les résultats tiennent compte des dividendes réinvestis, mais non de l’incidence des frais ni de l’impôt sur le revenu.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

POINTS DE VUE CONNEXES

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.