Marchés et économie

Tom Cooney

Tom Cooney

Lorsque j’étais diplomate américain, j’ai souvent répété que la guerre symbolise l’échec de la diplomatie. La conclusion infructueuse des premières négociations à Islamabad la semaine dernière montre à quel point la diplomatie peut être fragile.

Comme toutes les guerres, celle en Iran finira par prendre fin. Or, tout porte à croire qu’elle se conclura par un accord de paix négocié plutôt que par une capitulation sans condition. Le processus de résolution du conflit amorcé à Islamabad n’en est qu’à ses débuts. Il était d’ailleurs illusoire d’espérer qu’une seule ronde de pourparlers suffirait à régler la crise.

S’il y a un retour éventuel à la stabilité, on doit se demander quelles empreintes cette guerre laissera sur le monde. Un Moyen-Orient exempt de conflits après la guerre semble peu probable vu la profonde méfiance et les tensions persistantes entre l’Iran, Israël, le Hezbollah, les pays du Golfe et la Palestine, qui n’est toujours pas un État reconnu. Cela dit, je pense que la région parviendra à trouver une « nouvelle normalité » qui apportera une certaine stabilité et permettra un redressement progressif de l’économie mondiale.

Au-delà de son impact sur la région elle-même, la guerre en Iran a déjà modifié la géopolitique de manière durable. Voici, à mon sens, quatre de ses répercussions à long terme.

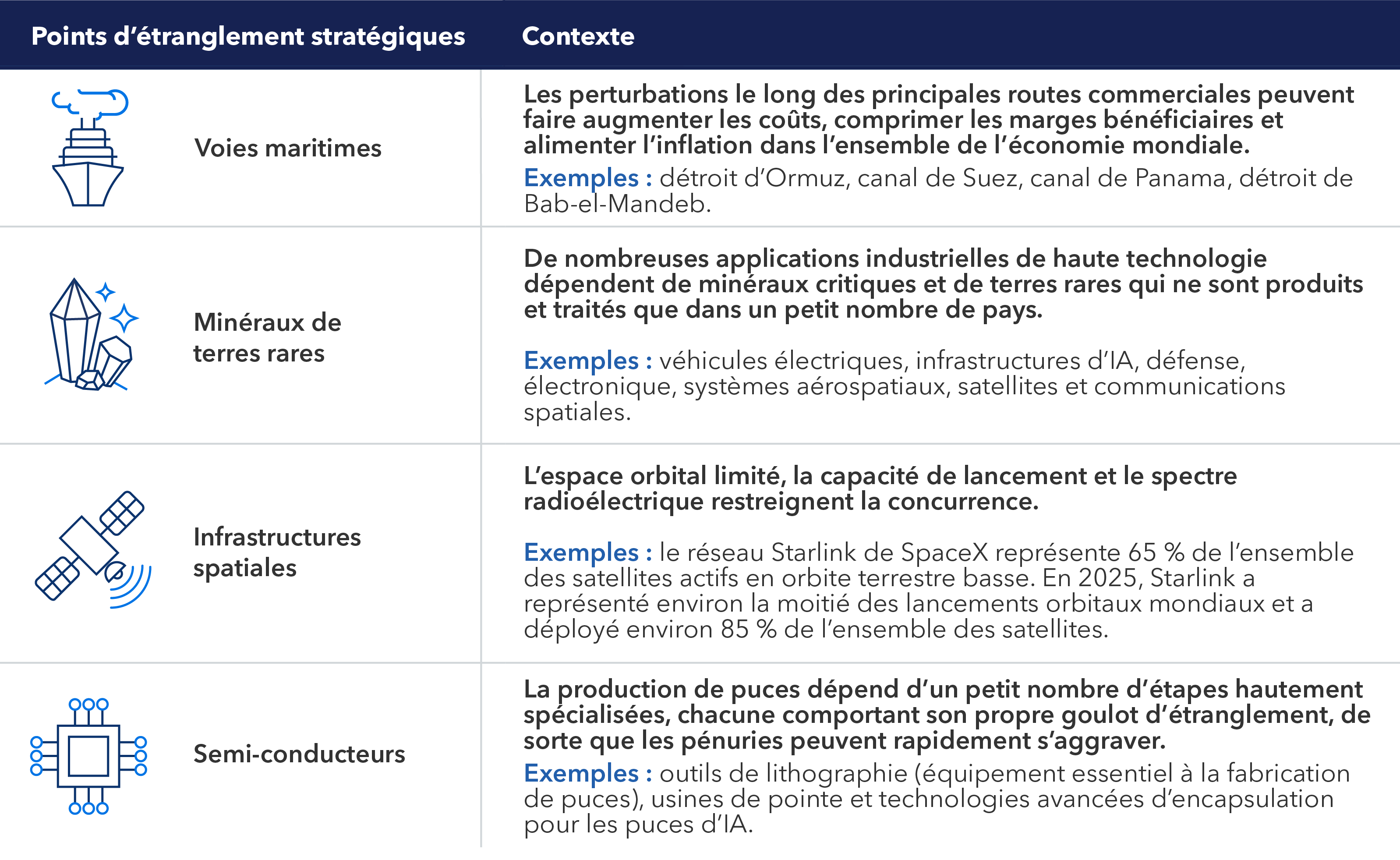

1. Les pays militarisent des goulots d’étranglement économiques

L’Iran a démontré qu’il suffit de drones bon marché, de mines et de missiles à courte portée pour prendre le contrôle du détroit d’Ormuz. Il a ainsi fait la preuve qu’on peut militariser une étroite voie maritime avec des moyens limités. Ce détroit n’est qu’un exemple parmi tant d’autres où, grâce à la géographie et à un faible investissement dans des drones, un pays peut revendiquer sa « souveraineté » sur un passage stratégique, paralyser efficacement les chaînes d’approvisionnement et ainsi nuire gravement à l’économie mondiale.

Des voies naturelles comme les détroits de Taïwan et de Malacca près de l’Indonésie font l’objet d’une gestion partagée et sont protégés par le droit international pour de bonnes raisons. L’économie mondiale dépend d’un trafic maritime prévisible et sans contraintes. Le contrôle de ces passages se traduit concrètement par une mainmise sur des ressources essentielles. Dans le cas du détroit d’Ormuz, sa fermeture a fait grimper les prix du pétrole et ceux d’autres produits comme les engrais.

Goulots d’étranglement dans le monde

Sources : Capital Group, BryceTech, ElectroIQ et International Energy Agency. Au 31 mars 2026. Bab el-Mandeb est un détroit bordé d’un côté par le Yémen et de l’autre par Djibouti et l’Érythrée.

Avant le blocus naval américain, l’Iran demandait apparemment 2 millions de dollars aux navires pour traverser le détroit d’Ormuz, pourtant connu depuis longtemps pour être une voie navigable internationale libre d’accès. Une fois la paix rétablie, ces droits de péage devraient disparaître, sans quoi cela créerait un dangereux précédent mondial qui ne serait pas bien accueilli par la communauté internationale. En effet, accorder à l’Iran une forme de contrôle souverain ou des droits de péage pourrait inciter d’autres pays à prendre des mesures similaires dans des voies navigables ou des îles stratégiques situées à proximité de leurs côtes. Dans un contexte où l’ordre libéral fondé sur des règles se détériore déjà, une telle tendance augmenterait le risque de nouveaux conflits, ce qui aurait des conséquences encore plus néfastes pour l’économie mondiale.

Le recours à d’autres types de goulots d’étranglement à des fins stratégiques est de plus en plus courant. On n’a qu’à penser à l’interdiction par la Chine d’exporter certains minéraux critiques et métaux de terres rares. Cela a soulevé des inquiétudes quant aux répercussions possibles sur les secteurs de la défense, de l’automobile, de la santé et de la technologie de consommation. Dans un même ordre d’idées, restreindre l’accès de la Chine à des équipements spécialisés de fabrication de semi-conducteurs offre un levier aux États-Unis et à leurs alliés.

2. La diversification et l’indépendance énergétiques sont essentielles

En raison des blocages pétroliers dans le golfe Persique, plusieurs pays, en particulier en Asie, ont été forcés de rationner l’énergie et d’imposer des mesures rappelant celles de la pandémie de COVID-19, comme le télétravail obligatoire. Ainsi, la guerre en Iran vient s’ajouter à la liste des crises qui démontrent que la sécurité énergétique est indissociable de la sécurité nationale.

Malgré l’essor continu des énergies renouvelables en Chine, en Europe et ailleurs dans le monde, le pétrole et le gaz naturel liquéfié continueront pendant un bon moment à jouer un rôle central dans la sécurité énergétique. Je m’attends à ce que l’on construise davantage de pipelines, à l’image de l’oléoduc est-ouest en Arabie saoudite, afin de transporter le pétrole hors du golfe Persique par des voies autres que celles existant déjà. Ainsi, des pipelines traversant l’Arabie saoudite, Oman ou même la Turquie pourraient voir le jour. La mise en place d’un tel réseau prendra quelques années, mais chaque nouvelle voie réduira un peu plus le pouvoir de l’Iran autour du détroit d’Ormuz.

La sécurité énergétique pousse le monde à s’affranchir du pétrole

Sources : Capital Group et U.S. Energy Information Administration (EIA). BTU = unités thermiques britanniques. Les plus récentes données disponibles couvrent la période allant jusqu’en 2024, au 31 mars 2026.

Les États Unis conservent un avantage stratégique important non seulement parce qu’ils sont le plus gros producteur mondial de pétrole et de gaz, mais aussi parce que les cours sur les marchés pétroliers sont libellés en dollars américains. Pourtant, malgré l’indépendance énergétique des États-Unis, cette guerre confirme que le pays n’est pas à l’abri des chocs pétroliers, puisque les prix de l’or noir sont fixés sur le marché mondial. Par conséquent, certains pays pourraient redéfinir leur approche en matière de sécurité énergétique en misant sur un plus large éventail de sources, notamment les énergies renouvelables. Même dans des pays comme le Japon, on observe un regain d’intérêt pour le développement du nucléaire.

L’introduction du « pétroyuan » par la Chine en 2018 a suscité certaines inquiétudes quant à un possible déclin de la domination du billet vert comme principale monnaie de réserve internationale. Je demeure toutefois sceptique. Le renminbi reste soumis à des contrôles des mouvements de capitaux et à une convertibilité limitée, des restrictions que Pékin n’est pas près d’assouplir de manière significative. Les banques centrales continueront probablement à diversifier leurs réserves de monnaie étrangère afin de réduire leur dépendance au dollar américain, mais je ne vois aucune autre devise capable de remplacer le billet vert comme principale monnaie de réserve.

La Chine s’est bien placée pour faire face aux premières perturbations énergétiques liées à la guerre. Elle est parvenue à conclure des accords énergétiques avec l’Iran malgré une offre limitée. De plus, elle avait stocké d’énormes réserves stratégiques de pétrole. Par ailleurs, même si elle reste le plus important pollueur au monde, la Chine a réalisé des progrès remarquables dans les technologies d’énergie de remplacement. Elle a investi des centaines de milliards de dollars dans les sources d’énergie renouvelable, comme l’éolien et le solaire, ainsi que dans le nucléaire et les capacités de stockage d’énergie. Elle s’est aussi imposée comme un chef de file dans les véhicules électriques, qui représentent maintenant près de la moitié des ventes de voitures dans le pays. En cas de pénurie de ressources énergétiques, elle peut même, au besoin, revenir temporairement à une utilisation accrue de son charbon.

Les gouvernements de la planète vont très probablement chercher à accroître leurs réserves de pétrole et de gaz naturel afin de s’affranchir de leur dépendance au marché au comptant. Les investisseurs doivent désormais prendre conscience que les perturbations de l’approvisionnement liées à des événements géopolitiques ne peuvent plus être considérées comme des cas isolés. Une prime de risque énergétique structurellement plus élevée pourrait donc s’imposer. Parmi les entreprises susceptibles d’en tirer profit figurent les conglomérats énergétiques, comme ExxonMobil, dont la taille et la diversification aident plus facilement à absorber de tels chocs.

3. Grâce aux drones, David tient tête à Goliath

Les conflits armés évoluent rapidement. L’une des pires erreurs qu’un pays puisse commettre est d’être prêt à mener « l’ultime guerre » plutôt que d’anticiper les conflits potentiels à venir. Les guerres de la présente décennie, soit celles en Ukraine, en Azerbaïdjan et en Iran, ont démontré que les drones peuvent constituer une solution de rechange économique, efficace et évolutive aux armes plus coûteuses. Ainsi, les grandes puissances devront composer avec l’avantage asymétrique que les drones confèrent aux petits pays moins militarisés. L’Ukraine ainsi que l’Iran ont eu recours à des drones plutôt qu’à des forces navales traditionnelles pour exercer un étonnant niveau de contrôle sur des zones maritimes stratégiques (la mer Noire et le détroit d’Ormuz, respectivement), alors même que d’impressionnantes flottes se dressaient devant eux. Je m’attends à ce que des puissances comme les États-Unis, la Chine et la Russie investissent massivement dans l’innovation en matière de défense contre les drones au cours des prochaines années.

Les drones bon marché redéfinissent le rapport de force mondial.

Sources : Capital Group et Council on Foreign Relations. Les données reflètent la limite supérieure des fourchettes d’estimation pour la portée, la charge utile et le coût, selon le cas. LRASM : missile antinavire à longue portée; JASSM : missile air-surface interarmées tiré à distance de sécurité et JASSM-ER : missile air-surface interarmées tiré à distance de sécurité à portée prolongée. Drone LUCAS : système de combat aérien sans équipage, à faible coût. Au 9 mars 2026.

Il faudra de nouvelles technologies pour mener et contrer une guerre de drones en recourant à une stratégie de type guérilla décentralisée et difficile à neutraliser. Je m’attends donc à ce que les dépenses de défense restent élevées dans un contexte marqué par la dégradation de l’ancien ordre mondial, l’affaiblissement des alliances et la recrudescence de la méfiance entre les nations.

L’affaiblissement de l’OTAN entraîne également une hausse des dépenses en défense. Il faut une résolution du Congrès américain pour que les États-Unis se retirent officiellement de l’OTAN. Cependant, l’alliance repose sur la conviction qu’une attaque contre l’un de ses membres est une attaque contre tous. Les tensions grandissantes entre les États-Unis et leurs alliés de l’OTAN sont bien documentées. Les différends concernant le Groenland et la guerre en Iran ne font que renforcer les doutes quant à la solidité de cette alliance. À mesure que la confiance s’érode, les pays européens ainsi que le Japon et la Corée pourraient chercher à réduire leur dépendance aux systèmes d’armes américains. La France prévoit déjà d’augmenter ses dépenses en défense de 36 milliards d’euros d’ici 2030, en consacrant une part importante à l’acquisition de drones, de munitions et d’armes nucléaires. Par ailleurs, si les alliés commencent à douter de la crédibilité du parapluie nucléaire américain, le risque de prolifération nucléaire s’accentuera. Des pays comme la Corée du Sud, le Japon, la Pologne et la Turquie pourraient alors envisager de se doter de moyens de dissuasion indépendants.

Du point de vue des investisseurs, la hausse des dépenses en défense pourrait jouer en faveur des entreprises américaines, dont Northrop Grumman et RTX, qui fabriquent des systèmes de radar et de défense antimissile de pointe. Les retombées devraient dépasser le cadre américain et profiter également à des sociétés comme la britannique BAE Systems ainsi qu’aux sociétés allemandes Rheinmetall et HENSOLDT, qui produisent de radars et des optiques de précision.

4. Les États Unis ne se retirent pas du monde; ils cherchent toujours à le façonner

Malgré le débat entourant les principes fondamentaux de la politique « l’Amérique d’abord », la guerre confirme que les États-Unis ne sont pas devenus isolationnistes et qu’ils continueront de jouer un rôle actif sur le plan mondial. La stratégie américaine en matière de sécurité nationale dévoilée en 2025 exprimait l’intention des États-Unis de se concentrer sur l’hémisphère occidental et de réduire leur engagement au Moyen-Orient. Or, les événements de 2026 ont clairement démontré qu’en dépit d’une administration prônant « l’Amérique d’abord », le pays n’hésite pas à déployer sa puissance loin de ses frontières pour défendre ses intérêts stratégiques. L’importance économique, la portée militaire et le rôle central des États-Unis dans les systèmes financiers mondiaux rendent tout découplage difficile.

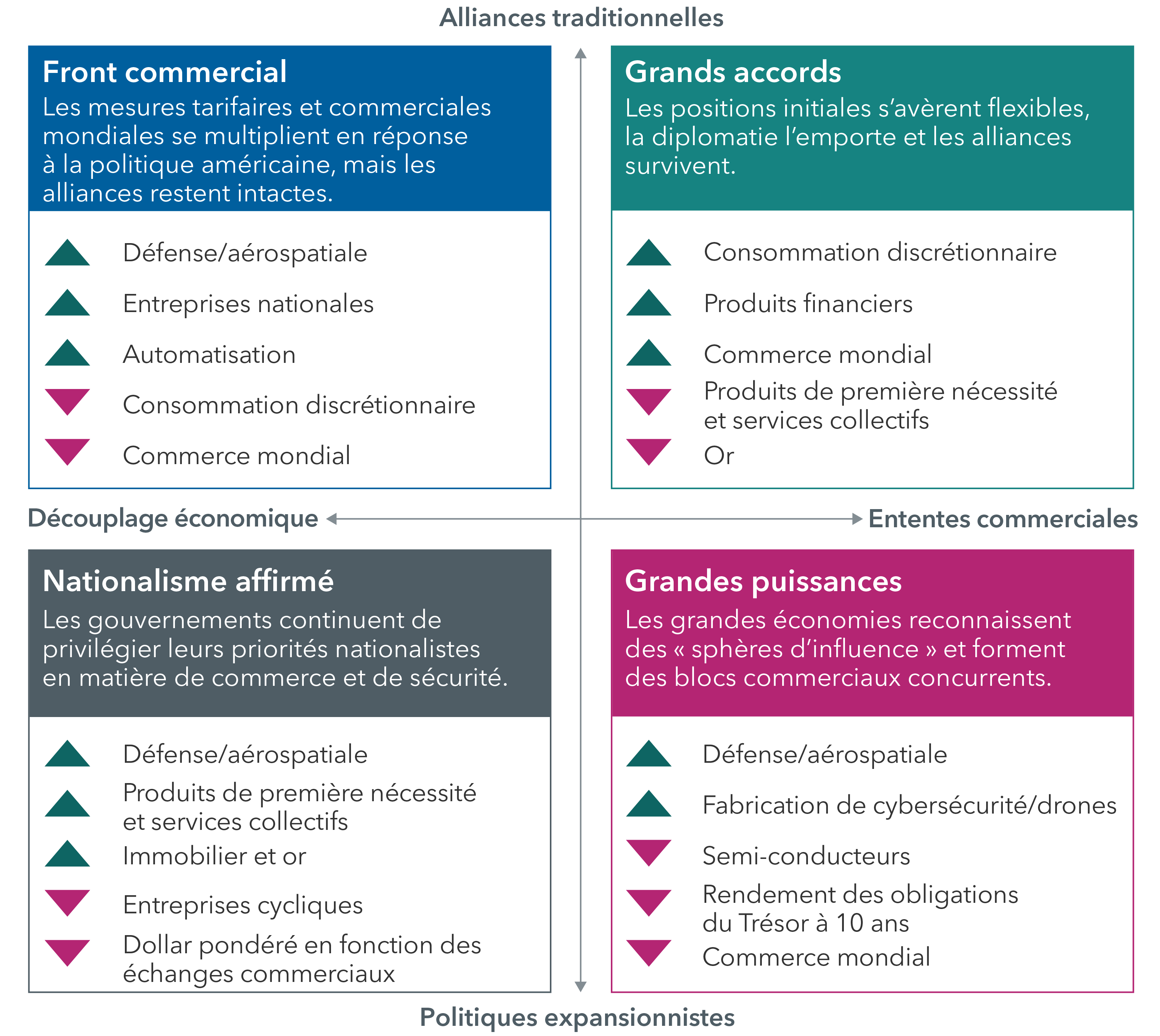

Selon l’équipe Night Watch de Capital Group, qui se consacre davantage à l’élaboration de scénarios qu’aux prédictions, nous nous trouvons dans le cadre « Grandes puissances ». Le contexte présente également certaines caractéristiques du « Nationalisme affirmé ».

Réorientation mondiale : planification de scénarios pour un monde en transition

Source : Capital Group. Ces scénarios reflètent l’analyse de l’équipe Night Watch de Capital Group au 15 avril 2026 et n’ont pas pour objet de prédire des résultats futurs.

On revient à une ère des grandes puissances, semblable à celle du XIXᵉ siècle, où les principaux pays dominants, soit les États Unis, la Chine et la Russie, cherchent à accroître leur influence les unes aux dépens des autres, sans toutefois déclencher de conflit militaire direct entre elles. Elles cultivent des relations avec les puissances intermédiaires, dont l’Inde, le Brésil, le Moyen Orient, de même que l’Asie du Sud Est, et soutiennent des acteurs locaux engagés dans des conflits avec leurs rivales. Les puissances moyennes et plus petites, quant à elles, jouent la carte de la neutralité, cherchant à tirer parti de chacune des grandes puissances tout en évitant de s’attirer les foudres de l’une ou de l’autre. Si nous étions véritablement dans un ordre fondé sur des sphères d’influence géographiques, les États Unis concentreraient leurs efforts sur l’hémisphère occidental. Or, le fait que l’Iran soit éloigné des États Unis constitue, selon moi, la preuve que l’oncle Sam ne se contentera jamais d’une simple sphère d’influence régionale. Il souhaite que la Chine et la Russie demeurent confinées à leur voisinage immédiat, mais n’acceptera aucune contrainte de ce type à son égard, même sous une administration prônant « l’Amérique d’abord ».

Les dix prochaines années au moins seront probablement marquées par la polarisation, l’incertitude et un affaiblissement accru de l’ordre mondial libéral fondé sur les institutions multilatérales, qui prévaut largement depuis la fin de la Seconde Guerre mondiale. Malgré ces défis et la probabilité d’autres crises tant économiques que militaires, je crois que les grandes puissances cherchent résolument à éviter tout conflit armé catastrophique direct entre elles. Voilà une source d’espoir qui laisse entrevoir, à terme, la mise en place progressive d’un nouvel ordre mondial et l’émergence d’une nouvelle normalité caractérisée par la paix et la stabilité. Même si la route pour y arriver sera parfois semée d’embûches, je reste optimiste quant à la capacité des États-Unis et du reste du monde à trouver leur voie dans le cycle de transformation géopolitique en cours. Grâce à leurs entreprises concurrentielles à l’échelle planétaire et à leur culture d’innovation, qui constituent des atouts indéniables, les États-Unis continueront de jouer un rôle de premier plan sur la scène mondiale pendant de nombreuses années.

À preuve, alors même que la guerre faisait rage en Iran, les États-Unis ont fêté le succès de la mission Artemis II vers la Lune. Même en période de tensions géopolitiques exceptionnelles, ils ont repoussé les limites du vol spatial habité plus loin que jamais. Il s’agit là d’un rappel sain et porteur d’espoir que les périodes de fortes tensions peuvent coïncider avec celles de réalisations exceptionnelles.

Le pétroyuan désigne le pétrole négocié en yuans.

Les contrôles des mouvements de capitaux sont des mesures gouvernementales qui limitent les flux financiers transfrontaliers.

La convertibilité fait référence à la conversion de devises.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Allocation d’actifs

-

-

Intelligence artificielle

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.