Categories

Services aux collectivités

Alimenter l’IA : les contraintes énergétiques stimulent l’investissement

Dominic Phillips

Dominic Phillips

Mila Yankova

Mila Yankova

3 décembre 2025

S’il y a bien un élément qui sous-tend le développement de l’intelligence artificielle et la réindustrialisation des États-Unis, c’est bien l’énergie électrique.

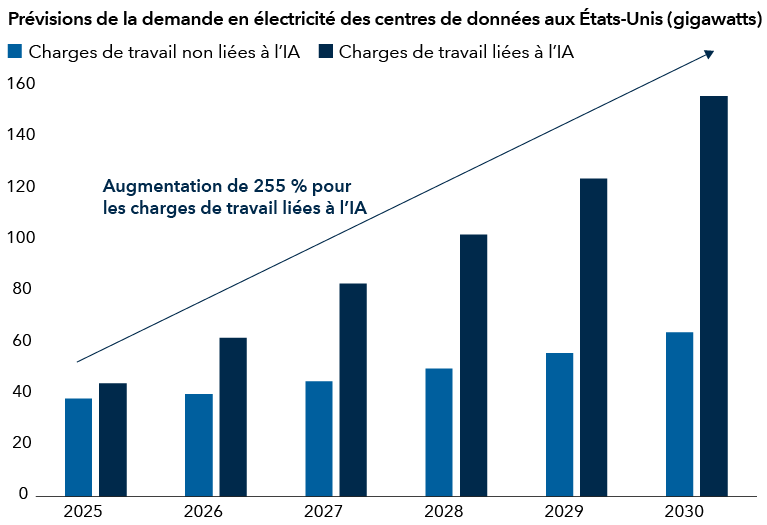

La demande en électricité aux États-Unis devrait exploser au cours de la prochaine décennie, sous l’effet de l’expansion rapide des centres de données d’intelligence artificielle, des nouvelles installations de fabrication et des réseaux de véhicules électriques. Prenons l’exemple des centres de données, qui représentent environ 4 % de la consommation d’électricité aux États-Unis et qui, selon les estimations, pourraient atteindre 9 % à 14 % d’ici à 2030.

Dans l’ensemble, il s’agit d’un changement fondamental pour le secteur de l’électricité, qui a connu une décennie de stagnation de la consommation. Les fournisseurs d’électricité se transforment en facilitateurs essentiels de la croissance, tandis que les géants de la technologie et d’autres acteurs se livrent à une course pour se procurer davantage d’énergie.

Les marchés américains de l’électricité connaîtront une accélération de la demande et feront face à des contraintes structurelles limitant l’offre. Cette situation offrira un large éventail d’occasions d’investissement potentielles.

Relever le défi des besoins énergétiques des centres de données

Sources : Statista, McKinsey, Gartner, IDC, documents déposés par Nvidia. Données d’avril 2025.

Des contraintes en matière d’électricité sont à prévoir jusqu’en 2030

Les politiques américaines contribuent à l’augmentation de la demande en électricité, mettant l’accent sur les investissements nationaux, allant des semi-conducteurs aux installations de fabrication de produits pharmaceutiques. Par exemple, plus de 3 000 G$ US d’investissements sont prévus aux États-Unis pour de nouvelles capacités.

La dernière fois que les États-Unis ont connu des investissements massifs dans le secteur de l’électricité, c’était à la fin des années 1990 et au début des années 2000, ce qui a entraîné une surconstruction de centrales au gaz sur les marchés nouvellement déréglementés.

L’éclatement de la bulle Internet, les perspectives de demande excessives et l’effondrement des prix du gaz naturel ont contribué à plonger le marché dans une situation d’offre excédentaire, déclenchant une vague de faillites et d’actifs délaissés. Aujourd’hui, peu d’indices laissent entrevoir un tel excès ou une expansion spéculative de cette ampleur.

Dans ce contexte, plusieurs contraintes structurelles devraient maintenir la production d’électricité sous tension au moins jusqu’en 2030 :

- Retards d’équipement : les clients attendent des équipements tels que des composantes électriques et des turbines à gaz provenant d’entreprises comme GE Vernova, Siemens Energy et Mitsubishi. Dans certains cas, la construction et l’expédition des turbines peuvent prendre jusqu’à cinq ans.

- Goulets d’étranglement du réseau : délai potentiel de cinq à sept ans pour raccorder de nouvelles capacités de production au réseau électrique.

- Obstacles réglementaires : les difficultés liées à l’obtention des permis ralentissent la construction de centrales à combustibles fossiles et à énergies renouvelables, une situation aggravée par la résistance du gouvernement fédéral à l’égard des projets d’énergies renouvelables à grande échelle.

- Retrait du charbon : il n’y a pas eu de nouveaux ajouts nets de capacités au charbon aux États-Unis depuis 2014, et une part importante de ces capacités pourrait encore être mise hors service avant la fin de la décennie.

Ce déséquilibre est déjà en train de remodeler le marché. De plus, les exploitants de centres de données concluent des contrats à long terme avec des producteurs nucléaires afin de s’assurer une alimentation de base sans carbone. À mesure que la capacité nucléaire s’épuise, il faut s’attendre à des accords similaires avec les producteurs de combustibles fossiles, en particulier ceux qui disposent d’actifs de base fiables.

Occasions d’investissement dans les services collectifs, l’industrie et les matériaux

Pour les investisseurs, des secteurs tels que les services collectifs, l’industrie et les matériaux sont à l’avant-garde d’une nouvelle vague d’investissements dans les infrastructures aux États-Unis, avec des occasions à saisir parmi les petites et moyennes entreprises.

Les bénéficiaires pourraient inclure des producteurs d’électricité indépendants tels que Vistra et NRG Energy, qui exercent leurs activités sur des marchés de l’électricité comme l’Electric Reliability Council of Texas (ERCOT) et l’opérateur de réseau régional PJM, où la demande est en plein essor. NRG, par exemple, a été le principal contributeur à la croissance des bénéfices en glissement annuel pour le secteur des services collectifs américains au cours du troisième trimestre, tandis que le groupe dans son ensemble a affiché le deuxième taux de croissance des bénéfices le plus élevé de tous les secteurs du S&P 500, soit 23,8 %, d’après FactSet.

Les entreprises de services collectifs connaissent des taux de croissance des bénéfices plus élevés et des besoins accrus en matière d’investissements en capital. Les services collectifs réglementés augmentent généralement leurs bénéfices de 5 % à 7 %, mais certains prévoient désormais une croissance de 7 % à 9 %, voire plus. Bien que cela nécessite une augmentation significative des investissements en capital, elles peuvent financer leur expansion en tirant parti de leurs monopoles statutaires pour émettre de la dette et des actions. Les entreprises de services collectifs non réglementées, quant à elles, enregistrent des taux de croissance encore plus élevés en raison de l’inflation des prix de l’électricité et de l’ampleur de la demande.

Les entreprises de services collectifs réglementées, dont Entergy et Southern Company, réalisent d’importants investissements nécessaires en vue de moderniser et d’étendre l’infrastructure du réseau pour répondre à la demande des centres de données, ce qui pourrait stimuler la croissance des bénéfices. Entergy, par exemple, construit de nouvelles centrales électriques au gaz et étend l’infrastructure de transmission dans le cadre d’un accord avec Meta pour un centre de données d’IA à grande échelle en Louisiane.

Les entreprises qui produisent des équipements de production d’énergie et des systèmes de gestion des ressources énergétiques, notamment Schneider Electric et Hitachi, font également partie intégrante du boom actuel de l’énergie.

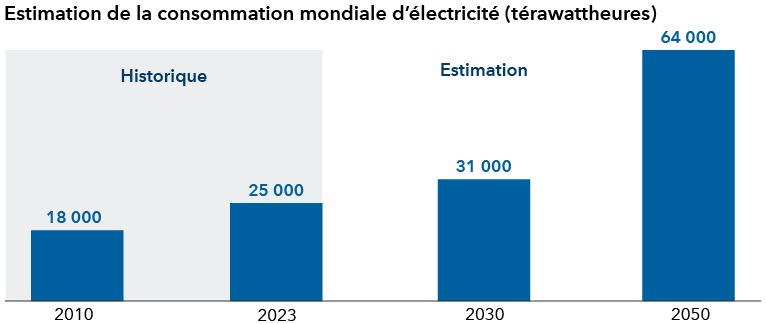

L’infrastructure numérique est une aubaine pour l’électricité

Sources : Statista, McKinsey, Agence internationale de l’énergie, Agence internationale pour les énergies renouvelables. Données de septembre 2024.

Au-delà du secteur de l’électricité, certains métaux deviennent essentiels pour répondre aux besoins croissants en matière d’électrification. La demande en cuivre augmente car les centres de données ont besoin d’une plus grande quantité de ce métal pour des éléments tels que les systèmes de refroidissement, le câblage et la connectivité. Les pièces des véhicules électriques et les stations de recharge ont également besoin de cuivre. Selon Bloomberg New Energy Finance, le métal pourrait connaître une pénurie de 6 millions de tonnes d’ici 2035. Des géants miniers tels que BHP et Freeport figurent parmi les principaux producteurs mondiaux de cuivre.

Des géants industriels tels que Caterpillar participent également au boom actuel des centres de données en fournissant des moteurs, des turbines et des générateurs. Les ventes de Caterpillar liées à la production d’électricité ont augmenté de 31 % en glissement annuel au troisième trimestre. Les petites entreprises ont également fait état d’une augmentation de leur carnet de commandes. Il s’agit d’entreprises allant des services d’ingénierie à &la construction, en passant par les fournisseurs de systèmes d’alimentation à haute densité et d’équipements de chauffage, de ventilation et de climatisation (CVC).

En résumé

L’énergie est en train de devenir un moteur essentiel de la croissance à partir de ce qui était autrefois un segment de l’économie situé dans les coulisses. Portés par de multiples moteurs de la demande en électricité, les États-Unis devraient connaître une hausse des investissements dans l’infrastructure électrique, une utilisation accrue du parc de production et l’émergence de nouvelles technologies. Nous nous attendons à ce que ces dynamiques offrent une diversité d’occasions d’investissement.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

L’indice S&P 500 Secteur des services collectifs comprend les entreprises incluses dans le S&P 500 qui sont classées comme membres du secteur de services collectifs selon le système de classification du Global Industry Classification Standard (GICS®).

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.