Indicateurs économiques

Categories

Actions mondiales

Rob Lovelace à propos de 2026

Rob Lovelace

Rob Lovelace

12 février 2026

Encore une fois cette année, les marchés font face au proverbial mur d’inquiétudes. Les guerres commerciales, les conflits géopolitiques et les craintes d’une bulle de l’intelligence artificielle (IA) ont ébranlé la confiance des investisseurs. Cependant, les marchés ont réussi à faire fi de ces préoccupations et continué d’avancer. Cette résilience remarquable peut-elle se poursuivre?

Dans le cadre d’une période de questions portant sur de nombreux sujets, Rob Lovelace, gestionnaire de portefeuille d’actions et président de Capital International, Inc., présente son point de vue sur l’orientation des marchés boursiers, la façon dont les changements dans le commerce transforment l’économie mondiale et la raison pour laquelle les progrès fulgurants en IA figurent parmi les thèmes de placement les plus intéressants dans ses portefeuilles.

Après trois années consécutives où les indices ont obtenu des rendements de 10 % ou plus, quelles sont vos perspectives pour les actions mondiales en 2026?

Il faut d’abord se demander si le fait que les marchés ont obtenu des rendements dans les deux chiffres pendant trois années de suite revêt tant d’importance. Pour illustrer mon point de vue, je vais prendre une feuille de papier vierge, ce qui me semble une bonne façon de commencer n’importe quelle année. Aux États-Unis, les sociétés enregistrent de solides bénéfices. Elles sont généralement concentrées dans certains secteurs, comme la technologie et les domaines connexes, mais la finance fait aussi bonne figure. Vu les taux d’intérêt plus élevés, les banques génèrent des marges bénéficiaires supérieures. Les conditions de crédit se sont améliorées. Malgré tout ce qu’on dit au sujet de la concentration du marché américain, la technologie n’est pas roi et maître. Quand on regarde l’évolution du marché, force est de constater que les bénéfices jouent un rôle essentiel. Or, ils n’ont pas cessé de croître au cours des trois dernières années et tout indique qu’ils vont poursuivre leur progression.

À l’extérieur des États-Unis, les entreprises s’efforcent de s’adapter au nouvel ordre mondial en matière de commerce où il y aura des gagnants et des perdants. L’Europe se rend compte qu’elle doit veiller à ses propres intérêts. Il lui faut fabriquer davantage de produits sur son territoire. Dans l’ensemble, les actions du secteur de la défense font partie des meneurs au chapitre des rendements vu la hausse dans ce domaine. Jusqu’à présent, le nombre de vainqueurs dépasse celui des vaincus, ce qui explique en partie pourquoi, selon moi, les actions étrangères ont devancé leurs homologues américaines au cours de la dernière année.

Donc, si l’on reprend notre bout de papier vierge, puis que l’on dresse la liste des avantages et des inconvénients, on constate qu’il y a suffisamment de points positifs pour soutenir le marché. La question des multiples se pose alors. Quel ratio cours/bénéfice les investisseurs considèrent-ils comme acceptable? Personnellement, je miserais sur des sociétés qui affichent un ratio élevé en raison de la solidité de leurs bénéfices.

Les marchés américains se sont envolés ces dernières années, propulsés par de solides bénéfices

Sources : Capital Group, MSCI et Standard and Poor’s. Les données présentées couvrent la période du 30 juin 2019 au 31 janvier 2026. Les Mag 7 (sept magnifiques) représentent un panier d’actions technologiques à mégacapitalisation composé d’Alphabet, d’Amazon, d’Apple, de Meta, de Microsoft, de NVIDIA et de Tesla. L’indice MSCI USA Defensives est basé sur l’indice MSCI USA et représente les secteurs de la consommation de base, de l’énergie, des soins de santé et des services publics. L’indice MSCI USA Cyclicals est basé sur l’indice MSCI USA et représente les secteurs de la consommation discrétionnaire, des services de communication, de la finance, des industries, des technologies de l’information, des matériaux et de l’immobilier.

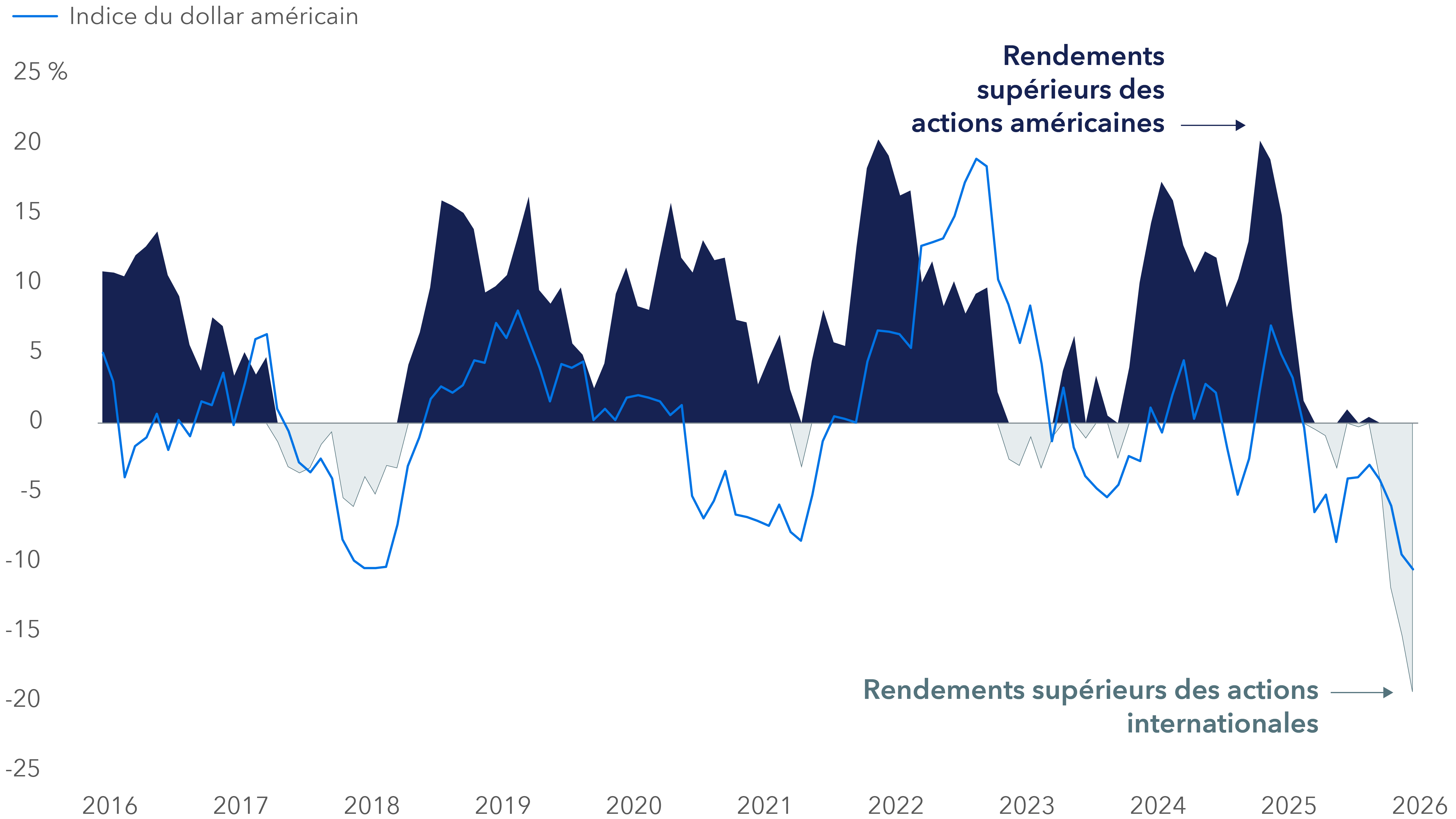

Est-ce que les actions étrangères continueront à devancer leur contrepartie américaine?

Au cours des dernières années, les ratios cours/bénéfice ont été presque deux fois plus élevés chez l’Oncle Sam qu’ailleurs sur la planète. Je pense toutefois que la situation commence à s’équilibrer. En effet, les bénéfices des sociétés non américaines regagnent le terrain perdu et les perspectives de placements s’améliorent un peu en dehors des États-Unis. Cela ne signifie pas que le marché américain doit battre en retraite pour que les ratios cours/bénéfice diminuent, mais plutôt qu’il pourrait ne pas grimper autant que les gains.

Il y a deux ans, je me demandais comment les États-Unis pourraient être écartés de leur rôle de chef de file. Je connais maintenant la réponse à ma question : par une réorganisation du commerce et de l’ordre politique dans le monde. Je ne porte pas de jugement quant à savoir si c’est bon ou mauvais, mais il s’agit d’un important revirement et nous sommes tous en train d’essayer d’y voir clair. Jusqu’à présent, les États-Unis ne semblent pas être les grands gagnants de cette réorganisation. Je ne vois rien qui pourrait changer cela en 2026. Il faudra voir ce qu’il adviendra des tarifs douaniers. Pour l’instant, l’incertitude liée à la politique américaine nuit aux investissements.

Les actions internationales ont dépassé celles des marchés américains l’an dernier

Sources : Capital Group, Intercontinental Exchange (ICE), MSCI et Standard & Poor’s. Les rendements relatifs aux États-Unis sont représentés par l’indice S&P 500, tandis que les rendements internationaux sont représentés par l’indice MSCI All Country World ex USA. Les rendements relatifs sont calculés en fonction du rendement mensuel total sur une période mobile d’un an en dollars américains. Au 31 janvier 2026.

Quels thèmes de placement vous semblent intéressants en ce moment?

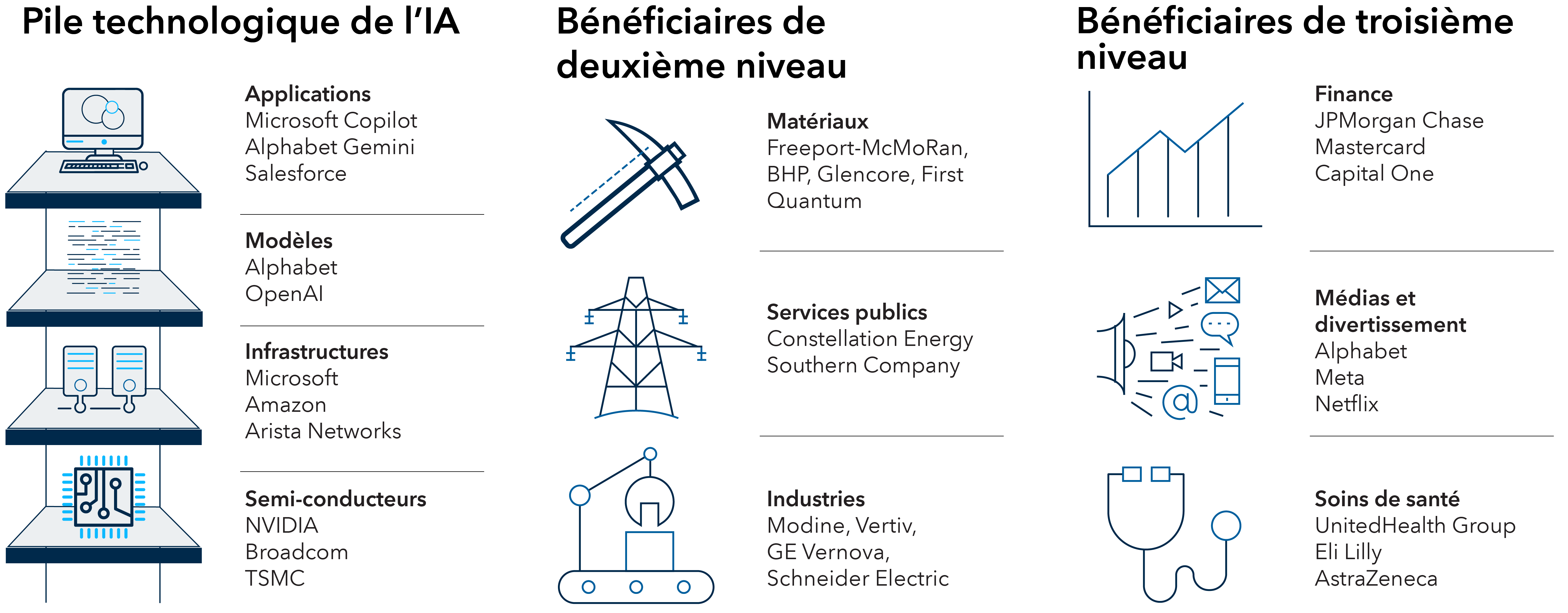

J’aimerais d’abord mentionner que j’ai tendance, tout comme les autres spécialistes de Capital Group, à m’intéresser surtout aux entreprises. En examinant les portefeuilles, vous pouvez y remarquer certains thèmes, mais je tiens à souligner que je ne suis pas un investisseur thématique. La plupart des grandes entreprises, en particulier aux États-Unis, se concentrent d’une façon ou d’une autre sur la technologie. Certaines développent des logiciels, fabriquent du matériel ou mettent au point des puces d’ordinateur, alors que d’autres conjuguent ces activités. Il y a aussi des sociétés qui se spécialisent dans la consultation en technologie de l’information. On trouve aussi un groupe auxiliaire se consacrant à la construction de centres de données qui, pour fonctionner, nécessitent d’énormes systèmes de refroidissement et beaucoup d’électricité. Il y a toute une série d’entreprises qui composent la pile technologique. Il s’agit sans contredit du thème principal dont nous n’avons pas fini de parler.

L’IA fait l’objet de bien des conversations, mais n’oublions pas qu’elle représente seulement un élément de la pile. Il peut s’agir du logiciel utilisé pour consulter Google, de nos téléphones intelligents ou de n’importe quel type d’appareil servant à effectuer des recherches. En outre, l’IA repose sur des algorithmes qui fonctionnent sur du matériel informatique situé dans les centres de données. Ces bâtiments ont besoin de systèmes de refroidissement et d’électricité. On peut investir à tous les niveaux de la pile. On ne parle plus uniquement de l’IA, mais aussi de la croissance et de la vigueur de la technologie en soi.

Les possibilités offertes par l’IA s’étendent à l’ensemble de l’économie

Source : Capital Group. La pile technologique de l’IA correspond à l’interprétation de Capital Group relativement aux quatre niveaux technologiques nécessaires au fonctionnement de l’IA. Les entreprises données en exemple font partie des meneurs en matière des parts de marché dans chaque segment. TSMC signifie Taiwan Semiconductor Manufacturing Company. Au 31 janvier 2026.

Un deuxième thème sur lequel nous insistons depuis longtemps se rapporte aux soins de santé et à la mise au point de médicaments. Le secteur des soins de santé joue un rôle primordial. Nous voyons maintenant les résultats découlant des décennies d’efforts déployés pour comprendre l’ADN et développer de nouveaux médicaments. Or, nous commençons tout juste à voir les avantages que procure l’utilisation de l’IA dans le processus de découverte des médicaments et dans d’autres domaines, par exemple l’accélération du processus de dépôt réglementaire.

De nos jours, moins de 5 % des médicaments en cours de développement voient le jour, ce qui constitue un taux de réussite épouvantable. Si l’IA peut aider à déterminer plus tôt dans le processus quels médicaments risquent de ne pas aboutir et ceux ayant plus de chances de percer, le taux de réussite pourrait atteindre 10 %, ce qui n’est guère mieux, mais tout de même le double du niveau actuel. La découverte de médicaments pourrait ainsi s’accélérer.

Les actions relatives aux soins de santé subissent des pressions à cause des changements apportés à la réglementation et à la fixation des prix. Cependant, je ne crois pas que cela refroidira l’enthousiasme des investisseurs envers une industrie cherchant à créer des médicaments plus efficaces qui aideront les patients à améliorer leur qualité de vie. Il se peut même que nous puissions disposer bientôt de traitements efficaces pour certaines maladies. La santé est un domaine dans lequel tout le monde est prêt à investir, y compris les gouvernements. L’argent est là. Il suffit de le diriger au bon endroit.

J’aimerais attirer votre attention sur un troisième thème qui en a surpris beaucoup l’an dernier. Il s’agit de la finance, qui a bénéficié de la hausse des taux d’intérêt au cours des dernières années. Ce secteur fait partie des rares segments du marché ayant bénéficié de la montée des taux. Les institutions financières ont pu réintégrer le domaine bancaire traditionnel quand les taux d’intérêt ont augmenté. Les banques européennes en ont spécialement profité grâce à un cadre réglementaire et à des taux d’intérêt plus favorables.

L'an dernier, les banques européennes ont largement devancé les sept magnifiques

Sources : Capital Group, FactSet, RIMES, MSCI et Standard & Poor’s. Les rendements reflètent les rendements totaux en dollars américains. L’indice Mag 7 représente un panier d’actions technologiques à mégacapitalisation composé d’Alphabet, d’Amazon, d’Apple, de Meta, de Microsoft, de NVIDIA et de Tesla. Au 31 décembre 2025

Y a-t-il des entreprises en particulier qui vous intéressent?

Dans le domaine de la technologie, les sociétés de conseil retiennent mon attention. Elles sont considérées comme les victimes de l’IA, certaines personnes estimant que les codeurs ne sont plus nécessaires. Nous n’avons pas besoin que quelqu’un vienne faire le travail au bureau. En parlant avec les dirigeants de ces entreprises, nos analystes constatent que la nature des affaires change. Leurs activités, qui doivent tenir compte de l’IA, n’en sont pas moins complexes. Le véritable débat consiste maintenant à savoir si les gens continueront d’impartir ces services dans la même mesure que par le passé.

Les chefs de la direction pensent qu’ils n’embaucheront pas autant de gens qu’avant dans ce domaine. Cependant, les directeurs de la technologie se montrent plus prudents, estimant que les entreprises pourraient simplement engager différents types de consultants afin de les aider avec l’IA. Jusqu’à présent, je n’ai vu personne dépenser moins d’argent dans ce domaine. En général, les investisseurs croient que le recrutement pourrait stagner aux États-Unis et ailleurs dans le monde au cours des prochaines années à mesure que l’IA gagnera du terrain. Il semble, selon moi, que les entreprises mettent tout en œuvre pour s’adapter à cette nouvelle donne. Mon instinct me dit que la complexité de ce travail aura pour effet de créer des emplois ailleurs. En outre, les économies réalisées grâce à l’IA ne représenteront qu’une fraction de ce que tout le monde prévoit.

Ne vous méprenez pas. Je suis d’avis que l’IA nous rendra plus efficaces. Cependant, je ne crois pas que la diminution des effectifs ou des dépenses liées à la technologie entraînera des économies réelles. Je ne sais pas si le scénario le plus pessimiste va se concrétiser. À l’heure actuelle, les cours boursiers de ces entreprises le reflètent. Nous avons examiné en long et en large Accenture et Capgemini. Ces deux sociétés sont déjà bien positionnées dans le monde. Elles s’adaptent, apprennent et travaillent avec leurs partenaires pour déterminer comment tirer leur épingle du jeu.

En tant qu’ancien analyste minier, que pensez-vous de la hausse du prix de l’or?

J’ai appris très tôt, en tant qu’analyste minier, que les actions relatives aux métaux et aux mines ont un cycle d’environ 10 ans. Alors, qu’est-ce qui a causé la flambée récente des cours? Les métaux de base, comme le cuivre et le zinc, les métaux des terres rares entrant dans la fabrication des micropuces ainsi que les métaux précieux ont tous contribué à cette envolée. Ces éléments diffèrent tous les uns des autres. Les métaux communs sont généralement utilisés dans les infrastructures et la construction. Quant au cuivre, il sert au câblage, par exemple. Voilà pourquoi les prix du cuivre et de certains autres métaux augmentent, quoique de façon moins spectaculaire que le cours des métaux précieux.

Les métaux des terres rares sont difficiles à trouver. Même s’il y en a beaucoup dans la nature, ils sont coûteux et difficiles à extraire. Pendant longtemps, les États-Unis ont choisi de laisser d’autres pays exploiter ces ressources. Maintenant que tout le monde s’inquiète du contrôle de ces ressources, les pays tentent de voir comment rapatrier le processus sur leur territoire. Les métaux précieux utilisés dans la technologie, notamment l’or, l’argent, le platine et le palladium, sont une réserve de richesse. Voilà pourquoi leurs prix ont augmenté le plus au cours de la dernière année.

Les prix de l’or et de l’argent ont bondi au cours des derniers mois

Sources : Capital Group, ICE Benchmark Administration, LBMA et Standard & Poor’s. Les métaux industriels font référence à l’indice S&P GSCI Industrial Metals. Les prix de l’argent, de l’or et du cuivre reflètent les cours au comptant quotidiens. Au 31 janvier 2026

Compte tenu de l’incertitude entourant les politiques économiques et l’inflation, les investisseurs souhaitent diversifier leurs portefeuilles à l’aide de biens durables. Cela peut comprendre des biens immobiliers, mais aussi de l’or et de l’argent. En tant que géologue, je trouve fascinant de voir que l’on consacre autant de temps et d’efforts à extraire un métal, à le raffiner et à le déplacer pour ensuite le mettre à l’abri dans une chambre forte. C’est exactement ce à quoi on le destine, mais il s’agit là d’une tout autre histoire. Or, le prix des métaux précieux a grimpé en raison de leur rareté, de l’intérêt des investisseurs pour les biens durables et des inquiétudes entourant la monnaie fiduciaire.

Quelles leçons avez-vous apprises au cours de vos 40 années de carrière dans les placements?

Je crois fermement que la recherche fondamentale ascendante, axée sur un horizon à long terme, et la gestion active font une différence. Il s’agit là du principe de base auquel nous adhérons à Capital Group.

Sur le plan personnel, j’ai appris que le sommeil revêt beaucoup d’importance. Assurez-vous donc de dormir suffisamment. Je crois que plusieurs de mes collègues plus jeunes pensent qu’ils finiront un jour par récupérer le sommeil perdu. Or, les données scientifiques sont assez convaincantes à cet égard : ça ne fonctionne pas ainsi. J’ai aussi appris pendant mes 40 ans de carrière que la gentillesse peut mener loin.

En savoir plus

La monnaie fiduciaire est une devise nationale qui n’est pas liée au prix d’un produit de base comme l’or ou l’argent.

La London Bullion Market Association (LBMA) est l’association commerciale internationale qui représente le marché hors cote des lingots d’or et d’argent. Ce marché englobe le commerce et le raffinage de métaux précieux physiques, principalement l’or et l’argent, mais il comprend aussi d’autres métaux précieux comme le platine et le palladium.

L’indice MSCI USA est un indice pondéré selon la capitalisation boursière flottante qui vise à mesurer le rendement des sociétés à moyenne et forte capitalisation sur les marchés boursiers des États-Unis.

L’indice MSCI All Country World ex USA est un indice pondéré selon la capitalisation boursière flottante qui vise à mesurer le rendement des marchés boursiers des pays développés et émergents, à l’exclusion des États-Unis. Il comprend plus de 40 indices de pays développés et émergents.

L’indice MSCI Europe Banks est composé d’actions de sociétés à moyenne et forte capitalisation issues des marchés européens développés. Il regroupe toutes les sociétés classifiées dans le secteur de la finance et sous-secteur bancaire, en fonction de la classification industrielle mondiale standard (GICSMD).

L’indice du dollar américain est une mesure de la valeur du dollar américain par rapport à celle d’un panier de devises de la majorité des plus importants partenaires commerciaux des États-Unis.

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

L’indice S&P GSCI Industrial Metals fournit aux investisseurs un indice de référence fiable et accessible au public pour évaluer le rendement des placements sur le marché des métaux industriels.

L’indice S&P 500 et l’indice S&P GSCI Metals sont des produits de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Nos dernières perspectives

-

-

Marchés et économie

-

Allocation d’actifs

-

-

Intelligence artificielle

POINTS DE VUE CONNEXES

-

-

Indicateurs économiques

-

Marchés et économie

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.