Indicateurs économiques

Categories

Actions mondiales

Incidence de la guerre en Iran sur les perspectives économiques

Jared Franz

Jared Franz

Talha Khan

Talha Khan

Jayme Colosimo

Jayme Colosimo

11 mars 2026

Le conflit en Iran a accru l’incertitude entourant l’économie mondiale. En effet, il ravive les craintes que la flambée des prix du pétrole alimente l’inflation, freine les dépenses de consommation et nuise à la croissance économique.

Les prix du Brent et du West Texas Intermediate ont fluctué ces derniers jours. Le Brent a d’abord atteint un sommet de près de 120 $ US le baril en raison de l’escalade du conflit au Moyen-Orient, pour ensuite retomber rapidement et passer sous la barre des 100 $ US. Le 11 mars, il s’élevait à 91,98 $ US le baril, soit approximativement 26 % de plus que le niveau où il se situait avant les frappes américaines en Iran.

Environ un cinquième de l’approvisionnement mondial en pétrole transite par le détroit d’Ormuz, près de l’Iran. Toute perturbation dans cette zone se répercute donc rapidement sur les prix des carburants. Même chez l’oncle Sam, premier producteur mondial de pétrole, le prix de l’essence à la pompe a bondi de 20 % depuis que les États-Unis et Israël ont attaqué l’Iran le 28 février.

« Les consommateurs réagissent vite à la hausse des prix de l’énergie, souvent en puisant dans leurs économies et en réduisant leur consommation d’essence », explique Jared Franz, économiste couvrant les États-Unis. Selon lui, si le prix de l’or noir se maintient autour de 85 $ US le baril en 2026, leur pouvoir d’achat pourrait baisser de quelque 0,6 %.

« Les consommateurs risquent donc d’écoper. Par ailleurs, le produit intérieur brut (PIB) américain pourrait poursuivre sa croissance et atteindre 2,8 % cette année, tandis que le taux de chômage demeurerait stable, entre 4 et 4,5 % », ajoute M. Franz. « L’économie mondiale pourrait aussi faire preuve de résilience et progresser de près de 2,8 %. Toutefois, une prolongation du conflit risque de compromettre ce scénario de base. »

Les chocs pétroliers sont fréquents depuis les années 1990

Sources : Capital Group et Bloomberg. Les données reflètent les prix de règlement quotidiens entre le 1er janvier 1990 et le 10 mars 2026. Les dates correspondent au prix observé le jour le plus proche de chaque événement. Si un événement survient un jour où le marché est fermé, la date de référence retenue est celle du jour ouvrable précédent.

Combien de temps durera la guerre?

Selon l’économiste politique Talha Khan, tout dépendra de l’évolution de deux scénarios temporels concurrents. Le premier, d’ordre opérationnel, concerne la durée possible d’une telle action militaire. Le second a une dimension politique et a trait à la période au cours de laquelle les gouvernements sont prêts à tolérer ou à encaisser une escalade.

Premier scénario temporel : les opérations militaires pourraient se prolonger

La durée du conflit dépendrait dans ce cas de la capacité militaire, notamment des stocks de missiles et de la résilience logistique. À cet égard, « tout porte à croire que les deux camps se sont préparés à une longue guerre », explique M. Khan.

La stratégie iranienne repose davantage sur un épuisement progressif que sur un choc immédiat. Quant à l’offensive israélo-américaine, elle comporte plusieurs phases visant à affaiblir les capacités de l’adversaire et ne comprend pas un assaut punitif de courte durée.

« Les frappes américaines et israéliennes contre l’Iran sont entrées dans une phase d’usure marquée par des combats prolongés plutôt que par une résolution rapide »,

ajoute M. Khan. « Elles ont donné lieu à de nombreux succès opérationnels sans pour autant se traduire par une réussite stratégique. »

Deuxième scénario temporel : les États-Unis disposent de peu de temps sur le plan politique

La situation politique varie considérablement d’un pays à l’autre. Selon M. Khan, l’Iran semble pouvoir supporter davantage la pression, même s’il est plus faible du point de vue opérationnel. « Le régime considère ce conflit comme une question de survie. Autrement dit, une capitulation dont les conditions seraient dictées par ses ennemis saperait ses fondements idéologiques et ses objectifs stratégiques à long terme. »

Les États-Unis disposent probablement d’une marge de manœuvre politique nettement moindre, le président Trump s’étant toujours montré peu enclin à s’engager dans des guerres de longue durée. « La politique intérieure, la sensibilité des marchés, les enjeux budgétaires et les autres engagements internationaux vont à l’encontre d’une escalade interminable. »

« Les États du Golfe, quant à eux, affichent le seuil de tolérance le plus faible. Ils n’ont pas causé cette guerre, mais ils sont directement exposés aux risques liés aux infrastructures énergétiques, aux voies navigables et aux marchés financiers. »

« Ainsi, même si les opérations militaires se poursuivent, les responsables des décisions politiques pourraient vite perdre patience. Or, quand il y a divergence entre le politique et le militaire, le risque d’erreur de calcul ou d’escalade soudaine s’accroît généralement, ce qui exacerbe l’incertitude économique », ajoute M. Khan.

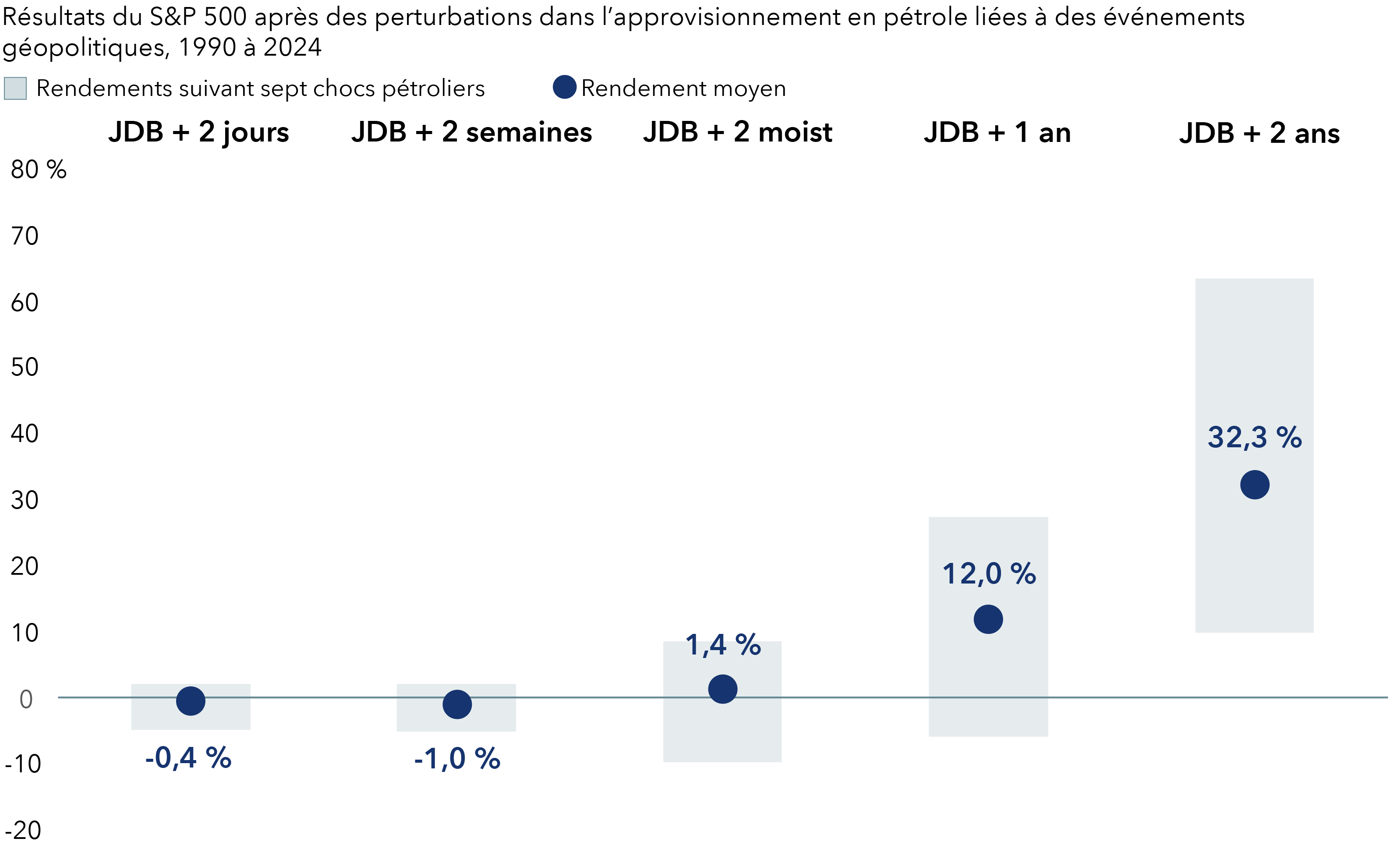

Les marchés boursiers américains rebondissent souvent après des perturbations géopolitiques liées au pétrole

Sources : Capital Group, Bloomberg et Standard & Poor's. Événements géopolitiques particuliers ayant eu une incidence sur les rendements moyens : première guerre du Golfe (août 1990), deuxième guerre du Golfe (mars 2003), perturbations de l’approvisionnement dans le delta du Niger (février 2006), printemps arabe et guerre civile en Libye (février 2011), risque de fermeture du détroit d’Ormuz et sanctions contre l’Iran (décembre 2011), attaque de drones contre des installations pétrolières saoudiennes (septembre 2019), invasion de l’Ukraine par la Russie (février 2022). Les dates correspondent au prix observé le jour de bourse (« JDB ») le plus proche. Si un choc survient un jour où la bourse est fermée, la date de début est celle du jour ouvrable précédent. Les rendements assortis d’un horizon temporel sont calculés à partir du premier jour ouvrable disponible pendant ou après l’horizon indiqué (par exemple, « JDB + 2 jours »). Les résultats passés ne sont pas garants des résultats futurs. Les données reflètent les rendements totaux en dollars américains. Au 10 mars 2026.

Risques d’une guerre prolongée

Plus la guerre traînera en longueur, plus les coûts augmenteront. « Le détroit d’Ormuz constitue un point de passage stratégique important non seulement pour le pétrole et le gaz naturel liquéfié, mais aussi pour les produits pétrochimiques entrant dans la chaîne d’approvisionnement des engrais, ainsi que pour le transport maritime, les produits chimiques, l’exploitation minière et la fabrication. De plus, des villes de la région comme Dubaï et Doha constituent des plaques tournantes mondiales pour les flux de capitaux, le transport aérien et le fret commercial.»

Une aggravation du conflit aurait pour effet de déclencher un mouvement d’aversion au risque, les investisseurs se tournant vers des valeurs refuges. Ainsi, le prix du pétrole augmenterait, les marchés boursiers battraient en retraite, le dollar américain se raffermirait, les écarts de crédit s’élargiraient et les obligations souveraines s’envoleraient. « Si le prix du pétrole venait à augmenter suffisamment pour freiner considérablement la demande, on pourrait assister à une stagflation, caractérisée par une hausse de l’inflation à court terme suivie d’un ralentissement de la croissance», poursuit M. Khan.

Au Canada, la hausse du prix du pétrole a une incidence économique à la fois positive et négative. D’un côté, on s’attend à ce que l’inflation monte. L’indice global des prix à la consommation pourrait alors passer de 2,3 % en janvier à un niveau potentiellement plus proche de 3,0 %. Cette augmentation donnerait à la Banque du Canada une raison supplémentaire de maintenir son taux directeur à 2,25 % et l’inciterait peut-être même à le relever. En revanche, le Canada est un important exportateur de pétrole et la hausse du prix du brut contribue à raffermir le huard par rapport à plusieurs devises, y compris le billet vert. La balance commerciale du Canada avec les États-Unis pourrait alors s’améliorer, ce qui pourrait jouer en faveur des négociations sur l’Accord Canada–États‑Unis–Mexique qui ont commencé.

L’Europe figure parmi les économies avancées les plus vulnérables, car elle demeure structurellement dépendante des importations d’énergie. Une hausse soutenue du prix du pétrole ferait grimper l’inflation globale relativement vite et compliquerait l’orientation de la politique monétaire de la Banque centrale européenne, en particulier si la croissance reste faible. Le Japon est également extrêmement fragile en raison de sa dépendance à l’égard des importations d’énergie et de l’importance des taux de change.

« Aux États-Unis, un baril de pétrole à 120 $ US suffirait à réduire la croissance du PIB de 1,5 point de pourcentage, qui atteindrait environ 1 % ou moins », ajoute M. Franz. « Cela provoquerait probablement une récession mondiale liée à l’énergie. »

Un choc gérable pour l’instant

Selon M. Franz, le conflit avec l’Iran représente un risque majeur, quoique gérable, pour l’économie mondiale s’il ne se prolonge pas outre mesure ou ne prend pas trop

d’ampleur. « Les prochaines élections de mi-mandat et les risques de ralentissement économique pourraient rendre le président Trump moins tolérant à l’égard d’une guerre prolongée. »

M. Khan estime qu’il n’y a pas de scénario unique à l’échelle mondiale. Quelques économies, comme celle des États-Unis et de certaines régions d’Amérique latine, sont relativement protégées grâce à leur production d’énergie. D’autres, dont celles de l’Europe, du Japon et d’une grande partie de l’Asie, ont davantage à craindre des hausses de prix durables et des perturbations dans la chaîne d’approvisionnement.

« Bref, tout est une question de durée. Si le politique impose une résolution rapide, l’impact économique pourrait s’avérer limité », explique M. Khan. « Dans le cas contraire, les investisseurs devront se préparer à une période de hausse des prix de l’énergie, de ralentissement de la croissance et de volatilité persistante. »

En savoir plus

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière fondé sur les résultats d’environ 500 actions américaines ordinaires détenues par un grand nombre d’actionnaires. L’indice n’est pas géré et n’a donc pas de frais. Les investisseurs ne peuvent pas investir directement dans un indice.

Nos dernières perspectives

-

-

Marchés et économie

-

Allocation d’actifs

-

-

Intelligence artificielle

POINTS DE VUE CONNEXES

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.