Marchés et économie

Martin Romo

Martin Romo

Cheryl Frank

Cheryl Frank

Pramod Atluri

Pramod Atluri

Diana Wagner

Diana Wagner

Chris Buchbinder

Chris Buchbinder

Après trois années consécutives au cours desquelles l'indice S&P 500 a obtenu des rendements supérieurs à 10 %, les investisseurs abordent 2026 à la fois avec confiance et prudence.

Nous ne savons pas si la reprise se poursuivra cette année, mais chose certaine, le mot « équilibre » fait désormais partie de toutes les conversations. Les valorisations demeurent élevées, tandis que les occasions les plus attrayantes ne se limitent plus aux actions américaines ou au secteur de la technologie. Par conséquent, l’avenir pourrait dépendre de la façon dont les consommateurs et les entreprises réagiront à une économie plus fragmentée. « Cela signifie qu'il faut investir dans les marchés tant américains qu’internationaux, les titres de croissance et de valeur, les tendances cycliques et à long terme, de même que les actions et les obligations », affirme Martin Romo, président du conseil et directeur du placement à Capital Group, ainsi que gestionnaire de portefeuille du Fonds Capital Group actions américainesMC (Canada).

Dans ce contexte, nos gestionnaires de portefeuille présentent cinq perspectives qui façonneront l’année 2026.

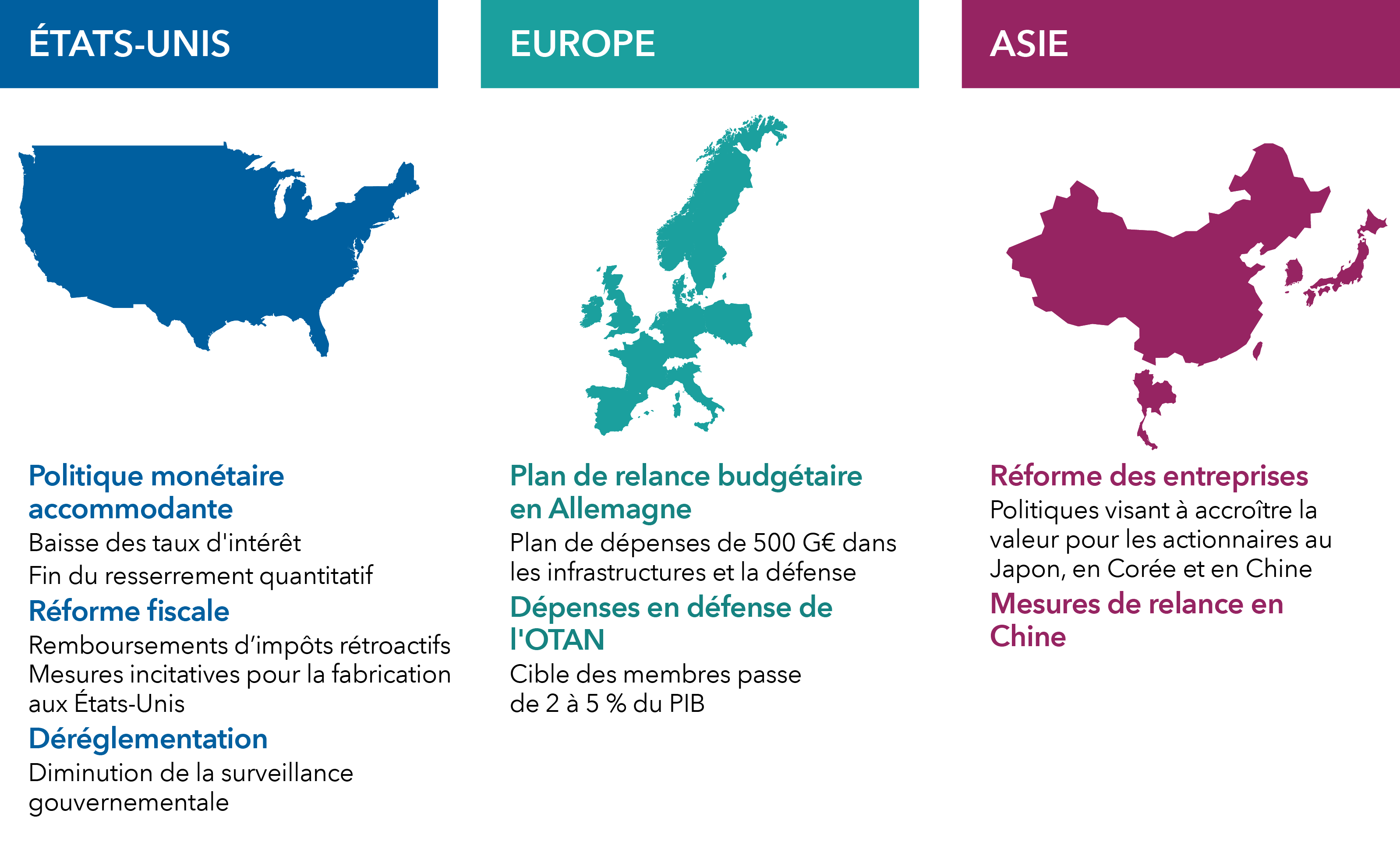

1. Des mesures de relance audacieuses pourraient stimuler l’économie mondiale

Source : Capital Group. Au 31 décembre 2025. Le resserrement quantitatif (QT) fait référence aux politiques visant à réduire la taille du bilan de la Fed.

Le paysage économique devrait s’améliorer en 2026. Confrontés au ralentissement de la croissance et aux barrières commerciales élevées, les gouvernements du monde entier mettent en œuvre des stratégies audacieuses en matière de relance et d’infrastructure.

Aux États-Unis, le grand argentier réduit les coûts d’emprunt, ce qui profite au secteur du logement et à l’économie en général, selon Cheryl Frank, gestionnaire de portefeuille d’actions. Des taux plus bas pourraient par ailleurs stimuler la demande d’emplois bien rémunérés dans la construction et donner un coup de pouce à l’industrie des matériaux, tels le bois d’œuvre et la peinture. Des entreprises comme Home Depot et Sherwin-Williams en bénéficieraient.

La déréglementation pourrait accroître l’activité relative aux prêts et apporter de l’eau au moulin des banques comme Wells Fargo et des entreprises exclues du boom de l’intelligence artificielle (IA). Parallèlement, la loi One Big Beautiful Bill Act encourage la production manufacturière américaine, aidant ainsi les secteurs industriels et technologiques.

Au Canada, le premier ministre Mark Carney a placé la mobilisation de capitaux internationaux au cœur de la stratégie d’infrastructure de son gouvernement en recourant à des relations diplomatiques de haut niveau pour obtenir des investissements étrangers. Le Qatar et les Émirats arabes unis, deux grands détenteurs de fonds souverains mobilisables, font maintenant partie des partenaires à long terme du pays pour le renouvellement des infrastructures dans le cadre de projets de construction, tels que des pipelines, des ports et des corridors énergétiques.

De l’autre côté de l’Atlantique, l’Allemagne a mis fin aux restrictions budgétaires en adoptant un plan de relance audacieux prévoyant 500 G€ d’investissements dans les infrastructures et la défense. Ce plan pourrait accroître le potentiel de bénéfices des entreprises de construction comme Heidelberg Materials et du fabricant d’armes Rheinmetall.

Les alliés de l’OTAN s’engagent également à augmenter les dépenses en matière de défense, le Canada promettant d’y affecter 5 % de son produit intérieur brut d’ici 2025, dont 107 G$ CA en dépenses militaires directes par année. Or, cela pourrait entraîner une demande accrue pour les systèmes ainsi que les produits fabriqués par Northrop Grumman et Rolls-Royce.

Entre-temps, le Japon exerce des pressions pour réformer les entreprises afin de débloquer de la valeur pour les actionnaires, ce qui a une incidence sur des sociétés comme le fournisseur d’assurance Tokio Marine. La Corée et la Chine lui emboîtent le pas, cette dernière ayant également adopté des mesures de relance visant à stabiliser son économie.

Bien entendu, ces politiques ne sont pas dénuées de risques, car des erreurs pourraient contribuer à augmenter la dette publique et les pressions inflationnistes.

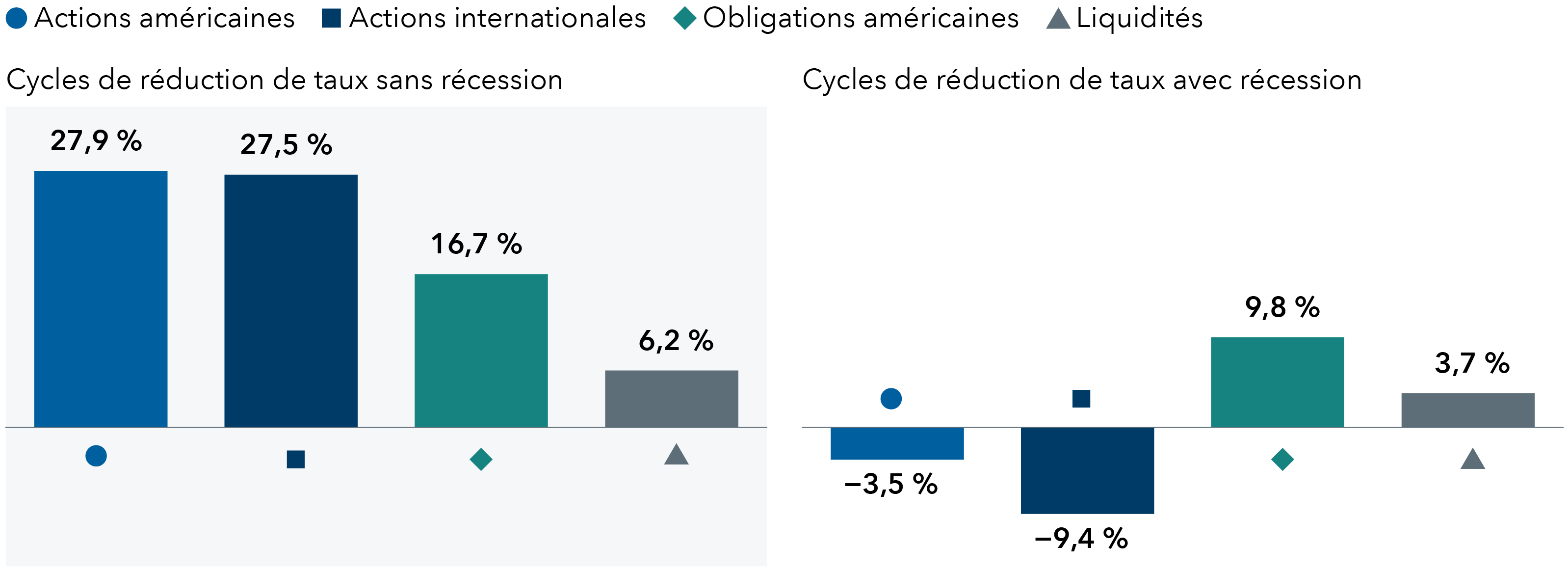

2. Les baisses de taux par la Fed peuvent favoriser les actions et les obligations

Rendements annualisés moyens au cours des sept derniers cycles d’assouplissement de la Réserve fédérale américaine

Sources : Capital Group, Factset, MSCI et Standard & Poor’s. La croissance annuelle estimée des bénéfices est représentée par la moyenne des estimations consensuelles des bénéfices par action pour les années se terminant en décembre 2025 et décembre 2026 dans le cas du S&P 500 (États-Unis), du MSCI Europe (Europe), du MSCI Japan (Japon), du MSCI Emerging Markets (marchés émergents) et du MSCI China (Chine). Les estimations sont au 31 décembre 2025 et en dollars américains.

Une politique expansionniste de la Réserve fédérale américaine (Fed) se profile à l’horizon.

Malgré l’inflation persistante, les taux d’intérêt devraient fléchir en 2026 en raison de la faible croissance de l’emploi. « Le grand argentier se préoccupe beaucoup du secteur du travail, car son affaiblissement entraîne normalement un ralentissement de l’économie », déclare Pramod Atluri, gestionnaire de portefeuille. « Entre-temps, les pressions inflationnistes devraient s’atténuer en raison des politiques tarifaires plus stables. »

On s’attend à ce que le taux des fonds fédéraux américains frôle 3 % à la fin de 2026, niveau qui, selon M. Atluri, ne stimule ni ne restreint la croissance économique. Ce taux influe sur les coûts d’emprunt à l’échelle mondiale. Or, un faible taux pourrait soutenir les dépenses de consommation. En règle générale, les cycles de réduction sans récession profitent aux actions et aux obligations, mais ils pèsent sur les liquidités.

La Fed réduit les taux, car les dépenses liées à l’IA se répercutent sur l’économie, tout comme les préoccupations tarifaires et le ralentissement du marché de l’emploi. « Les discussions vont bon train quant à savoir si le moteur américain s’essoufflera ou prendra de la vitesse en raison de ces forces », explique M. Atluri. « Il se peut que nous assistions à un scénario inhabituel où le produit intérieur brut des États-Unis progressera au-dessus du niveau attendu de 2 à 3 %, et ce, même si la création d’emplois demeure léthargique ou devient négative. Parallèlement, le chômage pourrait rester relativement faible en raison de la diminution des mises à pied et d’une application plus stricte des lois sur l’immigration qui réduirait le nombre total de travailleurs. »

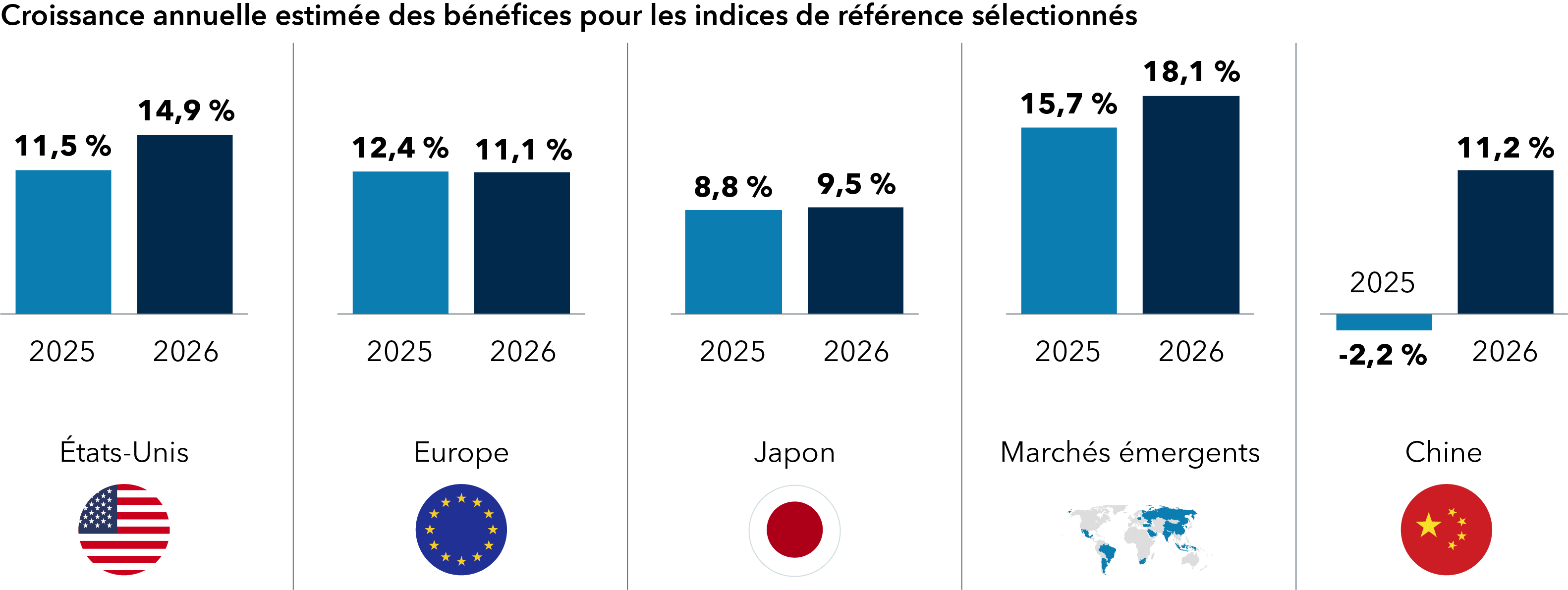

3. Les bénéfices des entreprises devraient augmenter à l’échelle mondiale

Sources : Capital Group, FactSet, MSCI, Standard & Poor’s. La croissance annuelle estimée des bénéfices est représentée par la moyenne des estimations consensuelles du bénéfice par action pour les exercices se terminant en décembre 2025 et 2026, respectivement, pour l’indice S&P 500 (États-Unis), l’indice MSCI Europe (Europe), l’indice MSCI Japan (Japon), l’indice MSCI Emerging Markets (marchés émergents) et l’indice MSCI China (Chine). Les estimations sont au 31 décembre 2025 et en dollars américains.

Les perspectives des bénéfices des sociétés ont souffert de l’incertitude provoquée par les tarifs douaniers en 2025. Or, elles pourraient bien retenir de nouveau l’attention en 2026.

Les estimations consensuelles des bénéfices semblent plus encourageantes à cause surtout de la baisse des taux d’intérêt, des mesures de relance gouvernementales et d’une série d’accords commerciaux récemment annoncés qui ont réduit l’incertitude politique. À preuve, les marchés des capitaux se sont envolés après avoir quitté leur creux atteint en avril lorsque les craintes liées aux tarifs élevés ont culminé.

Le boom de l’IA constitue également un autre facteur important. Il a en effet entraîné une forte demande de puces informatiques, de centres de données ainsi que de dépenses connexes en équipement de haute technologie et de technologie traditionnelle visant à soutenir le développement des infrastructures d’IA.

Les marchés émergents devraient afficher la plus forte croissance des bénéfices grâce à un bond de 18,1 %. Aux États-Unis et en Europe, on s’attend à ce que les bénéfices progressent d’un peu plus de 14,9 et 11,1 %, dans l’ordre.

Selon Diana Wagner, gestionnaire de portefeuille d’actions, divers secteurs devaient avoir le vent en poupe cette année, outre celui de la technologie, ce qui pourrait stimuler la croissance des bénéfices et des marchés. Il s’agit notamment des industries, de la finance et de la consommation discrétionnaire. « Il y a de nombreux facteurs encourageants du point de vue macroéconomique, mais au bout du compte, la croissance des bénéfices des sociétés importera le plus. »

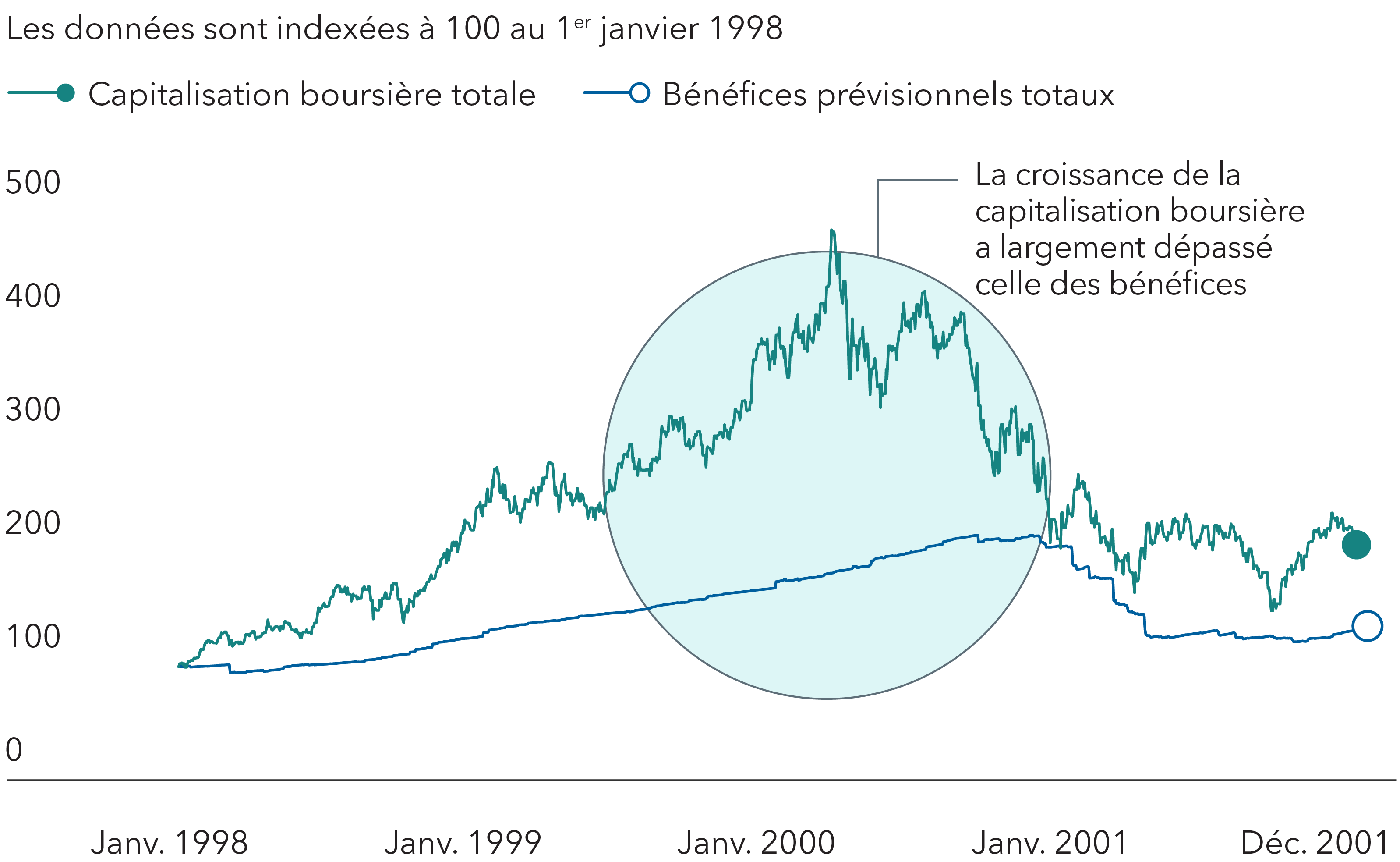

Ère des sociétés point-coms : ratio cours/bénéfice (1998 à 2001)

Sources : Capital Group et Bloomberg. Les données correspondent au total du revenu net prévisionnel sur 12 mois (bénéfices prévisionnels) et de la capitalisation boursière des quatre plus grandes et plus rentables sociétés au cours de la période, soit Microsoft, Cisco, Intel et Dell. Au 31 décembre 2001.

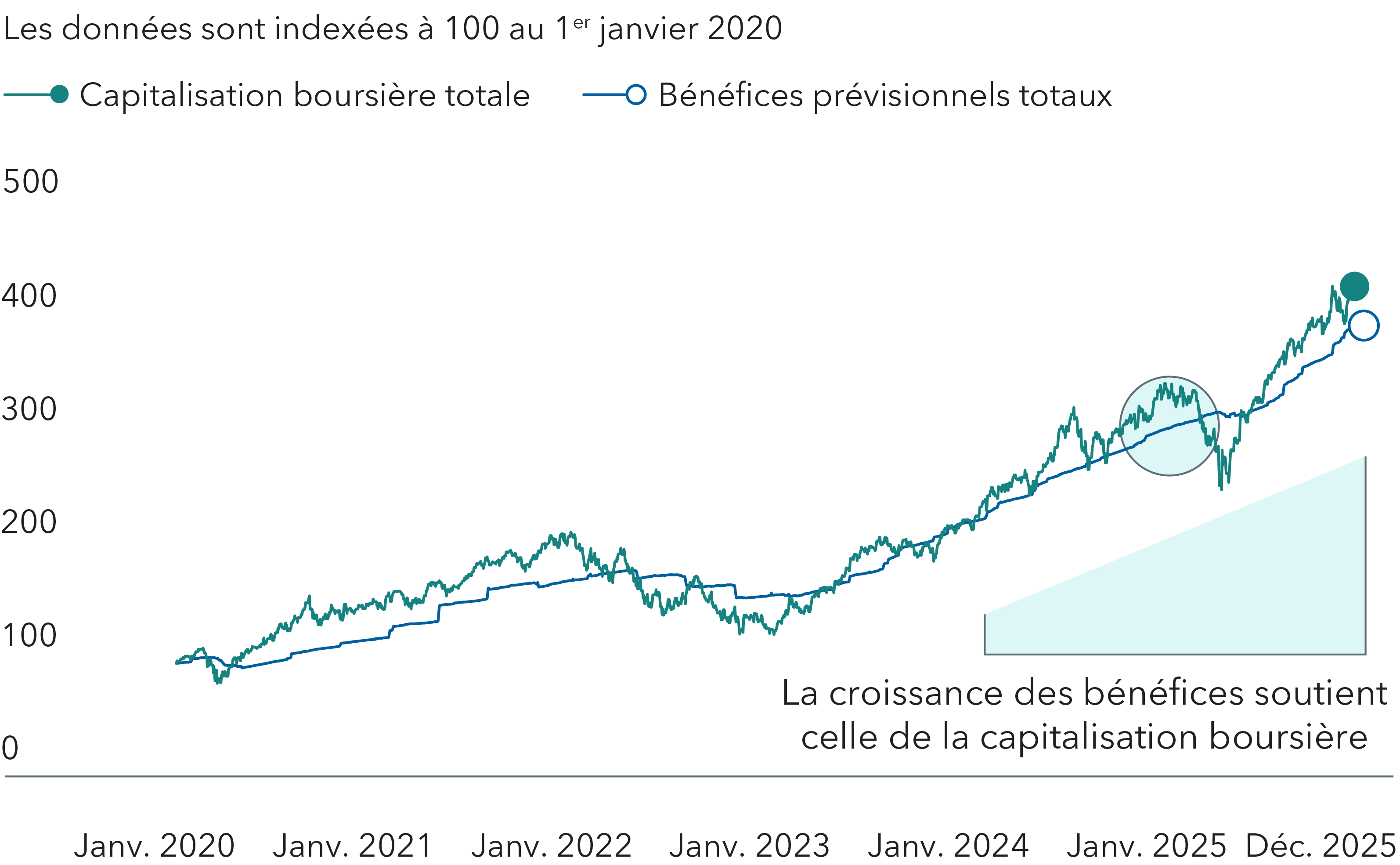

Ère de l'IA : ratio cours/bénéfice (2020 à aujourd'hui)

Sources : Capital Group et Bloomberg. Les données correspondent au total du revenu net prévisionnel sur 12 mois (bénéfices prévisionnels) et de la capitalisation boursière de sept des plus grandes sociétés exposées à l'IA, soit NVIDIA, Microsoft, Apple, Amazon, Meta, Broadcom et Alphabet. Au 31 décembre 2025.

4. IA : s’agit-il d’un boom, d’une bulle ou des deux ?

Sommes-nous en présence d’une bulle liée à l’IA? Cette question taraude les investisseurs depuis plus de deux ans. Puisque l’envolée des actions relatives à l’IA ressemble à ce qui s’est passé en 1999, bien des gens se livrent à des comparaisons avec l’époque de « l’exubérance irrationnelle ». Si une bulle est en train de se former, il importe de déterminer à quel stade de la fin des années 1990 nous nous trouverions. Est-ce que l’an 2000 constitue la bonne analogie, ce qui signifie qu’une bulle s’apprêterait à éclater? Ou encore, serions-nous en 1998, ce qui voudrait dire que les actions liées à l’IA n’auraient pas fini de grimper?

« Selon moi, nous nous situons plus près de 1998 que de 2000 », déclare Christopher Buchbinder, gestionnaire de portefeuille du Fonds Capital Group actions américainesMC (Canada). Cet ancien analyste des télécommunications a connu l’euphorie des actions point-coms. « Il y a des chances qu’une bulle liée à l’IA voit le jour à un moment ou à un autre, mais je ne pense pas que ce soit le cas à l’heure actuelle. »

La forte croissance des bénéfices soutient actuellement les cours boursiers des chefs de file de l’IA. De plus, les entreprises qui effectuent d’importants investissements dans l’IA, notamment Alphabet, Amazon, Broadcom, Meta, Microsoft et NVIDIA, sont beaucoup mieux placées pour soutenir leurs dépenses en capital massives que les sociétés en démarrage de la fin des années 1990.

« À mon avis, ajoute M. Buchbinder, il est trop tôt pour rater les occasions intéressantes que présente cette formidable technologie à cause de la menace d’une bulle. »

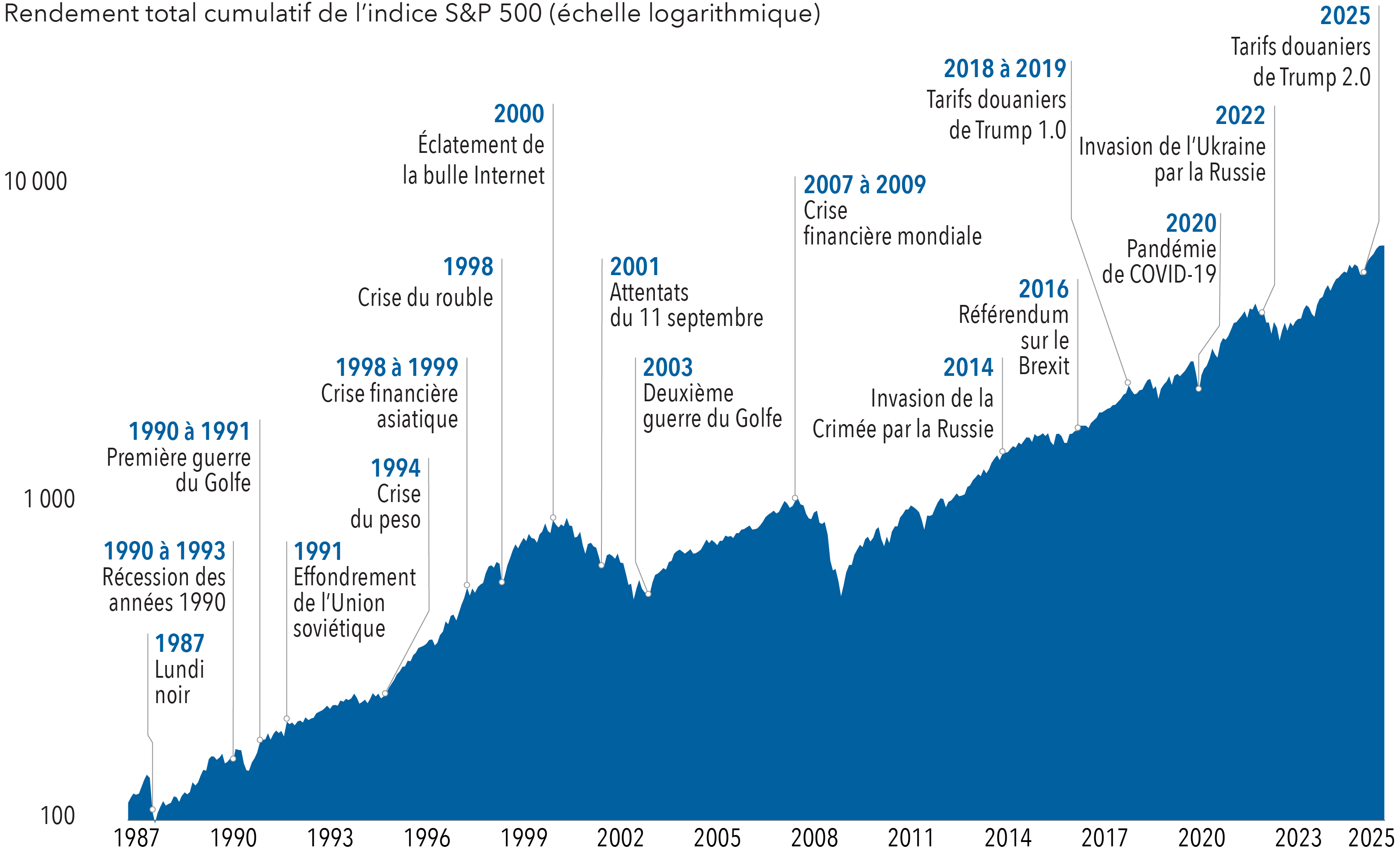

5. Il y a toujours des raisons de ne pas investir

La pandémie, les guerres, l’inflation et les tarifs douaniers élevés ont provoqué des ondes de choc dans l’économie mondiale au cours des dernières années. Pour de nombreux investisseurs, se tenir à l'écart des marchés pendant ces événements semblait être la réaction la plus sensée. Pourtant, à maintes reprises, les marchés des capitaux ont résisté aux intempéries et atteint de nouveaux sommets.

Prenons l’exemple des importants droits de douane que le président Trump a imposés à la plupart des principaux partenaires commerciaux des États-Unis au printemps 2025. L’indice S&P 500 a alors reculé de quelque 18,7 % par rapport à son sommet de février, les investisseurs craignant que l’économie mondiale sombre dans un grand marasme. Cependant, les accords commerciaux et la résilience économique ont contribué à calmer ces inquiétudes. À la fin de l’année, l’indice S&P 500 s’est redressé pour terminer en hausse de 17,9 %.

« En ce début d’année, j’éprouve à la fois de l’enthousiasme et un certain malaise », déclare M. Romo. « Nous vivons actuellement une révolution technologique alimentée par l’IA. Qui plus est, les échanges commerciaux et l’ordre international que nous connaissons depuis des décennies subissent des changements structurels. Cela me rappelle néanmoins les paroles de Graham Holloway, un dirigeant de Capital Group, prononcées en 1981, « Il n’y a jamais eu de bon moment pour investir. »

Cette leçon n'a rien de nouveau. Il y a toujours eu des raisons d’attendre. C’était vrai en 1981, tout comme en 2020, et ça l’est aujourd’hui. Les marchés font toutefois preuve de résilience au fil du temps. L’histoire nous enseigne que les investisseurs qui font fi de l’incertitude à court terme et gardent le cap sur leurs objectifs à long terme ont souvent été récompensés, même si les marchés ont chuté par moment.

Le marché boursier a franchi plusieurs crises

Sources : Capital Group et Standard & Poor’s. Au 31 décembre 2025. Les données sont indexées à 100 au 1er janvier 1987 en fonction des rendements totaux cumulatifs de l’indice S&P 500.

Le produit intérieur brut est la valeur marchande des biens et services produits par la main-d’œuvre et les biens immobiliers situés aux États-Unis pendant un an.

Les sept magnifiques font référence à un groupe de sept géants technologiques aux États-Unis, soit Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA et Tesla .

L’indice Bloomberg U.S. Aggregate Bond représente le marché des obligations américaines à taux fixe de qualité investissement libellées en dollars américains .

L’indice Bloomberg U.S. Treasury Bill 1-3 Months suit le marché des bons du Trésor américain dont les échéances sont de 1 à 3 mois.

L’indice MSCI World ex USA est conçu pour mesurer les résultats des marchés boursiers des pays développés. Il est composé de plus de 20 indices de pays de marchés développés, à l’exclusion des États-Unis.

L’indice MSCI China est représenté par des actions chinoises de grande et moyenne capitalisation de catégorie A, de catégorie H, de catégorie B, de catégorie rouge, de catégorie Pet et de catégorie étrangère (p. ex., certificats américains d’actions étrangères).

L’indice MSCI Emerging Markets vise à mesurer le rendement des entreprises à grande et à moyenne capitalisation de plus de 27 pays émergents.

L’indice MSCI Europe est conçu pour mesurer les résultats des marchés boursiers dans 15 pays développés en Europe.

L’indice MSCI Japan est un indice pondéré en fonction de la capitalisation boursière flottante qui est conçu pour mesurer les résultats des marchés boursiers au Japon.

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière fondé sur les résultats d’environ 500 actions américaines ordinaires détenues par un grand nombre d’actionnaires.

© 2025 Morningstar, Inc. Tous droits réservés. Les renseignements contenus dans le présent document : 1) sont la propriété de Morningstar ou de ses fournisseurs de contenu; 2) ne peuvent être ni copiés ni distribués; et 3) sont donnés sans garantie quant à leur exactitude, leur exhaustivité ou leur actualité. Ni Morningstar ni ses fournisseurs de contenu ne peuvent être tenus responsables des dommages ou pertes découlant de l’utilisation des renseignements qu’il contient. Les résultats passés ne sont pas garants des résultats futurs.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.