Categories

Actions mondiales

Perspectives des marchés boursiers : trois stratégies d’investissement pour 2026

Chris Buchbinder

Chris Buchbinder

Mark Casey

Mark Casey

Martin Romo

Martin Romo

Christopher Thomsen

Christopher Thomsen

11 décembre 2025

Le boom de l’IA a-t-il atteint le stade de bulle? Les marchés ont-ils surmonté les risques liés à l’incertitude réglementaire? Les marchés en dehors des États-Unis peuvent-ils continuer à faire preuve de vigueur, ou le mouvement haussier mondial va-t-il s’estomper, comme ce fut souvent le cas dans le passé?

Ces questions sont au cœur des préoccupations des investisseurs à l’approche de 2026. Certes, les risques sont omniprésents : les valorisations de nombreux types d’actions sont extrêmement élevées, la dette publique monte en flèche et l’inflation reste persistante. Cela dit, une toile de fond économique plus stable est de bon augure pour les actions en 2026. De plus, les marchés s’élargissent, à mesure que des occasions intéressantes s’étendent au-delà des Sept Magnifiques (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA et Tesla) dans l’ensemble des régions géographiques, des secteurs et des capitalisations boursières.

1. Exploiter le potentiel de croissance dynamique

Il existe des différences évidentes entre les chefs de file de l’IA d’aujourd’hui et les pionniers de l’Internet d’il y a une génération. Tout d’abord, les cours des actions des chefs de file de l’IA sont généralement soutenus par une solide croissance des bénéfices. De plus, les entreprises qui réalisent des investissements agressifs dans le domaine de l’IA (y compris les Sept Magnifiques cités ci-dessus) génèrent des flux de trésorerie disponibles importants, ce qui peut soutenir des dépenses d’investissement élevées pendant encore un certain temps.

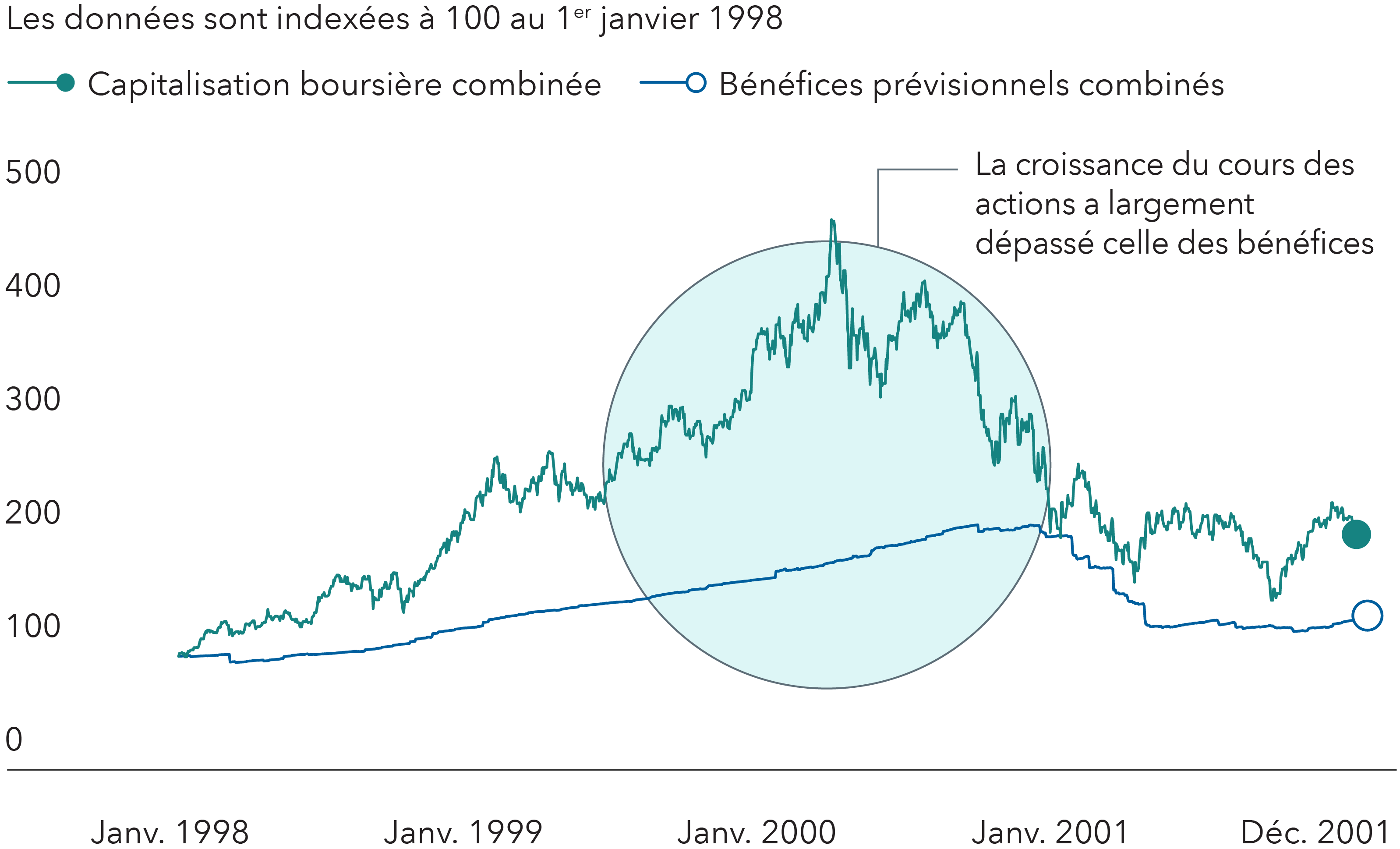

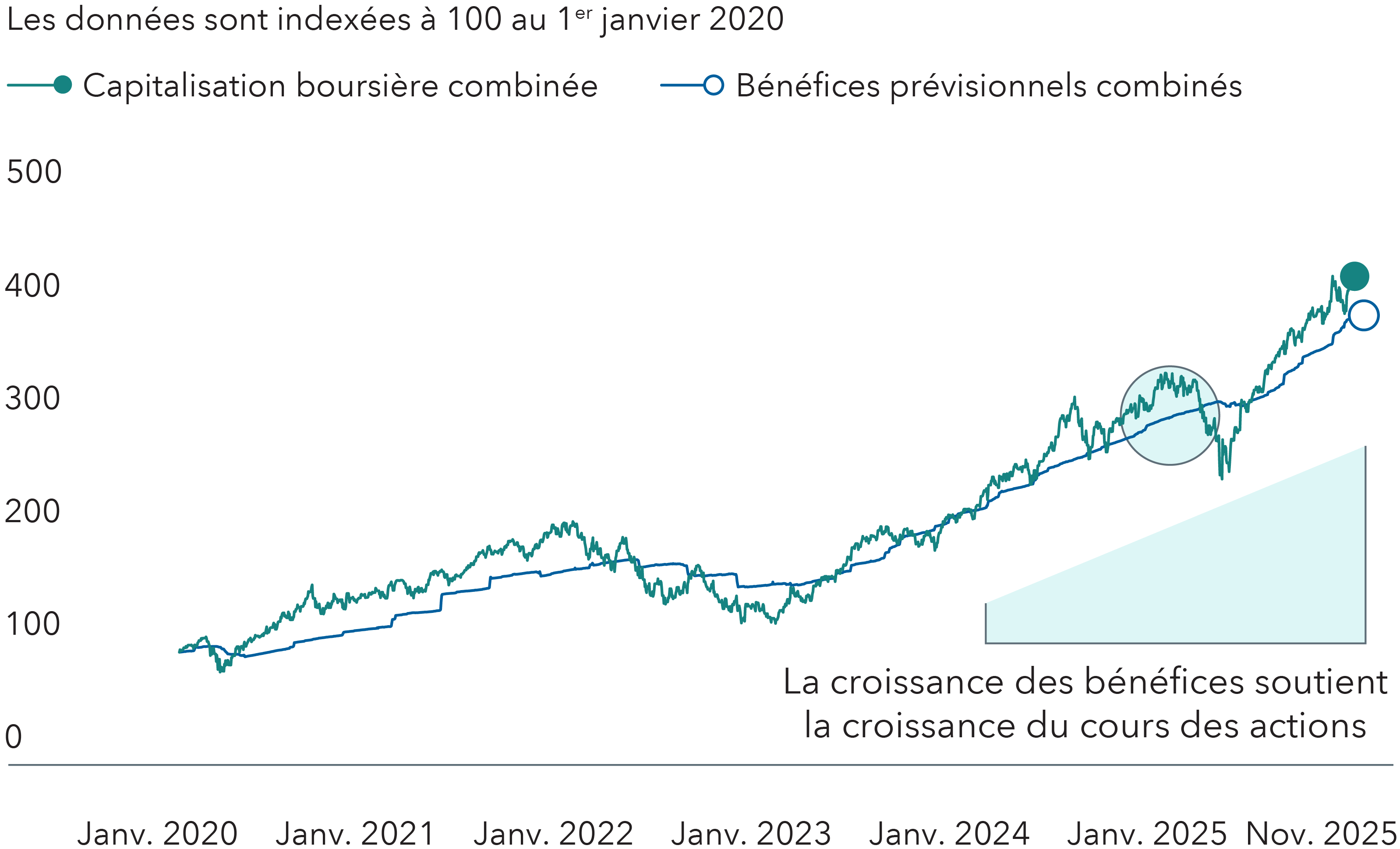

Intelligence artificielle : boom ou bulle?

Sources : Capital Group, Bloomberg. Les données regroupent le revenu net prévisionnel sur 12 mois (bénéfices prévisionnels) et la capitalisation boursière pour les « Quatre cavaliers » de l’ère Internet : Microsoft, Cisco, Intel et Dell, quatre des entreprises les plus importantes et les plus performantes de cette période. Les données sont indexées à 100 au 1er janvier 1998. Exprimé en USD.

Sources : Capital Group, Bloomberg. Les données regroupent le revenu net prévisionnel sur 12 mois (bénéfices prévisionnels) et la capitalisation boursière de NVIDIA, Microsoft, Apple, Amazon, Meta, Broadcom et Alphabet, sept des plus grandes entreprises exposées à l’IA. Les données sont indexées à 100 au 1er janvier 2020. Au 30 novembre 2025. Exprimé en USD.

« Nous n’en sommes qu’au tout début du développement et du déploiement de l’IA », déclare Mark Casey, gestionnaire de portefeuille d’actions. « Au cours de la prochaine décennie, je m’attends à ce que l’IA devienne omniprésente dans la plupart des logiciels et des équipements, et de nombreux types de robots verront le jour. »

D’ores et déjà, la liste des entreprises qui adoptent l’IA dans le but de stimuler la productivité s’est élargie, des soins de santé aux médias en passant par les produits financiers. Par exemple, JPMorgan Chase a indiqué en mai qu’elle avait économisé 2 G$ US en utilisant l’IA pour générer des gains d’efficacité opérationnelle.

Compte tenu de son potentiel pour transformer l’économie, le boom de l’IA génère également des occasions de croissance pour les entreprises de production d’électricité et de biens d’équipement qui peuvent contribuer à la mise en place des infrastructures de l’IA.

2. Diversifier les portefeuilles avec des investissements internationaux

De nouveaux catalyseurs de croissance en Asie et en Europe démontrent que la vigueur de l’économie et des marchés boursiers américains n’est pas exclusive, puisque d’autres pays cherchent eux aussi à réaliser des gains de productivité.

En Europe, l’Allemagne a mis en place un programme audacieux de relance des infrastructures (environ 12 % du PIB du pays) visant à stimuler la croissance, à favoriser la compétitivité et à renforcer la sécurité régionale. Ces initiatives offrent des occasions à tout un éventail d’entreprises industrielles, telles que Schneider Electric, qui fabrique des systèmes de gestion de l’énergie, ainsi qu’à des développeurs de logiciels industriels comme Siemens.

Au Japon et dans d’autres pays asiatiques, l’amélioration de la gouvernance d’entreprise constitue un vent favorable pour les entreprises, à mesure qu’elles adoptent des réformes structurelles et des initiatives favorables aux actionnaires, telles que l’accélération des rachats d’actions et le versement de dividendes plus élevés. Au Japon, par exemple, le fabricant de matériel électronique et de semi-conducteurs Tokyo Electron et le conglomérat industriel Mitsubishi Heavy Industries ont pris des mesures telles que la création de conseils d’administration majoritairement indépendants et la fixation d’objectifs ambitieux en matière de rendement du capital investi. En Corée, des entreprises comme SK Hynix et Hyundai Heavy Industries prennent des initiatives similaires.

« Ces mesures récentes visant à stimuler la compétitivité et les rendements pour les actionnaires, ainsi que des valorisations relatives attrayantes par rapport aux entreprises américaines, m’ont convaincu d’investir dans des entreprises non américaines », déclare Chris Thomsen, gestionnaire de portefeuille d’actions.

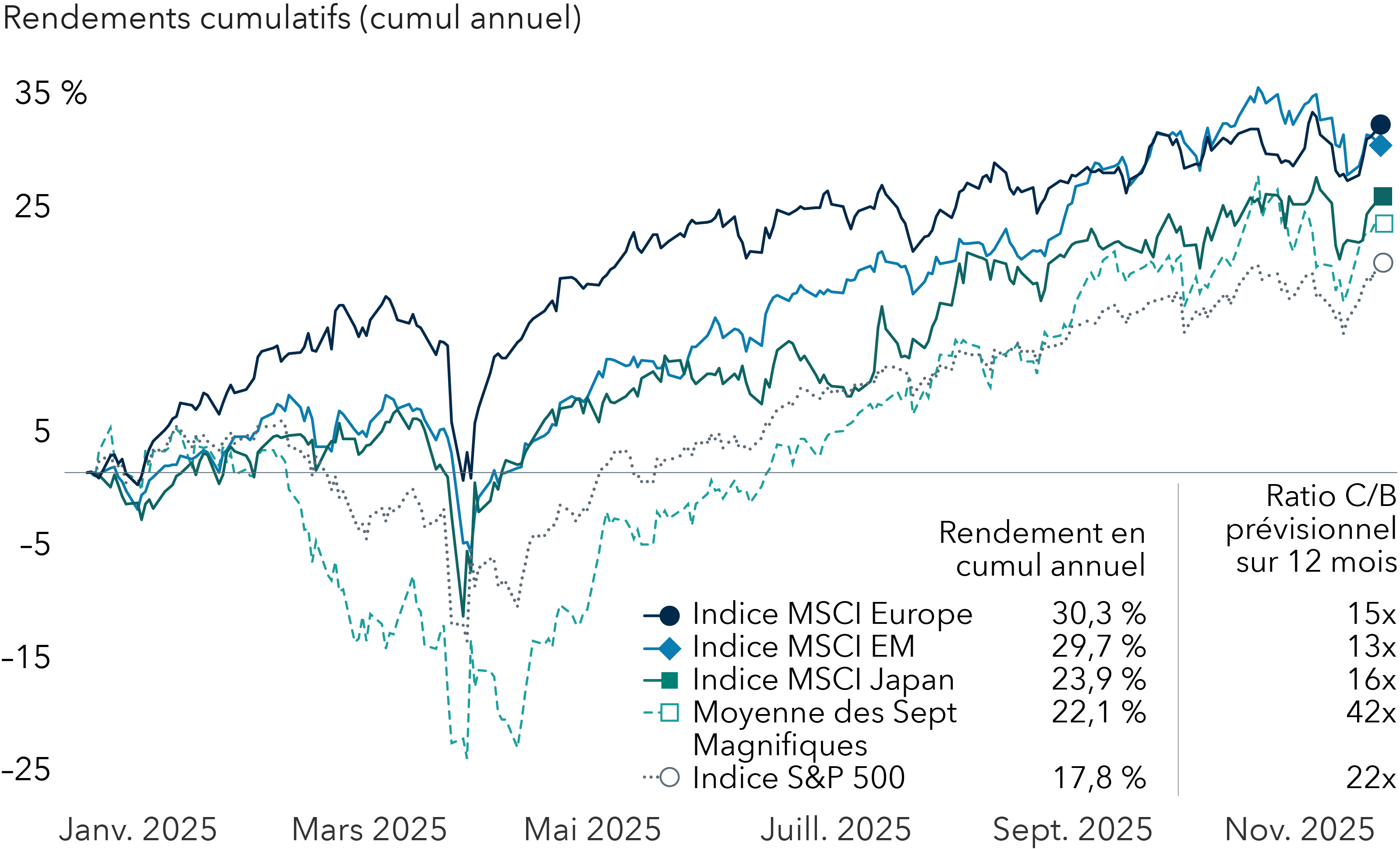

Les initiatives prises en Europe et en Asie pourraient alimenter davantage les mouvements haussiers actuels sur les marchés boursiers dans ces régions. Depuis avril 2025, date à laquelle les États-Unis ont annoncé l’imposition de nouveaux tarifs douaniers à la plupart de leurs partenaires commerciaux, les principaux marchés non américains ont surpassé à la fois le groupe des Sept Magnifiques, composé de géants de la technologie américains, et l’indice S&P 500.

Les actions non américaines ont surpassé les Sept Magnifiques

Sources : Capital Group, FactSet, MSCI, Standard & Poor’s. C/B prévisionnel sur 12 mois = ratio cours/bénéfices prévisionnel sur 12 mois. Les rendements reflètent les rendements totaux en USD. Le ratio C/B pour la moyenne des Sept Magnifiques correspond à la moyenne pondérée en fonction de la capitalisation boursière au 30 novembre 2025. Les données présentées vont du 1er janvier 2025 au 30 novembre 2025.

3. Se prémunir contre la volatilité grâce aux dividendes

Les investisseurs préoccupés par la volatilité qui peut être associée aux actions technologiques à forte valorisation feraient bien de se rappeler le rôle important que les actions versant des dividendes peuvent jouer dans un portefeuille diversifié. Historiquement, elles se sont montrées résilientes lors des baisses de marché et ont généré des rendements positifs lorsque les marchés progressaient.

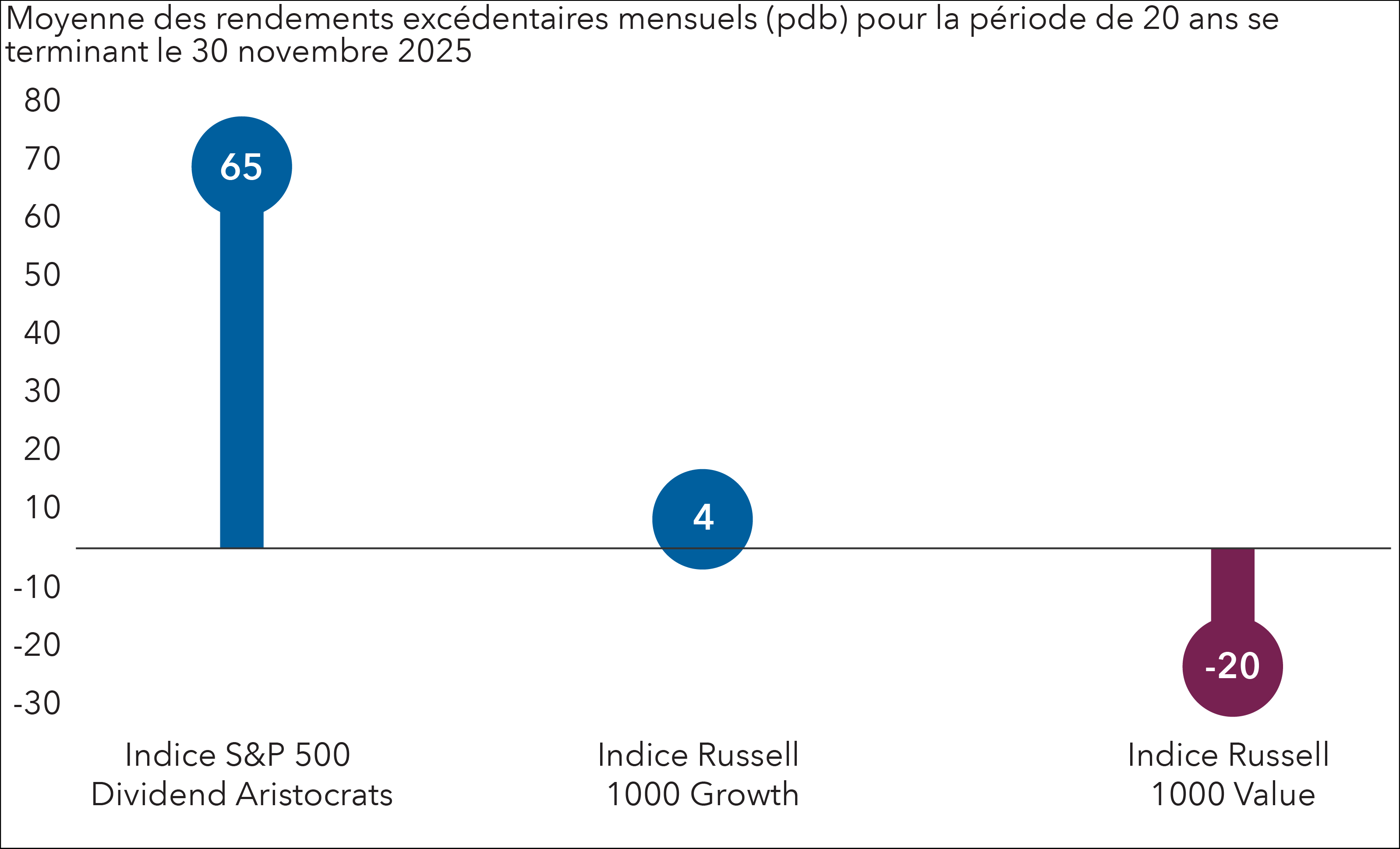

Par exemple, au cours des 20 années précédant le 30 novembre 2025, les périodes au cours desquelles l’indice S&P 500 a baissé, l’indice S&P 500 Dividend Aristocrats a surpassé le marché général de 67 points de base en moyenne, soit 0,67 point de pourcentage.

Les entreprises versant des dividendes ont surpassé l’indice S&P 500 lors des baisses

Sources : Capital Group, FTSE Russell, Morningstar, Standard & Poor’s. Les chiffres reflètent la différence moyenne des rendements mensuels totaux entre l’indice spécifié et l’indice S&P 500, sur l’ensemble des mois au cours desquels l’indice S&P 500 a enregistré un rendement négatif. Au 30 novembre 2025. Exprimé en USD.

« Dans mes portefeuilles, je cherche à participer aux tendances de l’IA à mesure qu’elles se développent au sein d’entreprises dynamiques et axées sur la croissance », explique M. Buchbinder. « Mais je recherche également un équilibre en investissant dans des entreprises dont les valorisations sont attrayantes et qui pourraient résister en période de volatilité des marchés. » L’univers actuel des entreprises versant des dividendes comprend une grande diversité de participants, notamment dans des secteurs peu prisés, comme les entreprises énergétiques Halliburton et Diamondback Resources, ainsi que des assureurs de dommages comme AIG et des compagnies de croisières comme Royal Caribbean. Mais il comprend également des chefs de file technologiques liés à l’essor de l’IA, tels qu’Alphabet et Broadcom, ainsi que Taiwan Semiconductor Manufacturing Company, la plus grande fonderie de semi-conducteurs au monde.

Adopter une approche équilibrée et bien diversifiée

Les investisseurs abordent chaque nouvelle année confrontés à un mélange d’occasions et d’enjeux. Et chaque nouvelle année apporte son lot de surprises. Nous continuons de voir un fort potentiel dans le boom de l’IA, un catalyseur transformationnel de croissance qui présente des occasions dans de nombreux secteurs. Mais il y a d’autres entreprises et secteurs qui génèrent des rendements au-delà du phénomène de l’IA. Il ne s’agit plus de choisir entre les États-Unis et l’international, ni entre la croissance et la valeur : il est important d’adopter les deux, mais de façon sélective. La volatilité du marché en avril 2025 après l’annonce des tarifs douaniers généralisés par les États-Unis rappelle encore une fois l’importance de maintenir des portefeuilles équilibrés et bien diversifiés.

En savoir plus

Investir en dehors de l’Amérique du Nord comporte des risques, tels que les fluctuations de change, les périodes d’illiquidité et la volatilité des prix, qui sont décrits plus en détail dans le prospectus. Ces risques peuvent être accentués dans le cadre d’investissements dans des pays en développement.

L’indice MSCI All Country World (ACWI) hors États-Unis est un indice pondéré selon la capitalisation boursière et ajusté au flottant, conçu pour mesurer les résultats des marchés boursiers des marchés développés et émergents, à l’exception des États-Unis. L’indice MSCI Emerging Markets capte la représentation des grandes et moyennes capitalisations dans 27 pays des marchés émergents. L’indice MSCI Europe est conçu pour mesurer les résultats des marchés boursiers développés dans 15 pays développés d’Europe. L’indice MSCI Japan est un indice pondéré selon la capitalisation boursière et ajusté au flottant, conçu pour mesurer les résultats boursiers du Japon.

L’indice Russell 1000 Growth mesure les résultats du segment de croissance des grandes capitalisations dans l’univers des actions américaines. L’indice Russell 1000 Value mesure le rendement du segment de valeur des grandes capitalisations dans l’univers des actions américaines.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues. L’indice S&P 500® Dividend Aristocrats® mesure la performance des sociétés du S&P 500 qui ont augmenté leurs dividendes chaque année au cours des 25 dernières années consécutives. L’indice traite chaque composant comme une occasion d’investissement distincte, sans tenir compte de sa taille en pondérant chaque entreprise de manière égale.

London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © LSE Group 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. Les indices FTSE® et Russell® sont des marques de commerce des entreprises du groupe LSE concernées et sont utilisées par toute autre entreprise du groupe LSE sous licence. Tous les droits relatifs aux indices ou aux données FTSE Russell sont détenus par l’entreprise du groupe LSE concernée, qui est propriétaire de l’indice ou des données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans l’autorisation écrite expresse de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE.

© 2025 Morningstar, Inc. Tous droits réservés. Les renseignements contenus dans le présent document : 1) sont la propriété de Morningstar ou de ses fournisseurs de contenu; 2) ne peuvent n’être ni copiés ni distribués; et 3) sont donnés sans garantie quant à leur exactitude, leur exhaustivité ou leur actualité. Ni Morningstar ni ses fournisseurs de contenu ne peuvent être tenus responsables des dommages ou pertes découlant des renseignements qu’il contient. Les rendements passés ne sont pas garants des rendements futurs.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.