Comment investir judicieusement après la fin du conflit ?

Dans l’attente d’une issue favorable aux pourparlers de paix, il me paraît pertinent d’identifier dès maintenant les opportunités d’investissement à saisir quand le monde sera en train de tourner la page du conflit en Iran. En l’occurrence, les actions des marchés émergents et des marchés développés (hors États-Unis), qui étaient déjà très attrayantes avant le début de la guerre, présentent des valorisations toujours intéressantes par rapport à celles des actions américaines.

En effet, malgré leur progression significative en 2025, les actions non américaines continuent d’afficher un PER très inférieur à celui des actions de l’indice S&P 500. Les marchés actions émergents par exemple, se négocient actuellement avec une décote d’environ 40 %. D’après mon analyse, il existe donc de réelles opportunités en dehors du marché américain. Et dans la plupart des cas, elles concernent des sociétés qui sont leaders mondiaux dans leur secteur, comme le groupe pharmaceutique britannique AstraZeneca, le spécialiste chinois des jeux vidéo Tencent ou encore le fabricant de semi-conducteurs Taiwan Semiconductor Manufacturing Company.

Il me paraît en outre utile de rappeler qu’à une époque pas si lointaine, les actions américaines et les actions non américaines se relayaient périodiquement à la tête du classement des performances. Si cette alternance s’est interrompue un temps, il y a de fortes chances qu’elle recommence.

Le secteur énergétique est voué à progresser

Je suis confiant à l’égard du secteur de l’énergie, qui a pourtant été longtemps délaissé par les investisseurs. Les compagnies pétrolières, à l’instar d’Exxon, de Royal Dutch Shell et de TotalEnergies, sont en effet portées par l’augmentation des prix du pétrole depuis le début du conflit en Iran, et restent aussi attrayantes à plus long terme.

Outre l’évolution récente des cours du pétrole, la stratégie de ce secteur a évolué ces dernières années : les entreprises misent moins sur la quête de nouveaux champs pétroliers à forer, et cherchent davantage à conserver une assise financière solide et à investir de manière stratégique, en plus d’être très attentives à leur politique de dividendes. Je resterai donc exposé à ce secteur, y compris quand le conflit au Moyen-Orient sera terminé, en raison des attributs positifs – notamment des dividendes très généreux – qu’il offre aux actionnaires de long terme.

Je m’efforce aussi de faire la part des choses dans le thème de l’intelligence artificielle, en recherchant des sociétés injustement malmenées par les craintes que des applications d’IA faciles d’utilisation puissent impacter leur activité. C’est notamment le cas de grands éditeurs de logiciels, comme SAP en Allemagne, mais aussi des spécialistes des voyages, dont Trip.com en Chine et Amadeus IT Group en Espagne. D’après moi, ces entreprises sont susceptibles d’intégrer l’IA et dans faciliter l’usage, ce qui éclaircit considérablement leurs perspectives.

La volatilité, un atout pour les investisseurs

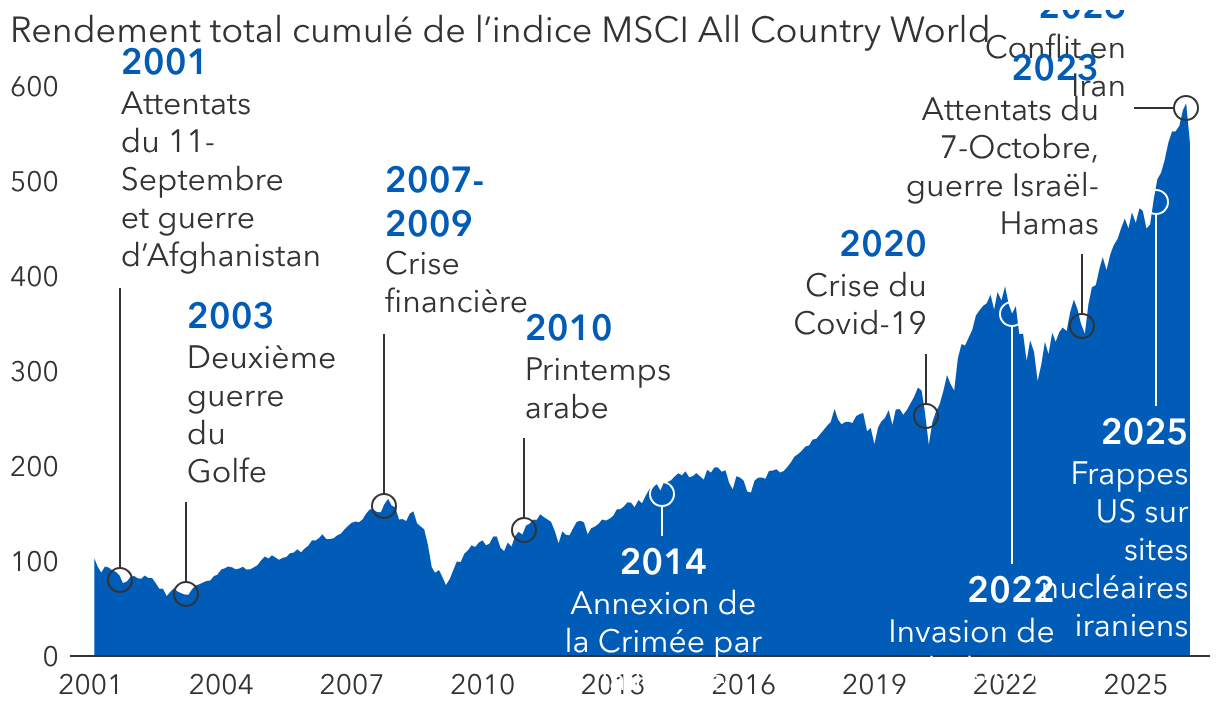

Tous les thèmes d’investissement que j’ai abordés ici ont été délaissés à un moment ou à un autre par les investisseurs en raison d’épisodes de volatilité. C’est là un phénomène inévitable. Mais l’instabilité et l’incertitude constituent un terrain fertile d’opportunités pour ceux qui mettent l’accent sur le niveau des valorisations et qui appliquent un horizon d’investissement de long terme, lequel leur permet d’attendre qu’une position finisse par remonter.

Et comme on a pu l’observer au fil des époques, qui ont été jalonnées de périodes de doute et de volatilité, l’incertitude a toujours fait partie intégrante du paysage d’investissement.