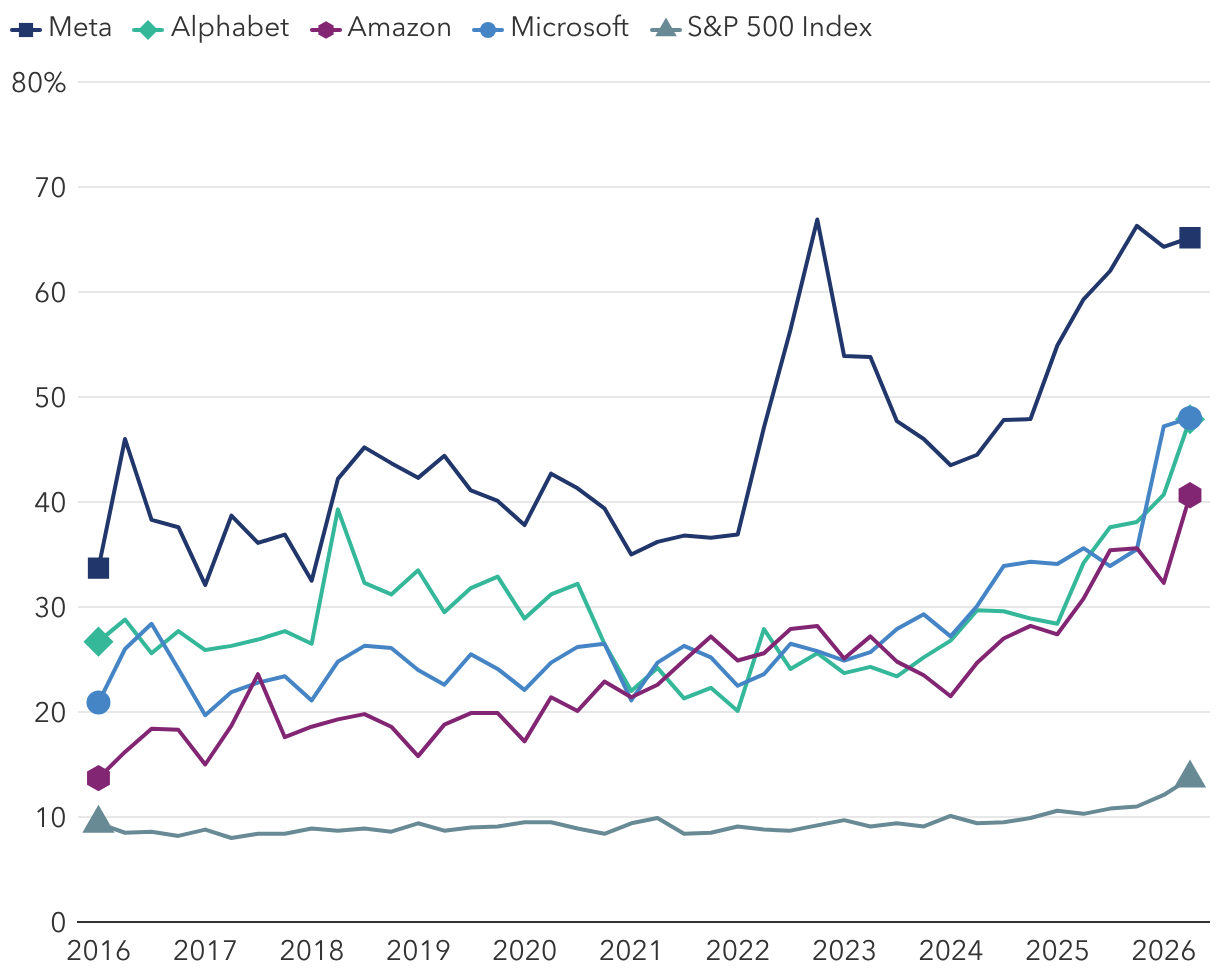

Alors que les investissements se multiplient dans la filière de l’IA, le marché actions américain change progressivement de visage. Cette évolution survient après plus de dix ans de concentration des gains dans les indices pondérés par capitalisation boursière, dont les valorisations ont atteint des records historiques à la faveur des Magnificent Seven, les sept grandes méga-capitalisations technologiques américaines.

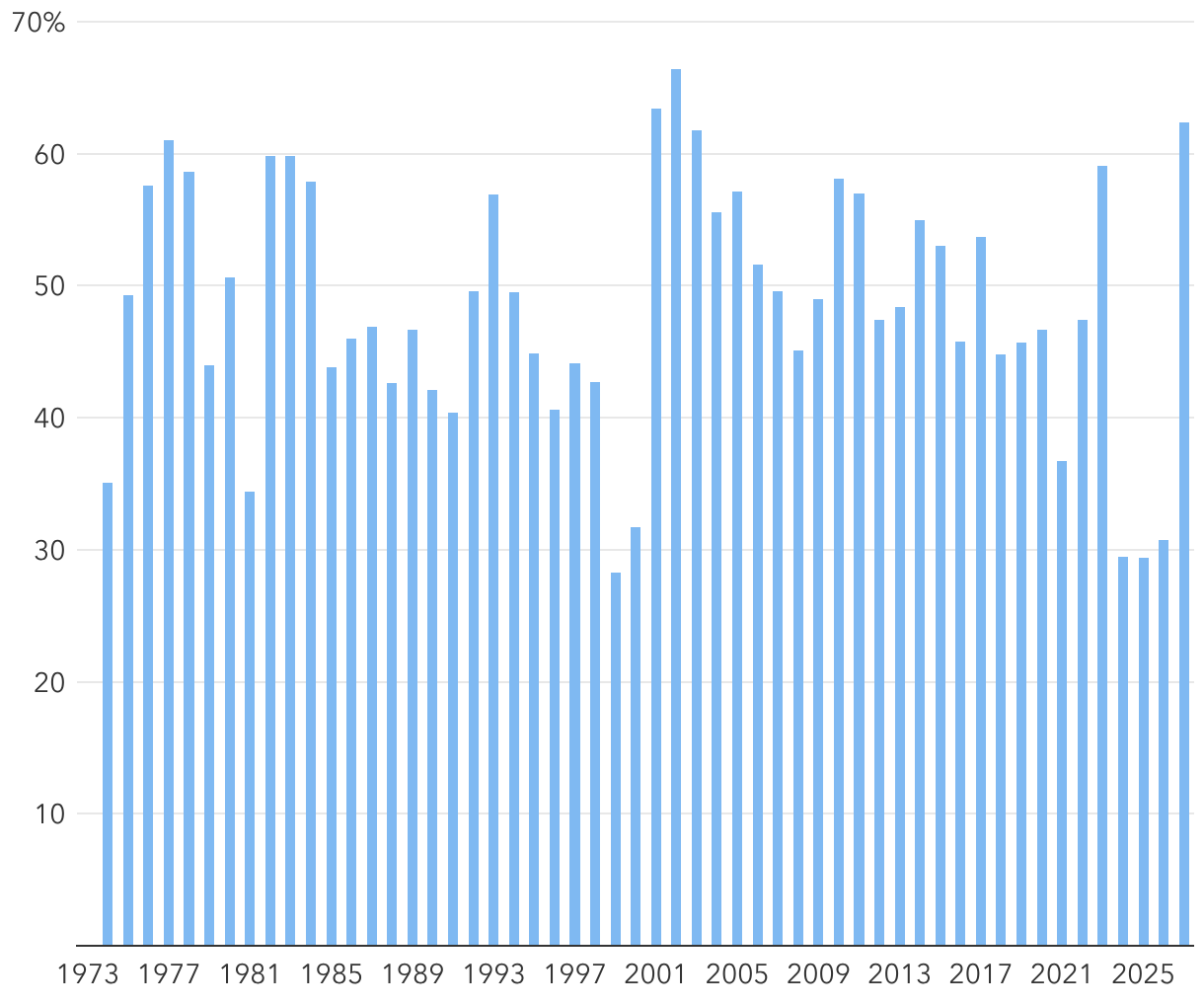

Progressivement, donc, on observe que les investisseurs s’exposent davantage à des secteurs et à des actions sous-représentés dans ces indices. En conséquence, la dispersion des performances entre les valeurs composant l’indice S&P 500 est à son plus haut niveau depuis plusieurs décennies. Ainsi, des secteurs longtemps restés à la traîne, comme celui de l’industrie, mais aussi les facteurs de style « value » ou encore ceux axés sur le rendement retrouvent des couleurs, portés par le postulat selon lequel les hyperscalers dédiés à l’IA pourraient contribuer à dynamiser l’activité dans d’autres secteurs d’activité.

Dans cet environnement, il apparaît d’autant plus important de recourir à une recherche fondamentale approfondie et à une sélection minutieuse de titres, en particulier dans les grands thèmes développés ci-après.

Les bénéfices liés à l’IA profitent aux fournisseurs de matériel

Après avoir misé au départ sur les fabricants de semi-conducteurs et les hyperscalers pour profiter de la course à l’IA, les investisseurs s’intéressent maintenant à leurs bénéficiaires indirects. Ces sociétés ont en effet toutes les chances d’être portées par l’envolée des investissements des géants technologiques destinés à déployer leurs modèles dans le monde professionnel.

Face aux cash-flows générés par le secteur technologique, les anticipations de bénéfices ont été fortement relevées ces derniers mois. Mais le marché semble réaliser que, plutôt que de déboucher comme par le passé sur des dividendes, des rachats d’actions ou des opérations de fusion-acquisition, ces bénéfices pourraient favoriser une croissance du chiffre d’affaires dans des secteurs bénéficiant indirectement de l’IA. En conséquence, différents secteurs non technologiques voient leur PER à terme remonter.

Ainsi, en dehors du secteur de l’énergie, dont la progression est soutenue par la guerre en Iran, les secteurs de l’industrie, des services aux collectivités et des matériaux ont été parmi les plus dynamiques entre janvier et mars de cette année. C’est en effet avec l’acier, le béton, les canalisations, l’électricité et les systèmes de chauffage, ventilation et refroidissement que les centres de données d’IA peuvent fonctionner. Et dans certains cas, les carnets de commandes sont remplis pour plusieurs années.