Technologie et innovation

Categories

Marchés émergents

L’économie d’affinité offre une occasion d’investissement à l’échelle industrielle

Jeff Garcia

Jeff Garcia

Brad Freer

Brad Freer

Lisa Thompson

Lisa Thompson

29 février 2024

Les investisseurs seront peut-être surpris d’apprendre que le dernier point chaud de la fabrication de véhicules électriques est loin des centres de haute technologie de la Silicon Valley ou de Shenzhen. Il s’agit d’une ville du nord du Mexique appelée Santa Catarina, près de Monterrey.

C’est là que Tesla a annoncé qu’elle construirait sa première usine de fabrication de véhicules électriques au Mexique, une « giga-usine » qui devrait coûter 5 G$ US et dont le premier coup de pioche sera donné la semaine prochaine, selon les responsables du développement local de l’État du Nuevo León.

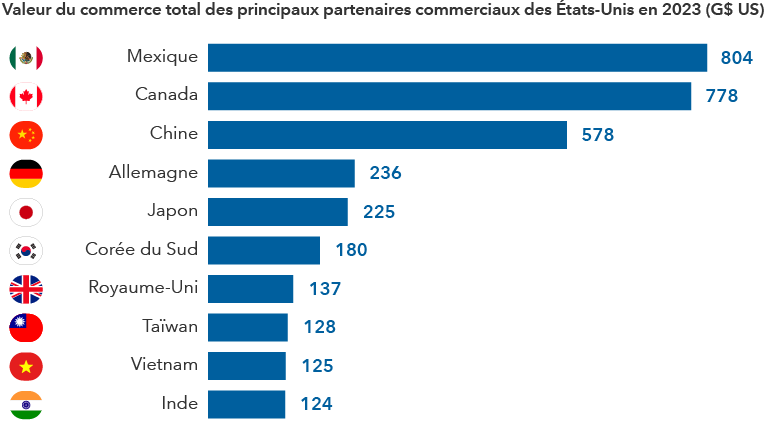

L’usine est une énorme victoire pour l’économie mexicaine en pleine croissance, mais ce n’est que la dernière en date d’une série de victoires commerciales mondiales qui ont catapulté le Mexique devant la Chine et le Canada en tant que premier partenaire commercial des États-Unis. En 2023, pour la première fois depuis des décennies, les États-Unis ont acheté plus de marchandises au Mexique que partout ailleurs dans le monde.

Le Mexique se hisse au sommet sur une vague d’économie d’affinité

Sources : Capital Group, U.S. Census Bureau. Comprend à la fois les importations et les exportations. Les chiffres sont corrigés des variations saisonnières. En décembre 2023.

C’est dans le besoin que l’on reconnaît ses amis

« Le Mexique a probablement bénéficié plus que tout autre pays de la tendance à l’économie d’affinité », explique Jeff Garcia, analyste chez Capital Group, qui couvre l’Amérique latine.

L’économie d’affinité ou « friendshoring », un dérivé du terme « offshoring » (ou délocalisation), constitue une décision politique délibérée visant à encourager le commerce avec des pays voisins amicaux à une époque où les tensions géopolitiques augmentent dans le monde entier, explique M. Garcia. Le concept n’est pas nouveau, mais il a été accéléré par la pandémie de COVID-19, lorsque les chaînes d’approvisionnement traditionnelles se sont effondrées et que les entreprises ont été contraintes de trouver des solutions de remplacement. Au cours des dernières années, la redéfinition des chaînes d’approvisionnement a été un atout majeur pour l’Inde, le Vietnam, la Thaïlande, l’Indonésie et surtout le Mexique, en raison de sa proximité avec la plus grande économie mondiale.

« C’est un moment décisif pour le Mexique », ajoute M. Garcia. « La Chine a été le premier partenaire commercial des États-Unis pendant une dizaine d’années. Avant cela, c’était le Canada. Il s’agit donc d’un changement important. Il existe au Mexique un dicton qui dit : "Tan lejos de Dios y tan cerca a los Estados Unidos", ce qui se traduit par "Si loin de Dieu et si proche des États-Unis". En substance, cela signifie que le fait d’être en bons termes avec la plus grande économie mondiale est bénéfique pour le Mexique. Et cela est également bénéfique pour les États-Unis. »

Dans les années à venir, M. Garcia s’attend à ce que la position du Mexique continue de s’améliorer compte tenu des avantages que le pays offre aux entreprises qui souhaitent accéder au marché américain. Ces avantages comprennent une main-d’œuvre qualifiée à un coût attrayant, une infrastructure solide dans le nord et un accès facile au pétrole et au gaz naturel américains, relativement peu coûteux.

En fait, peu de temps après que Tesla a annoncé sa décision de construire une nouvelle usine de véhicules électriques au Mexique, l’un de ses principaux concurrents, la société chinoise BYD, a déclaré qu’elle envisageait de faire de même, en choisissant la même zone industrielle à Nuevo León. Le nord du Mexique est depuis longtemps un lieu de prédilection pour l’assemblage automobile. Ford, General Motors, BMW, Daimler, Toyota et Honda y ont tous des usines. Plus de 75 % des voitures assemblées au Mexique sont exportées vers les États-Unis, selon l’association des constructeurs automobiles mexicains.

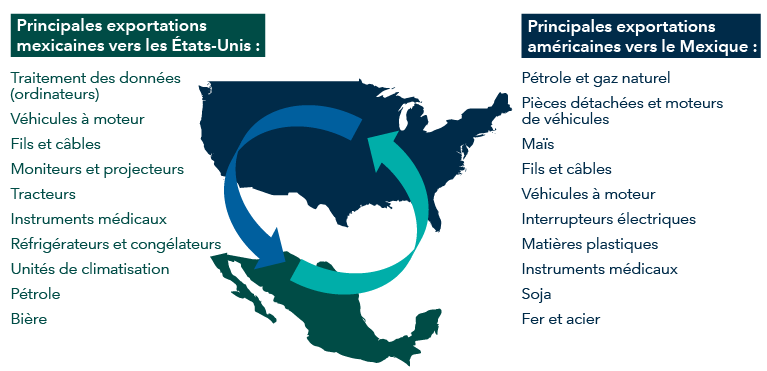

Les échanges commerciaux entre les États-Unis et le Mexique se caractérisent par une gamme de produits croissante et diversifiée

Sources : Capital Group, World Bank Integrated Trade Solution (WITS). Les étiquettes représentent les produits qui se classent parmi les 20 premières catégories de produits en valeur d’exportation en 2022. Derniers chiffres disponibles en février 2024.

La renaissance industrielle du Mexique bat son plein

Outre l’économie d’affinité, le thème d’investissement le plus répandu au Mexique est la « renaissance industrielle », ou le réveil des dépenses industrielles à grande échelle après des décennies de sous-investissement. Cette tendance est de bon augure pour les entreprises du secteur de la construction, du chauffage et de la climatisation, des transports et des activités connexes.

« Il s’agit d’un tournant passionnant pour les marchés émergents tels que le Mexique et l’Inde, car il représente un élargissement des occasions », déclare Brad Freer, gestionnaire de portefeuille d’actions. « Il ne s’agit plus juste de la Chine, mais de la « Chine plus un. »

« La Chine plus un » fait référence à la stratégie suivie par de nombreuses entreprises multinationales qui cherchent à diversifier leurs chaînes d’approvisionnement. Elles n’abandonnent pas la Chine, explique M. Freer, mais ajoutent des capacités ailleurs. De plus, les entreprises chinoises comptent parmi les plus grands participants à cette stratégie, avec les mêmes motivations que les entreprises américaines et européennes. L’époque où le monde pouvait compter sur une seule source de fabrication à bon marché est révolue. La diversification des chaînes d’approvisionnement n’est plus un luxe, mais une nécessité.

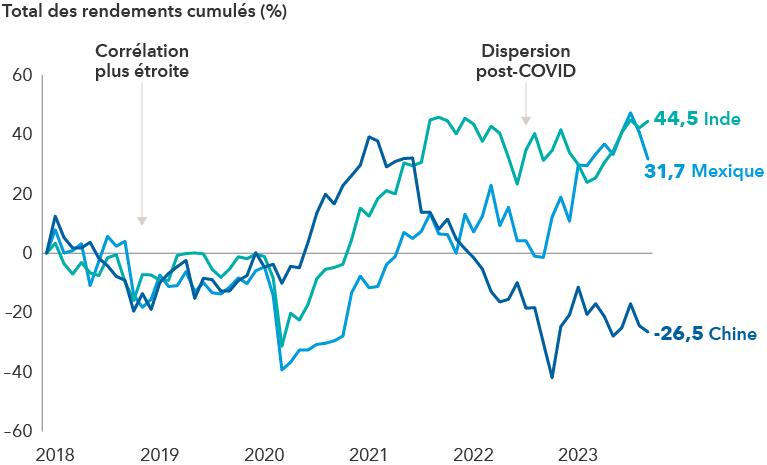

Les rendements des grands pays émergents ont divergé après la COVID-19

Sources : MSCI, RIMES. Les rendements reflètent l’indice MSCI India, l’indice MSCI Mexico et l’indice MSCI China. Période de cinq ans présentée pour refléter les rendements avant et après la COVID-19. Données au 30 septembre 2023.

Lors d’un récent voyage de recherche à Monterrey et à Tijuana, M. Freer et M. Garcia ont rendu visite à plusieurs entreprises immobilières, entreprises de construction et constructeurs automobiles. Ils ont également passé une demi-journée à visiter les installations mexicaines de Carrier Global, l’une des plus grandes entreprises mondiales de chauffage, ventilation et climatisation (CVC).

« J’ai été choqué par l’ampleur de ce qui se passe », déclare M. Freer. « Cela m’a rappelé les villes que j’ai visitées en Chine dans les années 1990 et au début des années 2000, avec ces installations animées de plusieurs millions de mètres carrés et ces milliers d’ouvriers qui construisaient à grande échelle. C’est ce qui se passe aujourd’hui dans le nord du Mexique, à un rythme qui, je pense, surprend beaucoup de gens. »

Des vents favorables à l’économie et au marché

Les changements sont clairement visibles dans l’économie mexicaine, qui a progressé à un rythme rapide ces dernières années, offrant un vent favorable à tous les types d’entreprises qui y font des affaires. L’indice MSCI Mexico a augmenté de plus de 40 % en 2023, dépassant de 14 points de pourcentage l’indice S&P 500 des actions américaines.

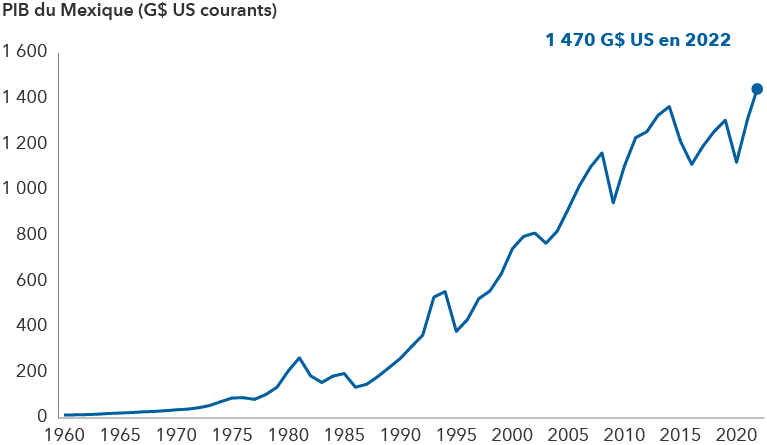

Historiquement, l’économie mexicaine a eu tendance à croître à peu près au même rythme que l’économie américaine, ce qui s’est traduit par une modeste croissance moyenne du PIB de 1 % à 2 % par an au cours des deux dernières décennies.

« Ce qui est intéressant, c’est qu’au cours des dernières années, l’économie mexicaine a progressé deux ou trois fois plus vite que l’économie américaine », note M. Garcia. « Cela s’explique en partie par la reprise après la COVID-19, bien sûr. Cependant, un autre catalyseur important a été l’augmentation du niveau des échanges avec les États-Unis et la modernisation des conventions de libre-échange entre les États-Unis, le Mexique et le Canada. C’est l’une des principales raisons pour lesquelles le PIB du Mexique croît bien au-delà de sa tendance à long terme. »

La croissance économique du Mexique s’est accélérée ces dernières années

Sources : Capital Group, Banque mondiale. Derniers chiffres disponibles en février 2024.

Malgré ce succès remarquable, le Mexique doit encore relever des défis. Par exemple, les avantages d’un développement économique rapide dans le nord n’ont pas été partagés par les régions méridionales du Mexique, où les revenus sont beaucoup plus faibles et les occasions d’emploi sont rares. De même, les villes proches de la frontière américaine ont tendance à disposer d’excellentes infrastructures, alors que les autoroutes modernes sont moins répandues dans le sud.

« Le Mexique est actuellement en pleine mutation et bénéficie grandement de la réorganisation des chaînes d’approvisionnement dans le monde entier », explique Lisa Thompson, gestionnaire de portefeuille d’actions.

« Toutefois, lorsqu’on s’éloigne un peu de la frontière, il est clair que le Mexique ne réussit pas à attirer les investissements étrangers de la même manière », poursuit Mme Thompson. « Il y a d’importantes faiblesses au niveau des infrastructures. Ils n’ont pas suffisamment investi dans le réseau électrique. Et cela freine les progrès dans d’autres régions du pays.

C’est une occasion à saisir pour le Mexique », ajoute-t-elle. « Mais, comme toujours, c’est l’exécution qui compte. Je pense que ce sera une histoire passionnante à suivre dans les années à venir. »

En savoir plus

L’indice MSCI Mexico est un indice pondéré en fonction de la capitalisation boursière, conçu pour mesurer les résultats de 24 entreprises mexicaines de grande et moyenne capitalisation.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues. L’indice n’est pas géré et n’a donc pas de frais. Les investisseurs ne peuvent pas investir directement dans un indice.

Nos points de vue récents

-

-

Investissement à long terme

-

Actions mondiales

-

Actions américaines

-

Investissement à long terme

POINTS DE VUE CONNEXES

-

Technologie et innovation

-

-

Investissement à long terme

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.