Obligations

Categories

Marchés émergents

L’Inde sera-t-elle le marché émergent de la décennie?

Brad Freer

Brad Freer

Shlok Melwani

Shlok Melwani

Anirudha Dutta

Anirudha Dutta

Rahul Sadiwala

Rahul Sadiwala

30 juin 2023

L’Inde est connue pour être le marché qui a déconcerté les optimistes comme les pessimistes. Cette décennie pourrait-elle être celle de sa gloire?

L’importance de l’Inde en tant que puissance mondiale montante est apparue au grand jour lors de la récente visite du premier ministre Narendra Modi aux États-Unis, où il s’est adressé au Congrès, a rencontré des chefs d’entreprises de premier plan et a dîné à la Maison-Blanche. D’après nos récents voyages au pays, nous pensons que les indications vont dans la bonne direction : la confiance des entreprises est élevée, l’économie se développe à un rythme convenable et l’innovation technologique ouvre de nouvelles perspectives de croissance.

Pour une démocratie de cette taille, le pays a connu une relative stabilité politique au cours des dix dernières années, ce qui a permis de faire du développement économique une priorité absolue. Bien que l’instabilité politique et la volatilité du marché puissent augmenter avant les élections générales de l’année prochaine, nous pensons que l’Inde est prête pour une période de croissance séculaire, alimentée par une expansion significative de l’investissement direct et de l’investissement en capital fixe. Voici quelques-uns des principaux aspects qui rendent l’Inde attrayante par rapport à d’autres marchés émergents.

1. Les réformes ont ouvert la voie à la croissance

Depuis que le premier ministre Narendra Modi a pris ses fonctions en 2014, lui et son équipe ont contribué à mettre en place des réformes favorables aux entreprises qui ont accéléré la croissance en facilitant l’expansion du crédit et en faisant entrer de larges pans de l’économie dans le secteur formel.

- Aadhaar, un système d’identification biométrique volontaire similaire au numéro d’assurance sociale au Canada, a permis à plus d’un milliard de personnes de figurer dans une base de données nationale. Le programme Aadhaar, ainsi que le développement des agences de notation de crédit, ont contribué à stimuler les prêts à la consommation.

- La taxe nationale sur les produits et services (goods and services tax ou GST) mise en place en 2017 a remplacé un réseau inefficace d’impôts nationaux. En tant que système numérisé capable de suivre les biens et les services à chaque étape de la chaîne d’approvisionnement, la GST a intégré les secteurs manufacturier et industriel dans l’économie formelle.

- Lancée en 2016, l’interface de paiement unifiée (Unified Payments Interface, UPI) a créé un système de paiement instantané en temps réel. L’UPI permet aux banques et aux organismes non bancaires de faciliter les transactions électroniques et d’octroyer des crédits.

Principales réformes sous Modi

![Le tableau présente les principaux événements survenus depuis l’élection du premier ministre indien Narendra Modi en mai 2014. En septembre 2014, la campagne « Make in India » est lancée. En juillet 2015, l’initiative « Digital India » est dévoilée. En mars 2016, la loi sur la réglementation et le développement de l’immobilier (Real Estate [Regulation and Development] Act) est adoptée. En avril 2016, le système national de paiement numérique connu sous le nom d’UPI est lancé. En mai 2016, le parlement indien approuve la loi sur la faillite et l’insolvabilité (Insolvency and Bankruptcy Code Act). En juillet 2017, un système fiscal national appelé le GST entre en vigueur. En mars 2020, un programme d’incitation lié à la production est lancé pour stimuler l’industrie manufacturière. En septembre 2020, quatre codes du travail sont promulgués pour simplifier le droit du travail.](https://static.capitalgroup.com/content/dam/cgc/fr_ca/shared-content/images/charts2/chart-article-india-timeline-FR-752x248.png)

Sources : Gouvernement indien, rapports des médias.

Ensemble, ces réformes ont révolutionné la souscription de crédit et accéléré le processus de prêt. Cela devrait stimuler l’économie et élargir considérablement le marché pour les banques et les sociétés financières non bancaires.

Les programmes d’incitation liés à la production, conçus pour renforcer la base manufacturière nationale de l’Inde, gagnent également du terrain. Modi, bien que toujours controversé sur certaines questions sociales et de droits de la personne, a obtenu des résultats en termes de gouvernance, d’infrastructures et de programmes économiques. Selon le Fonds monétaire international, l’Inde devrait devenir, d’ici 2027, la troisième économie mondiale, derrière les États-Unis et la Chine. Elle est actuellement la cinquième plus grande économie, après le Japon et l’Allemagne1.

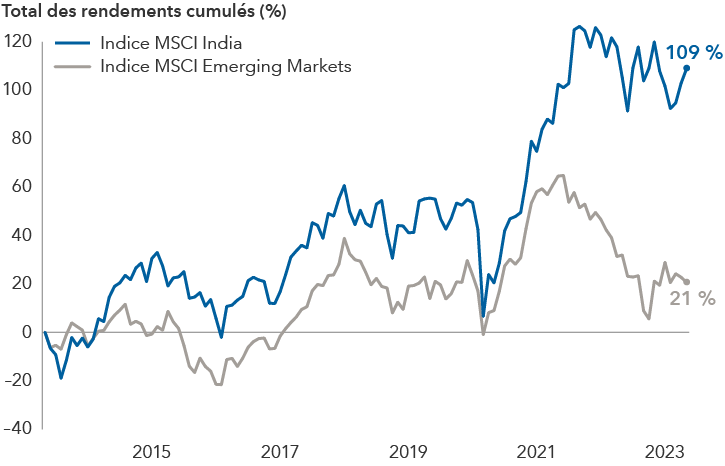

Les réformes ont contribué à soutenir les actions indiennes

Sources : MSCI, RIMES. Données au 31 mai 2023.

2. Le boom des infrastructures est bien réel

Le manque d’infrastructures a été un obstacle majeur à l’exploitation du véritable potentiel de croissance de l’Inde. Au cours des cinq dernières années, le gouvernement a investi des milliards dans la construction de routes, de voies ferrées, d’aéroports et de ports maritimes. Lors de notre récent voyage de recherche pour rencontrer des entreprises, il est apparu très clairement que la construction d’infrastructures et de logements plus abordables est enfin en cours. Nous avons voyagé en voiture de Surat à Mumbai, soit une distance de 270 km. Il y a dix ans, ce voyage aurait duré 12 heures. Il nous a pris 6 heures, en roulant sur des autoroutes à six voies et en nous arrêtant dans plusieurs établissements de restauration de qualité en cours de route. Cela aurait été impossible il y a seulement dix ans.

À Mumbai, la ligne d’horizon est méconnaissable par rapport à ce qu’elle était il y a 15 ans. Des dizaines d’immeubles atteignent 50 étages ou plus, et un système de métro est en cours de construction. Le logement résidentiel est en pleine expansion. À titre d’exemple, la ville de Palava, située à 32 km du quartier central des affaires de Mumbai, est une communauté planifiée qui nous rappelle ce que nous avions l’habitude de voir en Chine. En 15 ans, Palava est passée d’un concept à une ville de 120 000 habitants.

3. Les vents favorables à l’industrie manufacturière se renforcent

Pour le gouvernement indien, la marche à suivre est double : augmenter les capacités pour desservir la population nationale et, avec le temps, devenir un acteur plus important sur les marchés d’exportation. Les dirigeants souhaitent également développer un écosystème de chaîne d’approvisionnement, étant donné qu’un large éventail de composants de produits est importé.

Les capacités de production de téléphones portables, d’appareils électroménagers, d’ordinateurs et d’équipements de télécommunications sont en expansion. L’équipe de Modi s’est montrée agressive en courtisant les entreprises japonaises, taïwanaises et américaines pour qu’elles investissent dans de nouvelles capacités. Apple produit sa gamme d’iPhone 14 en Inde, tandis que les entreprises japonaises Daikin et Mitsubishi Electric préparent des investissements pour la fabrication de climatiseurs et de pièces connexes.

Les entreprises locales ont investi massivement pour développer leurs activités et exploiter le marché intérieur en pleine croissance. Il s’agit notamment d’Amber, l’un des principaux fabricants de climatiseurs, de Dixon, l’un des plus grands fabricants d’électronique, et de Havells, une entreprise d’équipement électrique.

Dans l’ensemble, la fabrication devient plus fluide. L’obtention des autorisations gouvernementales pour les terrains est moins fastidieuse, la main-d’œuvre est abordable et les parcs industriels créent des sources d’énergie dédiées (la disponibilité constante de l’énergie a historiquement été un grand défi).

Nous pensons que l’Inde deviendra un lieu de prédilection pour les entreprises qui cherchent à diversifier leurs chaînes d’approvisionnement en dehors de la Chine, une stratégie communément appelée « Chine plus un ». Cela étant dit, il lui reste encore de nombreuses années avant de pouvoir rivaliser avec la Chine en tant que puissance manufacturière mondiale. D’un autre côté, les perspectives sont prometteuses.

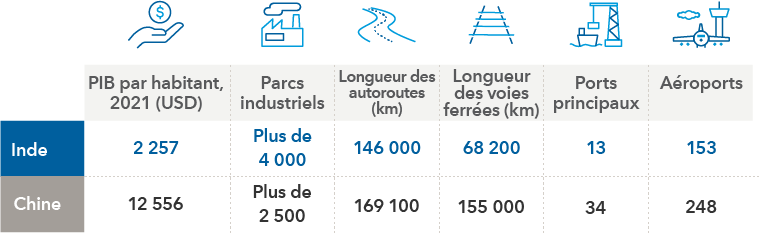

L’Inde est à la traîne de la Chine en matière d’infrastructure de la chaîne d’approvisionnement

Sources : Capital Group, WorldData, Banque mondiale, Statista, articles de presse. Données en date de 2021.

4. Le marché indien des actions s’est développé et devrait évoluer

Au sein de l’indice MSCI Emerging Markets, l’Inde représente 14 % de l’indice composite, derrière la Chine (29 %) et Taïwan (16 %)2. Nous nous attendons à ce que les opportunités d’investissement potentiel augmentent, en particulier dans le domaine des petites capitalisations, compte tenu de la trajectoire économique de l’Inde.

Le marché des actions est encore relativement petit par rapport à la taille de l’économie et à sa croissance potentielle. L’indice MSCI India avait une capitalisation boursière de près de 1 000 G$ US au 31 mai 2023. Les petites entreprises, c’est-à-dire celles dont la valeur de marché est comprise entre 1 et 10 G$, représentaient près de la moitié de l’indice.

Le marché indien des actions se développe dans l’espace des petites et moyennes capitalisations

.png)

Sources : Capital Group, MSCI, RIMES. Les données représentent l’indice MSCI India. Au 29 mai 2023. Valeurs en USD.

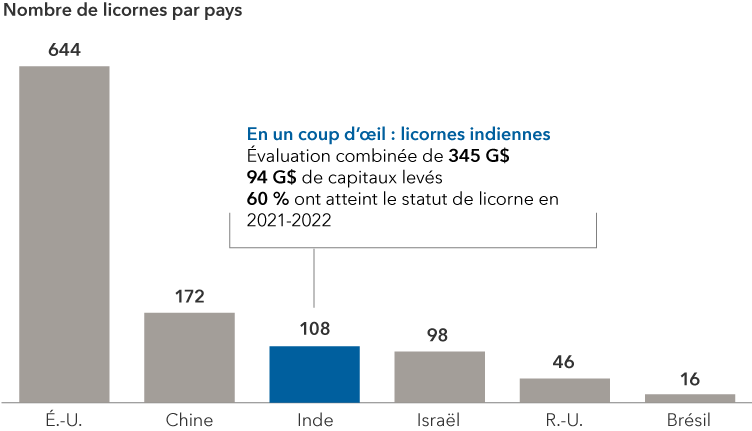

Les marchés financiers du pays ont connu une prolifération de premiers appels publics à l’épargne (PAPE) ces dernières années. Les types d’entreprises qui s’introduisent en bourse, et celles qui sont en cours d’introduction, reflètent la transformation en cours. Il s’agit notamment de plateformes en ligne telles que Paytm (paiements), Zomato (services de livraison de nourriture) et Policybazaar (agrégateur de devis d’assurance). Le capital-risque a afflué dans le pays. L’Inde n’est devancée que par les États-Unis et la Chine en ce qui concerne le nombre de « licornes » (entreprises non cotées en bourse évaluées à 1 G$ US) en décembre 2022.

5. Les opportunités d’investissement couvrent les secteurs de l’immobilier, de la finance et de l’industrie

Immobilier : l’Inde, qui, selon les projections des Nations unies, dépassera la Chine en tant que pays le plus peuplé du monde cette année, est une société extrêmement sous-logée. Le logement devrait être l’un des principaux moteurs (et bénéficiaire) de la croissance économique. L’immobilier devrait représenter près de 15 % du produit intérieur brut (PIB) de l’Inde d’ici à l’exercice 2031, contre 7 % actuellement. Cette évolution entraînera probablement une augmentation de la demande de matériaux de construction, de câbles, de réfrigérateurs et de climatiseurs.

Le secteur connaît une évolution structurelle spectaculaire, qui devrait stimuler les bénéfices. Les politiques gouvernementales ont contribué à réformer les pratiques corrompues et à renforcer la confiance des consommateurs dans le processus d’achat d’un logement. Une crise de liquidité survenue il y a plusieurs années a également anéanti de nombreux petits promoteurs. Dans l’ensemble, un marché autrefois très fragmenté est devenu plus organisé et consolidé.

Cela devrait être l’occasion pour les grands promoteurs régionaux de prendre des parts de marché, en particulier ceux qui construisent des maisons et des appartements pour les acheteurs d’une première maison.

Banques : l’environnement général semble positif. La croissance des prêts reste solide, tant pour les particuliers que pour les entreprises, et l’environnement de crédit demeure favorable. Nous pourrions entrer dans un cycle favorable pour les banques, compte tenu de la trajectoire de l’économie et de plusieurs cycles de consolidation parmi les banques publiques les plus faibles au cours des dernières années.

Les valorisations des plus grandes banques du secteur privé semblent raisonnables par rapport à l’histoire. Par exemple, sur la base du ratio cours/bénéfice, HDFC Bank se négocie à 18 fois les bénéfices pour les 12 prochains mois, alors que sa moyenne sur cinq ans est de 21 fois. Sur une base comparable, Kotak Mahindra Bank se négocie à 29 fois, contre une moyenne de 40 fois sur cinq ans, selon FactSet (au 23 juin).

Les marchés craignent que les marges d’intérêt nettes3 (une mesure clé des bénéfices) aient atteint leur maximum, alors que les autorités monétaires devraient réduire les taux d’intérêt de référence. Le revers de la médaille est que la baisse des taux devrait stimuler l’économie. Nous pensons que le potentiel de croissance des prêts est suffisant pour compenser la compression des marges, compte tenu de l’expansion du crédit et de la robustesse de la croissance économique.

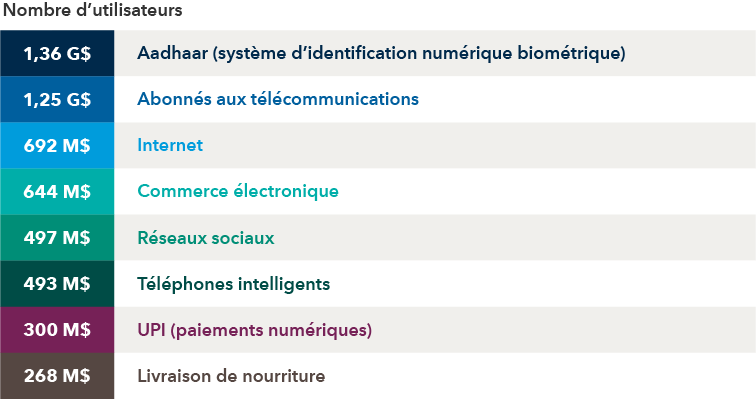

La transformation numérique de l’Inde : un regard plus approfondi

Source : Indian Council for Research on International Economic Relations, « State of India’s Digital Economy Report 2023. » Données en date de février 2023.

Sociétés financières non bancaires : comme indiqué, le marché s’est consolidé à la suite d’une crise de liquidité survenue il y a plusieurs années, ce qui le rend beaucoup plus attrayant du point de vue de l’investissement. La collecte de données grâce à l’infrastructure technologique du pays a permis d’améliorer les normes de souscription. Il s’agit d’un marché potentiel important, en particulier dans les domaines des logements et des véhicules abordables.

Communications mobiles : le marché des télécommunications s’est consolidé, si bien que le conglomérat Reliance Industries et Bharti Airtel sont devenus les protagonistes dominants. Nous prévoyons que l’utilisation des téléphones intelligents et des données continuera d’augmenter, en particulier à mesure que la 5G et les technologies de fibre optique jusqu’à la maison seront déployées dans davantage de villes.

Reliance, en particulier, a connu une croissance rapide, soulignant le rythme de la révolution numérique en Inde. Depuis le lancement de son service de télécommunications Jio en 2016, celui-ci compte 439 millions d’abonnés et gère 60 % du trafic de données à haut débit4. L’Inde est actuellement le deuxième marché mondial des télécommunications en termes d’abonnés, ce qui en fait une proposition attrayante pour les géants mondiaux de la technologie. En 2022, Google a réalisé un investissement de 1 G$ US dans Airtel afin de rendre les téléphones intelligents plus abordables.

6. Chine plus un : l’industrie chimique donne l’exemple

L’industrie chimique illustre la manière dont les gouvernements et les multinationales se tournent vers l’Inde pour diversifier leur production au-delà de la Chine. De nombreuses entreprises chimiques ont vu le jour au cours de la dernière décennie, l’Occident cherchant à diversifier ses sources d’approvisionnement en produits chimiques spécialisés et génériques.

L’avantage concurrentiel de l’Inde réside dans son vaste réservoir de scientifiques et d’ingénieurs chimistes qualifiés, qui lui a permis d’acquérir une expertise dans les produits chimiques spécialisés et de base. Il s’agit notamment de ceux utilisés dans les semi-conducteurs, les batteries de véhicules électriques et les panneaux solaires, pour lesquels des capacités supplémentaires sont en cours de construction.

Cela dit, l’industrie chimique indienne ne représente qu’une fraction de celle de la Chine, premier producteur mondial. Mais si 10 % de la demande satisfaite par la Chine était acheminée vers l’Inde, cela serait significatif. Pour être plus précis, l’Inde est une économie de 3 500 G$ US, contre un produit intérieur brut annuel de 18 100 G$ US pour la Chine5, ce qui laisse une longue piste de croissance en perspective.

7. La transition énergétique pourrait être transformationnelle

Les entreprises indiennes cherchent à concurrencer la Chine tout au long de la chaîne de valeur de l’énergie propre, en particulier avec l’hydrogène vert. Jusqu’à présent, et selon nos conversations avec des sources gouvernementales et industrielles, les entreprises qui cherchent à tirer parti de cet effort comprennent Reliance Industries, Larsen & Toubro et Tata Power.

La transition énergétique est potentiellement transformatrice pour l’Inde. Si l’on s’y prend bien, les retombées peuvent être considérables : le pays est un grand importateur de pétrole et de gaz, de sorte qu’une augmentation de l’énergie renouvelable le rendrait plus indépendant sur le plan énergétique. Elle permettrait également de renforcer considérablement sa base manufacturière.

L’ambition de l’Inde dans ce domaine n’en est qu’à ses débuts. Plus précisément, l’Inde doit construire sa chaîne d’approvisionnement en énergies renouvelables à partir de zéro, établir une compétitivité mondiale en matière de coûts, continuer à faire avancer la politique économique et attirer beaucoup de capitaux. Bien que cela prenne du temps, le gouvernement et le secteur privé semblent très motivés.

8. La démographie est le plus grand avantage

Tandis que l’Inde bénéficiera très probablement de l’exploration par les pays occidentaux de stratégies d’approvisionnement allant au-delà de la Chine, l’essentiel de la croissance économique proviendra de la consommation intérieure et de l’investissement. Avec un âge médian de 29 ans, l’Inde présente selon nous l’un des profils démographiques les plus attrayants parmi les plus grandes économies du monde et peut tirer profit de sa capacité de production, à condition que les bonnes politiques soient mises en place.

Nous avons déjà constaté que l’innovation technologique, associée à l’amélioration du cadre réglementaire et juridique, a placé l’économie nationale sur la voie d’une croissance annualisée de 5 % à 6 %, l’une des plus rapides des grandes économies mondiales. Avec les élections générales prévues en 2024, le risque politique augmentera. Les marchés s’accordent aujourd’hui à penser que le gouvernement de Modi, favorable aux affaires, conservera le pouvoir, éventuellement avec une majorité réduite au parlement.

Si cela devait changer, la volatilité du marché augmenterait sans aucun doute. Mais l’impératif de croissance économique et de création d’emplois est bien compris par les partis politiques, quel que soit leur horizon idéologique.

L’Inde a émergé sur la scène mondiale des licornes

Sources : Inc42 (pour les licornes indiennes), TechAviv (pour les licornes israéliennes) et CB Insights (pour toutes les autres). Le terme licorne désigne une jeune entreprise valorisée à 1 G$ US ou plus. Données en décembre 2022. Valeurs en USD.

9. Les valorisations sont tendues mais pas insurmontables

Lorsqu’il s’agit d’investir dans les marchés émergents, l’Inde s’est toujours négociée avec une prime sur la base d’un rapport cours/bénéfice relatif. Actuellement, le marché semble un peu cher par rapport aux normes historiques. L’indice MSCI India se négocie à 20 fois les bénéfices prévisionnels, contre une moyenne de 18 fois sur 10 ans6.

Cela dit, nous pensons que les perspectives fondamentales de l’Inde sont sans doute meilleures que jamais. Le marché a de nombreux atouts : c’est l’une des économies dont la croissance est la plus rapide au monde, l’inflation est maîtrisée, le gouvernement s’est montré responsable sur le plan budgétaire et la corruption est plus faible qu’il y a dix ans. Si les entreprises indiennes parviennent à dégager des bénéfices et des flux de trésorerie, nous pensons qu’il est possible que le marché parvienne à se hisser au niveau de ces valorisations.

La trajectoire des actions indiennes n’a jamais été une ligne droite, mais sur de longues périodes, le marché boursier a fourni certains des meilleurs rendements parmi les marchés émergents et développés.

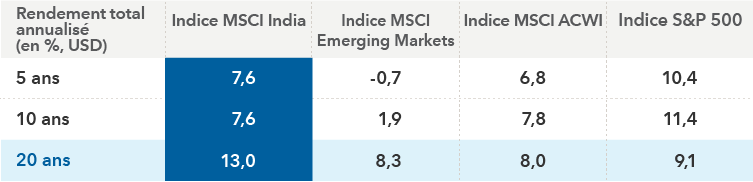

L’indice de référence des actions indiennes a fait ses preuves au cours des 20 dernières années

Sources : MSCI, RIMES. Données au 31 mai 2023.

En savoir plus

L’indice MSCI All Country World est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice MSCI India est conçu pour mesurer le rendement des segments à grande et moyenne capitalisation du marché indien. Avec 114 participants, l’indice couvre environ 85 % de l’univers des actions indiennes.

L’indice MSCI Emerging Markets est un indice pondéré selon la capitalisation boursière flottante, conçu pour mesurer les résultats des marchés des actions sur les marchés émergents mondiaux. Il est composé de plus de 20 indices de pays développés et émergents.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats de 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Nos points de vue récents

1 Tous les chiffres datent d’avril 2023. Source : FMI.

2 Au 31 mai 2023. Source : MSCI.

3 La marge nette d’intérêt révèle combien la banque gagne en intérêts sur ses prêts par rapport à combien elle verse en intérêts sur les dépôts.

4 Données au 31 mars 2023. Source : Reliance Industries.

5 Données en avril 2023. Source : FMI.

6 Au 31 mai 2023. Sources : MSCI, RIMES.

POINTS DE VUE CONNEXES

-

-

-

Investissement à long terme

Les placements dans un fonds commun de placement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds communs de placement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Nous déclinons toute responsabilité à l’égard d’informations inexactes, tardives ou incomplètes, ainsi qu’à toute décision prise en fonction de ces informations. Les renseignements contenus dans les présentes ont été fournis sans vérification et peuvent faire l’objet de modifications. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2024 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2024. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.