Categories

Technologie et innovation

La vision à long terme : quatre mégatendances à surveiller

Mark Casey

Mark Casey

Richmond Wolf

Richmond Wolf

Brad Freer

Brad Freer

Gigi Pardasani

Gigi Pardasani

4 avril 2024

L’innovation n’est pas juste un slogan à la mode : c’est l’élément vital de la réussite d’un investissement. Elle alimente la croissance, stimule la compétitivité et façonne l’avenir des entreprises. Mais si l’innovation est essentielle, toutes les tendances émergentes ne sont pas forcément comparables.

Nos gestionnaires de portefeuille et nos analystes parcourent donc le monde à la recherche de tendances durables susceptibles de percer la frontière des différents secteurs et d’avoir un impact sur le paysage de l’investissement au sens large pour les années à venir. Voici quatre mégatendances que nos équipes d’investissement suivent de près.

1. La révolution de l’intelligence artificielle va remodeler de nombreux secteurs

—Mark Casey, Gestionnaire de portefeuille d’actions

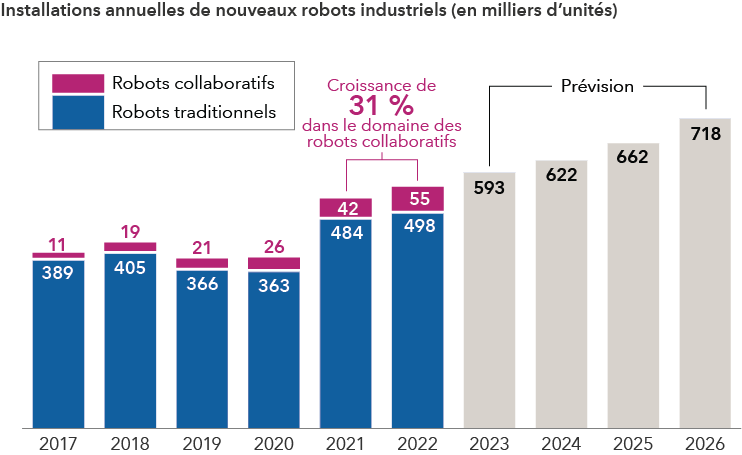

L’intelligence artificielle a captivé l’imagination des investisseurs dans les entreprises technologiques, mais l’utilisation de l’intelligence artificielle ira probablement bien au-delà des robots conversationnels génératifs et aura des répercussions à long terme dans de nombreux secteurs. Même si je trouve les grands modèles de langage comme ChatGPT intéressants, je pense que les robots alimentés par l’intelligence artificielle pourraient avoir une incidence économique encore plus importante au cours de la prochaine décennie, leurs applications étant utilisées partout, des foyers aux usines en passant par les hôpitaux.

Par exemple, lorsqu’Amazon a commencé à travailler sur des robots pour sélectionner des articles et les mettre dans des boîtes d’expédition, les taux d’échec étaient élevés et les ramassages réussis prenaient jusqu’à deux minutes chacun. Sept ans plus tard, le nouveau robot « Sparrow » de l’entreprise est capable de sélectionner et d’emballer les deux tiers des 100 millions de produits d’un entrepôt Amazon typique, en n’ayant besoin que de quelques secondes pour chaque produit. Les drones de livraison et les taxis sans chauffeur sont des exemples plus visibles de robots dotés d’IA qui sont actuellement mis à l’essai dans certaines villes du monde. Dans le domaine des soins de santé, les entreprises associent l’intelligence artificielle à la robotique pour améliorer le succès des interventions chirurgicales et des diagnostics.

Les robots collaboratifs représentent une petite partie de l’industrie, mais ils connaissent une croissance rapide

Source : Fédération internationale de la robotique, World Robotics 2023. Un robot collaboratif est un robot industriel qui peut fonctionner de manière sécuritaire aux côtés des humains dans un espace de travail partagé. Par contre, les robots traditionnels sont codés pour exécuter une seule tâche de manière répétée, travailler de manière indépendante et rester stationnaires. Les prévisions portent à la fois sur les robots collaboratifs et les robots traditionnels.

Les premiers bénéficiaires du marché boursier dans le domaine de l’intelligence artificielle se concentrent dans l’industrie technologique, en particulier dans des sous-secteurs tels que les semi-conducteurs, l’infrastructure en nuage et les logiciels. Les entreprises qui bénéficient le plus des progrès de la robotique pourraient être éparpillées dans un ensemble plus large d’industries. Pour ma part, je souhaite investir dans des entreprises à la pointe de l’utilisation de robots avancés pour améliorer l’expérience des clients, l’efficacité et la rentabilité.

2. L’innovation dans les soins de santé conduit à des percées allant au-delà des médicaments contre l’obésité

—Rich Wolf, Gestionnaire de portefeuille d’actions

Si ce sont les médicaments contre l’obésité qui ont le plus fait parler d’eux, nous vivons actuellement une ère d’innovation dans l’ensemble du paysage des soins de santé. Les entreprises recherchent activement des thérapies et des technologies pour traiter, et peut-être même guérir, les principales maladies et améliorer la vie des gens.

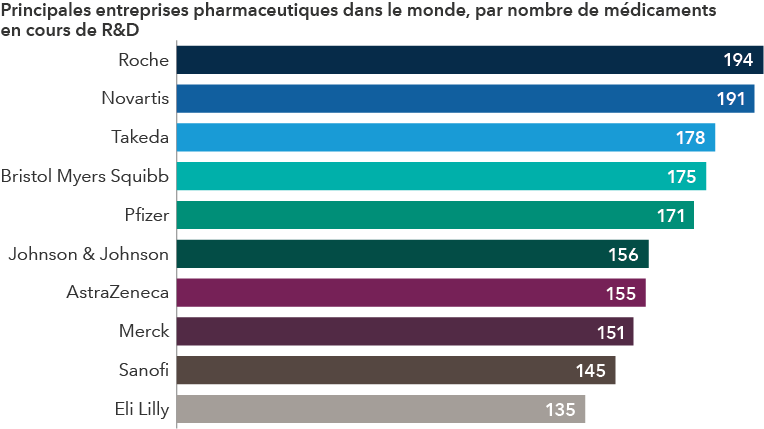

La thérapie cellulaire, qui consiste à modifier des cellules à l’extérieur du corps et à les injecter aux patients, est un domaine qui connaît des progrès rapides. Cette approche a été approuvée pour certains cancers du sang pour lesquels il n’existait auparavant que peu d’options thérapeutiques. Des entreprises développent actuellement des thérapies cellulaires contre le diabète, les maladies du foie et l’insuffisance cardiaque.

Les nouvelles thérapies géniques offrent également des opportunités à de nombreuses entreprises pharmaceutiques et biotechnologiques. Alnylam Pharmaceuticals, par exemple, est à la pointe des techniques d’extinction de gènes, comme l’ARNi, qui peuvent supprimer de manière sélective des gènes associés à certaines maladies. Par ailleurs, les progrès réalisés dans les systèmes d’édition de gènes, tels que CRISPR, sont particulièrement intéressants. Vertex Pharmaceuticals, une société basée à Boston, a franchi une étape importante en devenant la première entreprise à recevoir l’approbation d’une thérapie basée sur CRISPR pour traiter la drépanocytose.

Des portefeuilles solides pourraient ouvrir la voie à une nouvelle ère de découverte de médicaments

Source : Statista. En janvier 2023.

D’importants obstacles se dressent encore devant l’adoption généralisée de ces technologies, et toutes les innovations ne seront pas couronnées de succès. Mais l’avenir des soins de santé est captivant. Le potentiel de création de valeur au cours des dix prochaines années semble prometteur.

3. L’évolution des vents commerciaux ouvre des perspectives sur de nouveaux marchés

—Brad Freer, Gestionnaire de portefeuille d’actions

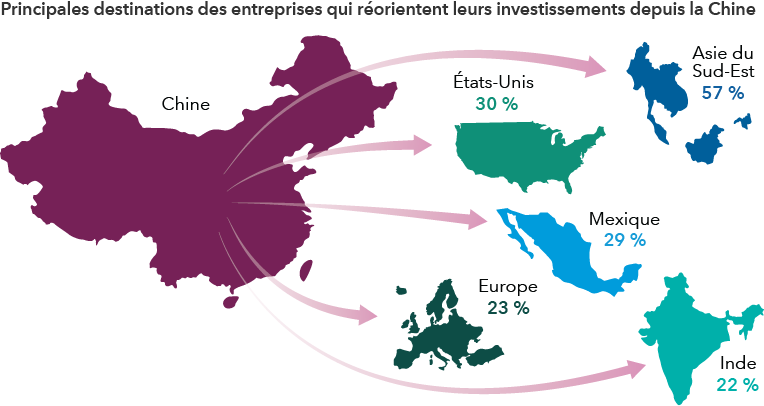

Je surveillerai l’évolution du commerce mondial et des chaînes d’approvisionnement dans les années à venir et j’investirai en conséquence. La montée des tensions géopolitiques et les problèmes logistiques rencontrés lors de la pandémie de COVID ont contraint de nombreuses entreprises à adopter une stratégie « Chine plus un », en diversifiant leurs chaînes d’approvisionnement à l’extérieur de la Chine. En conséquence, des marchés émergents comme l’Inde, l’Asie du Sud-Est et l’Amérique latine ont bénéficié de nouveaux partenaires commerciaux et de nouvelles occasions d’affaires.

Je pense que cette tendance va continuer à évoluer, le Mexique étant l’un des principaux bénéficiaires de la délocalisation à proximité. Lors de mon récent voyage à Monterrey et à Tijuana, j’ai vu des entreprises multinationales comme Carrier et Kia construire des usines pour bénéficier d’une main-d’œuvre bon marché et efficace. Ces installations de plusieurs millions de mètres carrés et leurs milliers de travailleurs m’ont rappelé les débuts de l’essor manufacturier de la Chine.

La diversification des chaînes d’approvisionnement des entreprises fera émerger de nouveaux gagnants

Source : AmCham Shanghai 2023 China Business Report, publié le 19 septembre 2023. D’après un sondage mené auprès de 325 entreprises étrangères installées en Chine. Parmi ces entreprises, 40 % ont indiqué qu’elles redirigeaient des investissements de la Chine vers d’autres endroits, notamment l’Asie du Sud-Est, les États-Unis, le Mexique, l’Europe et l’Inde, entre autres. Le total ne correspond pas à 100 %, les répondants au sondage pouvant fournir des réponses multiples.

Je chercherai à investir dans des entreprises qui pourraient bénéficier de cette évolution. Par exemple, des entreprises de construction et de matériaux seront nécessaires pour bâtir de nouvelles installations. Les promoteurs immobiliers, qui ont l’embarras du choix dans de nombreux endroits, semblent également attrayants. Enfin, les multinationales agiles qui adoptent la diversification de la chaîne d’approvisionnement pourraient prendre l’avantage sur leurs concurrents qui ne sont pas en mesure de s’adapter aussi rapidement.

4. Cultiver l’innovation dans le paysage agricole

—Gigi Pardasani, Analyste de placements en actions

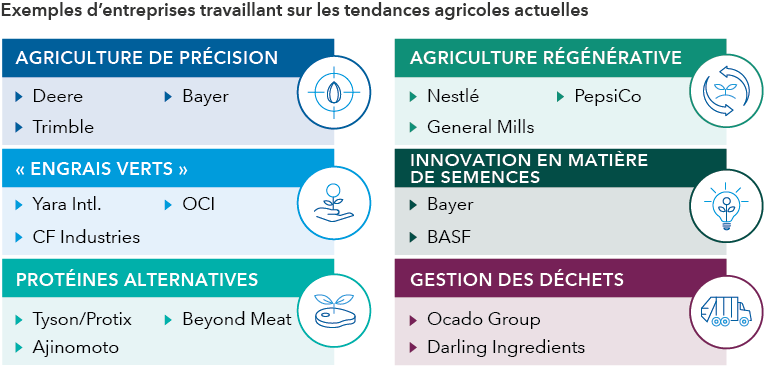

Le système alimentaire mondial est actuellement dans une phase de transformation passionnante. Les entreprises explorent des solutions innovantes pour révolutionner l’agriculture et les industries qui en dépendent. L’une des tendances que je suis de près est l’agriculture de précision, qui consiste principalement à utiliser des outils de haute technologie pour améliorer l’efficacité des cultures.

Les agriculteurs armés d’une technologie de pointe utilisant l’apprentissage automatique, la géolocalisation et des capteurs sont désormais en mesure de prendre des décisions plus intelligentes sur le terrain. Ceux qui ont déjà adopté l’agriculture de précision ont constaté une hausse de la productivité allant jusqu’à 30 % (par rapport à la génération précédente de machines) grâce à la réduction du nombre de passages dans le champ et à l’amélioration du sol. Les données en temps réel ont changé la donne, de nombreux agriculteurs s’appuyant de plus en plus sur l’analyse et la visualisation pour améliorer leurs procédés. L’intelligence artificielle pourrait permettre d’aller encore plus loin dans les améliorations. Si ces dernières technologies profitent manifestement aux entreprises de machines agricoles, elles devraient également présenter des avantages en matière d’environnement et de productivité pour une multitude d’autres entreprises.

Qui innove dans l’agriculture?

Source : Capital Group. Le graphique présente une liste non exhaustive fournie par des analystes d’entreprises travaillant sur ces tendances. Ces exemples ne sont pas basés sur des titres ou des recommandations et ne sont fournis qu’à titre d’illustration.

Le secteur évolue, de l’innovation en matière de semences à l’agriculture régénératrice, en passant par les protéines non traditionnelles. Le cycle agricole peut exiger de la patience, mais les développements sont prometteurs. Je suis d’avis qu’il s’agit de changements pluriannuels que les investisseurs à long terme devraient surveiller.

La patience est une vertu — et une bonne stratégie d’investissement

—Peter Eliot, Gestionnaire de portefeuille d’actions

La plupart d’entre nous passent leur temps à se préoccuper du court terme. Nos habitudes quotidiennes consistent souvent à planifier notre journée, à amener et ramener les enfants à l’école, à terminer la prochaine tâche professionnelle ou à suivre les fluctuations des marchés boursiers.

Mais lorsqu’il s’agit d’investir, il est généralement préférable de penser à long terme. Les investisseurs manquent souvent de la patience nécessaire pour tirer parti des mégatendances, car celles-ci ne se développent pas en ligne droite, et l’attention du marché peut être détournée par une nouvelle lubie. Il fut un temps où les voitures autonomes, par exemple, suscitaient le même enthousiasme que l’intelligence artificielle aujourd’hui. Mais le marché a connu une période de déception en raison du fait que la technologie a mis du temps à se développer, alors même que les fondamentaux sous-jacents n’ont pas vraiment changé.

En réfléchissant à ma carrière, j’ai longuement analysé les résultats de mes décisions d’investissement. J’ai constaté que cela se résumait à quelque chose de très simple : mes grandes erreurs étaient dues à un manque de patience, et mes grandes réussites étaient dues à un triomphe de la patience.

En savoir plus

ARNi : interférence par acide ribonucléique.

CRISPR : clustered regularly interspaced short palindromic repeats (courtes répétitions palindromiques groupées et régulièrement espacées).

Délocalisation à proximité : stratégie par laquelle une entreprise rapproche tout ou partie de sa production du consommateur final, dans le but de réduire les coûts et d’éviter les problèmes logistiques.

Obtenez La vision à long terme : quatre mégatendances à surveiller

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Marchés et économie

-

Marchés émergents

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.