機関投資家の皆様へ

Capital IdeasTM

Investment insights from Capital Group

Categories

機関投資家の皆様へ

債券市場の見通しとコロナ後の運用戦略

華村 啓陽

華村 啓陽

2020年8月29日

ハイライト

- 2020 年の世界 GDP は大幅減速も、2021 年からの回復を予想

- 感染症のさらなる拡大や景気後退に対する懸念が残り、低金利環境は長期化する見通し

- 社債、エマージング債では個別の状況が多様化しているため、徹底したリサーチに基づくアクティブ運用による銘柄選択が重要となる

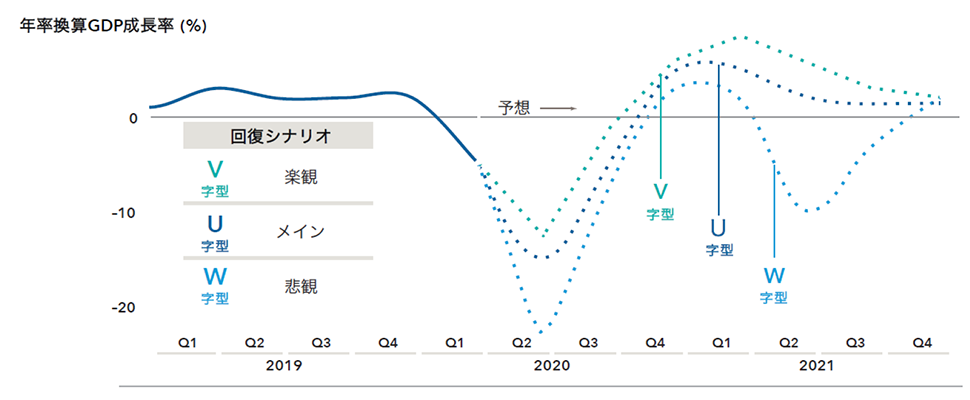

景気回復のシナリオ

弊社グループでは、今後の世界の景気回復の軌道について、2020 年は大幅に落ち込むものの、経済活動の再開などから、2021 年にかけて徐々に回復する U 字回復を基本シナリオとしています。景気回復の軌道に影響を与える要素として、新型コロナウイルスの感染状況、感染拡大時の対応、金融政策、の 3 点が重要と考えます。

新型コロナウイルスの感染拡大は予断を許さない状況が続いています。米国では、一旦鈍化した新規感染者の増加ペースが、7 月中旬にかけて再加速しました。7 月下旬以降の拡大ペースはやや鈍化しているものの、今春の感染拡大期を大きく上回っています*1。また、医療体制が比較的脆弱とされる新興国での感染が急拡大していることは、重要なリスク要因と言えます。

感染拡大初期とは、行政の対応も変わってきました。都市封鎖や行動制限を一旦緩和した地域や都市では、経済活動の維持を優先し、再度の制限導入には慎重な姿勢が目立ちます。ただし、正常化を急ぎ過ぎれば感染リスクを高めることにもつながるため、経済活動の持続性と感染抑制のバランスを取ることが重要となります。都市封鎖の導入と解除を繰り返すような状況になれば、リスクシナリオとして W 字回復が現実味を帯びてくるため、引き続き注視が必要です。

金融政策では、欧米では流動性を維持するために従来にない制度が導入されただけでなく、その規模もかつてないほど大きくなっています。経済、特に雇用を下支えしようとする各国当局の意思が強く感じられます。

2020 年 1-3 月期 GDP 成長率は米商務省経済分析局が 2020 年 4 月 29 日に公表した暫定値。景気回復 シナリオのデータは弊社グループのエコノミストである Jared Franz の推計に基づく。

出所:米商務省経済分析局、Refinitiv Datastream、キャピタル・グループ

*1 2020 年 8 月 18 日時点、出所:WHO

最新レポート

-

-

-

エマージング株式

-

機関投資家の皆様へ

-

関連情報

過去の実績は将来の成果を保証するものではありません。投資の価値および投資収益は減少することも増加することもあり、当初投資額の一部または全部を失うことがあります。本情報は投資、税務もしくはその他の助言の提供、または証券の売買の勧誘を意図するものではありません。

個人に帰属する記述は、その個人の出版日現在の意見を述べたものであり、必ずしもキャピタル・グループまたはその関連会社の意見を反映したものではありません。特に明記がない限り、すべての情報は記載された日付現在のものです。一部の情報は第三者から取得したものであり、そのため、かかる情報の信頼性については保証いたしません。