“今後の市場を考えるうえで重要なのは、こうした強い企業業績が下支えとなっている点です”

- ロブ・ラブレス(株式ポートフォリオ・マネジャー)

2026年6月25日

キャピタル・グループの「2026年後半の見通し」では、世界の市場を動かす主要テーマを多角的に分析しています。地政学リスクの高まり、AIの急速な普及、インフレの動向、原油価格の上昇、さらには米国中間選挙など、マーケットに影響を与える重要な要因を網羅的に解説しています。

なぜ、世界情勢が不安定さを増すなかでも、株式市場は高値を更新し続けているのでしょうか。そのシンプルな答えは、企業業績の強さにあります。AI関連投資の恩恵を受けている企業が増えていることがその一因ですが、背景はそれだけではありません。

“今後の市場を考えるうえで重要なのは、こうした強い企業業績が下支えとなっている点です”

- ロブ・ラブレス(株式ポートフォリオ・マネジャー)

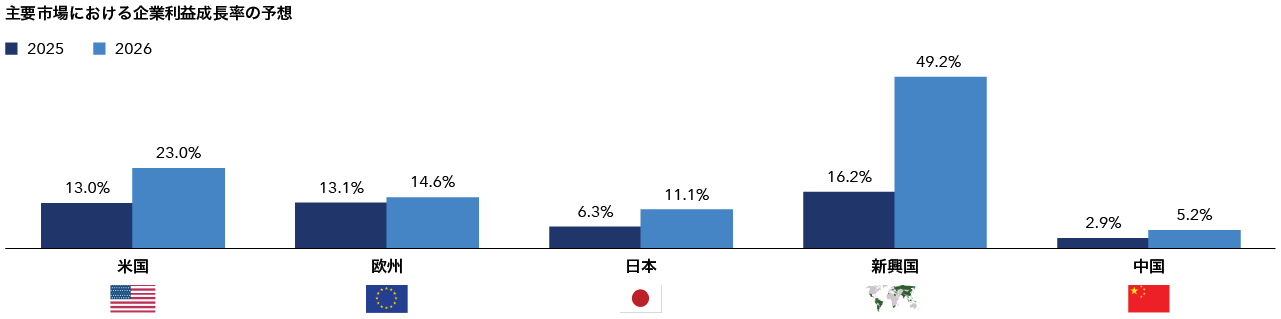

2026年5月末現在。企業利益成長率の予想は、S&P500(米国)、MSCIヨーロッパ(欧州)、MSCIジャパン(日本)、MSCIエマージング・マーケット(新興国)、MSCI中国(中国)の各指数構成銘柄について、2026年12月期のアナリスト予想EPSの平均値(米ドルベース)出所: S&Pグローバル、MSCI、ファクトセット、キャピタル・グループ

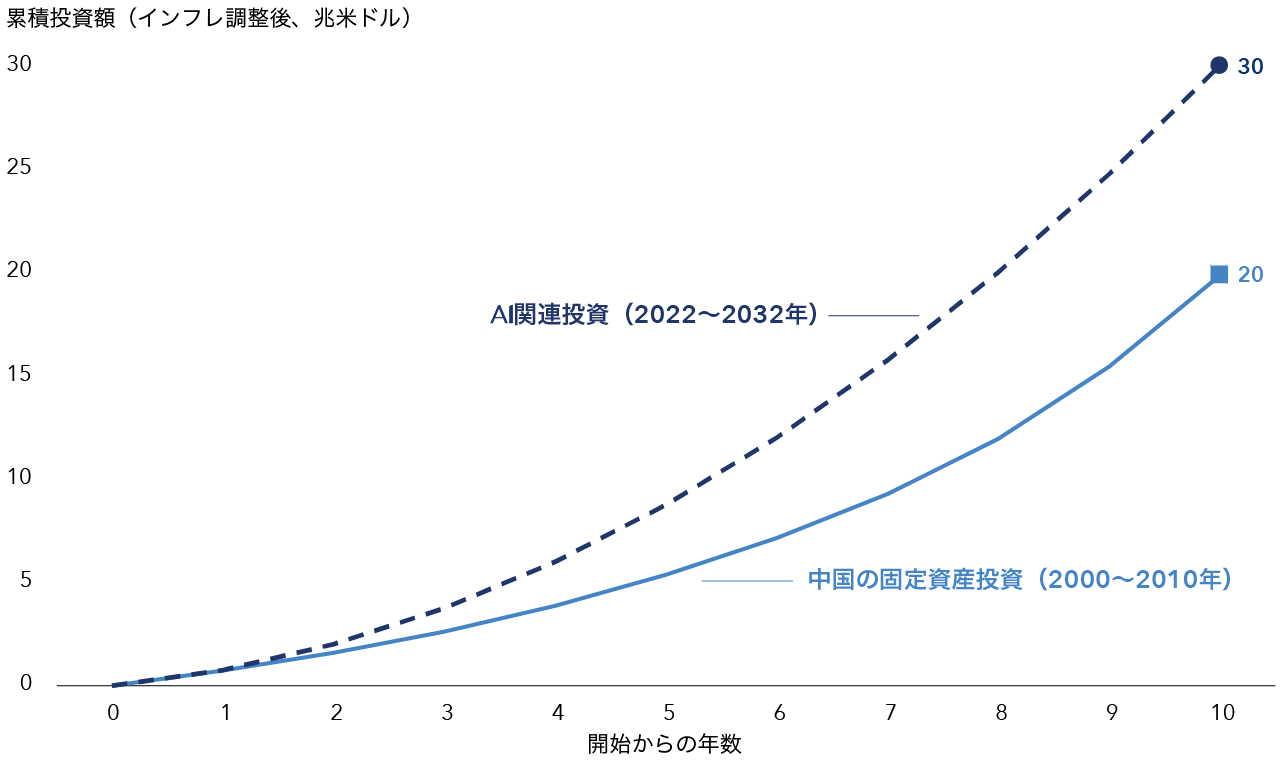

AI覇権を争うテクノロジー大手企業は、かつてない規模とスピードで設備投資を進めています。その勢いは、2000年代初頭の中国の産業化ブームさえ上回る可能性があります。アマゾン・ドット・コム、アルファベット、メタ・プラットフォームズ、マイクロソフト、オラクルといったハイパースケーラーによる巨額投資は、エヌビディアやブロードコムなどの半導体企業、さらにはTSMCのような半導体受託製造企業への需要を急速に押し上げています。

"AIは一世代に一度の変革をもたらし得る、極めて影響力の大きい技術であり、経済全体を動かす原動力となる可能性があります"

マーク・ケイシー(株式ポートフォリオ・マネジャー)

過去の実績は将来の成果を保証するものではありません。企業名は情報提供を目的として例示したものであり、特定の有価証券や業種、国等を推奨しようとするものではありません。

2026年5月末現在。ハイパースケーラーとは、世界中の企業や個人に対してコンピューティング能力やデータ保存容量を提供する大規模クラウドサービス事業者を指す。数値は米CPI(消費者物価指数、2026年3月現在)を用いてインフレ調整済み。AI関連投資:年間投資額が2022年の0.5兆米ドルから2032年には5.5兆米ドルへと線形に増加すると想定。累計値は、各期間における変化が直線的に推移すると仮定し、その平均値を積み上げる台形法により推計。本資料の数値は、規模感を示すことを目的とした参考値

出所:Haver Analytics、セントルイス連邦準備銀行(FRED)、中国国家統計局、キャピタル・グループ

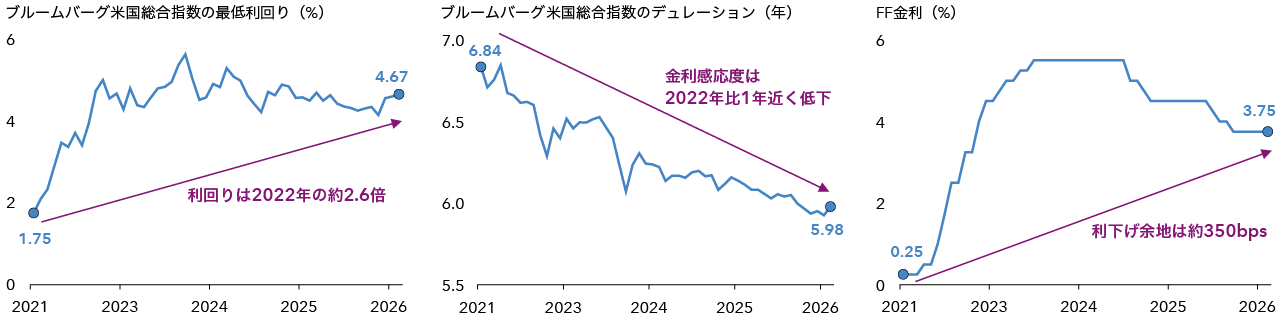

債券はポートフォリオにおける役割を取り戻しつつあり、投資家が求めるリターンと分散効果の両面で、重要性が改めて高まっています。足元ではイラン情勢が景気やインフレの見通しに不確実性をもたらしていますが、こうした局面でも高いインカム収入がリターンを下支えすると期待されます。

“米国経済は引き続き底堅く推移する可能性があります。いずれにしても、現在は魅力的な利回りを確保しながら、高格付け債券に投資できる環境にあります”

- プラモー・アトゥルリ(債券ポートフォリオ・マネジャー)

過去の実績は将来の成果を保証するものではありません。

2026年5月末現在。デュレーション:金利変動に対する債券価格の感応度を示す指標で、年数で表される。最低利回り(Yield to Worst):繰上償還条項付き債券において、デフォルトが発生しない前提で投資家が得られる年率リターンの下限を示す指標。FF金利:誘導目標レンジの上限。

出所:ブルームバーグ、キャピタル・グループ

過去の実績は将来の成果を保証するものではありません。投資の価値および投資収益は減少することも増加することもあり、当初投資額の一部または全部を失うことがあります。本情報は投資、税務もしくはその他の助言の提供、または証券の売買の勧誘を意図するものではありません。

個人に帰属する記述は、その個人の出版日現在の意見を述べたものであり、必ずしもキャピタル・グループまたはその関連会社の意見を反映したものではありません。特に明記がない限り、すべての情報は記載された日付現在のものです。一部の情報は第三者から取得したものであり、そのため、かかる情報の信頼性については保証いたしません。