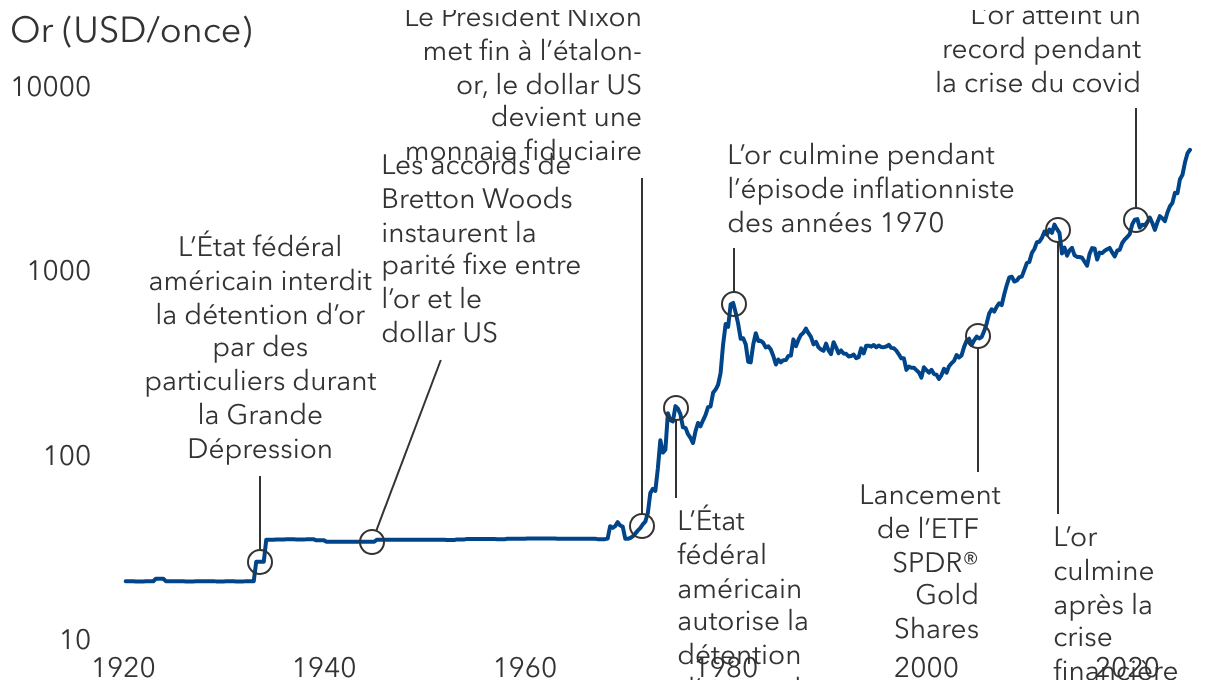

Les cours de l’or pourraient encore progresser

Paul Benjamin, gérant de portefeuille équilibré

D’après mon analyse, les cours de l’or pourraient continuer à évoluer à la hausse, mais tout dépendra du niveau des taux d’intérêt réels et des résultats réels corrigés de l’inflation sur les marchés actions et obligations. Les taux d’intérêt réels sont très faibles depuis la crise financière de 2008, comme on peut l’observer en mesurant l’inflation à partir d’un panier fixe de biens et services. En l’occurrence, c’est un type d’environnement dans lequel l’or a tendance à plutôt bien se porter.

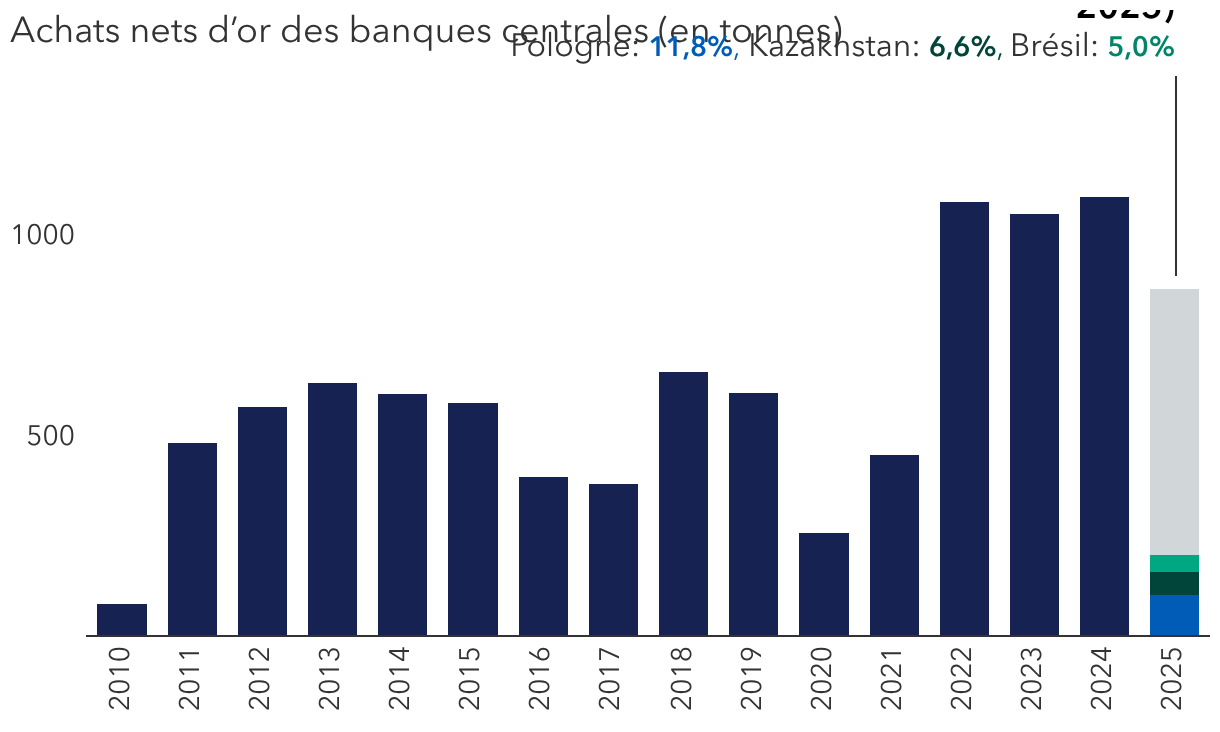

En outre, après le gel des avoirs russes en 2022, qui a incité les banques centrales d’autres pays émergents à accélérer leurs achats d’or, on entend de plus en plus parler du « debasement trade » depuis fin 2025. Cette stratégie, qui consiste à acheter des actifs – notamment de l’or – pour se protéger contre la perte de valeur des grandes monnaies, gagne en effet de l’ampleur du fait des craintes concernant la situation budgétaire de nombreux pays occidentaux. Plus précisément, les investisseurs s’inquiètent du risque de perte d’indépendance des banques centrales et du fait que les États pourraient être tentés de laisser filer l’inflation pour réduire leur dette. À mon sens, l’accélération récente des cours de l’or tient essentiellement à la convergence de ces grands facteurs.

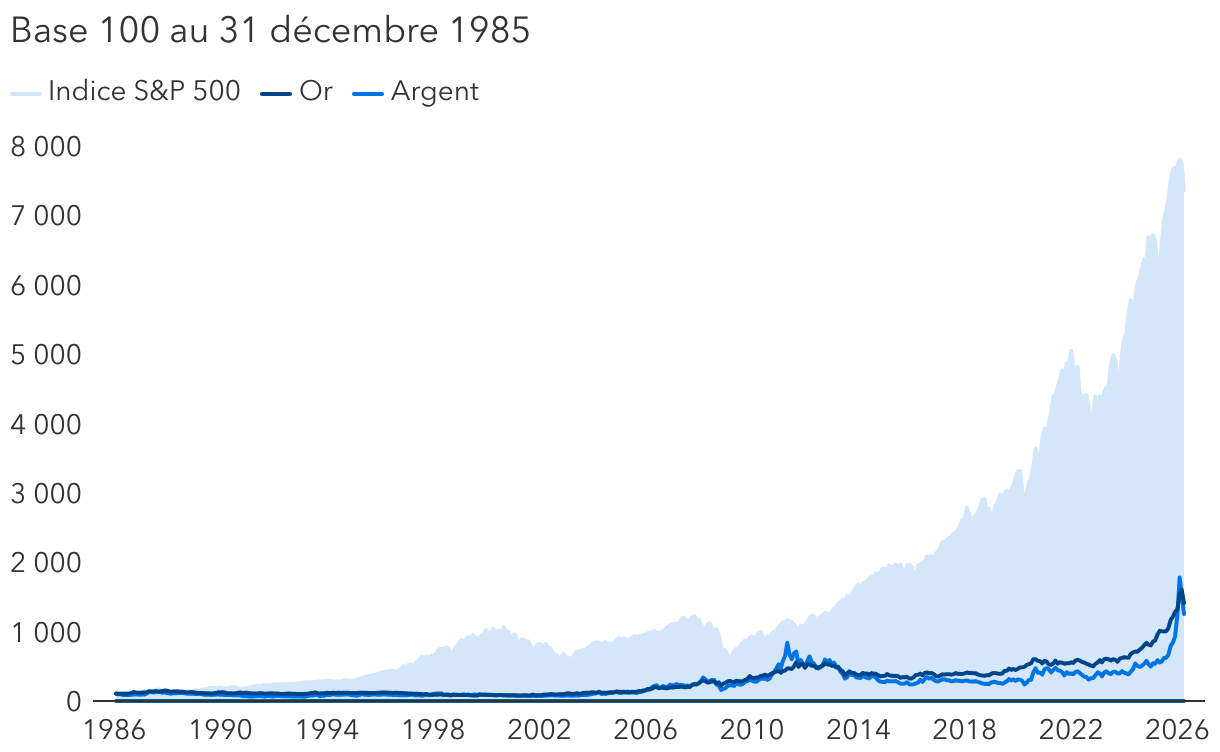

L’or peut jouer un rôle important pour les investisseurs, en particulier dans les portefeuilles équilibrés. Je le considère en effet comme un bon moyen de diversification. Chez Capital Group, nous n’achetons pas d’or physique ni d’ETF sur l’or. Je préfère investir dans des sociétés en rapport avec l’or qui, à l’instar de Wheaton Precious Metals, de Royal Gold ou de Franco Nevada, créent de la valeur et sont capables de générer une performance supérieure à celle du métal lui-même. Il ne s’agit pas de compagnies minières, mais de sociétés financières qui accordent des prêts aux exploitants de mines en échange d’une partie de leur production. Et leur performance est réelle : le bénéfice par action de ces trois entreprises a augmenté de 600 à 900 points de base (pb) plus vite que les cours de l’or. Ce faisant, elles ont fait exactement ce que j’attends d’elles : apporter une couverture au sens classique du terme, tout en contribuant de manière significative à l’appréciation du capital.

Les banques centrales y sont aussi pour quelque chose dans la hausse récente de l’or

Lisa Thompson, gérante de portefeuille actions

Les banques centrales sont plutôt insensibles aux prix de l’or dans le sens où elles en achètent pour surperformer un indice, et non pour diversifier leurs réserves. En cela, elles sont davantage guidées par la gestion des risques et de la liquidité. Dans ces conditions, le prix n’a pas vraiment d’importance quand elles ajustent leur stratégie d’allocation d’actifs. Et d’après mon analyse, ce facteur a été déterminant pour l’évolution des cours de l’or ces trois dernières années. La banque centrale de Russie a été la première à acheter de l’or en quantités importantes en 2022, mais sa stratégie a depuis été reproduite par ses homologues de nombreux autres pays émergents, en particulier la banque centrale de Chine. Et désormais, d’autres pays, comme la Pologne, commencent à diversifier leurs réserves en achetant également de l’or pour réduire celles en dollar US.