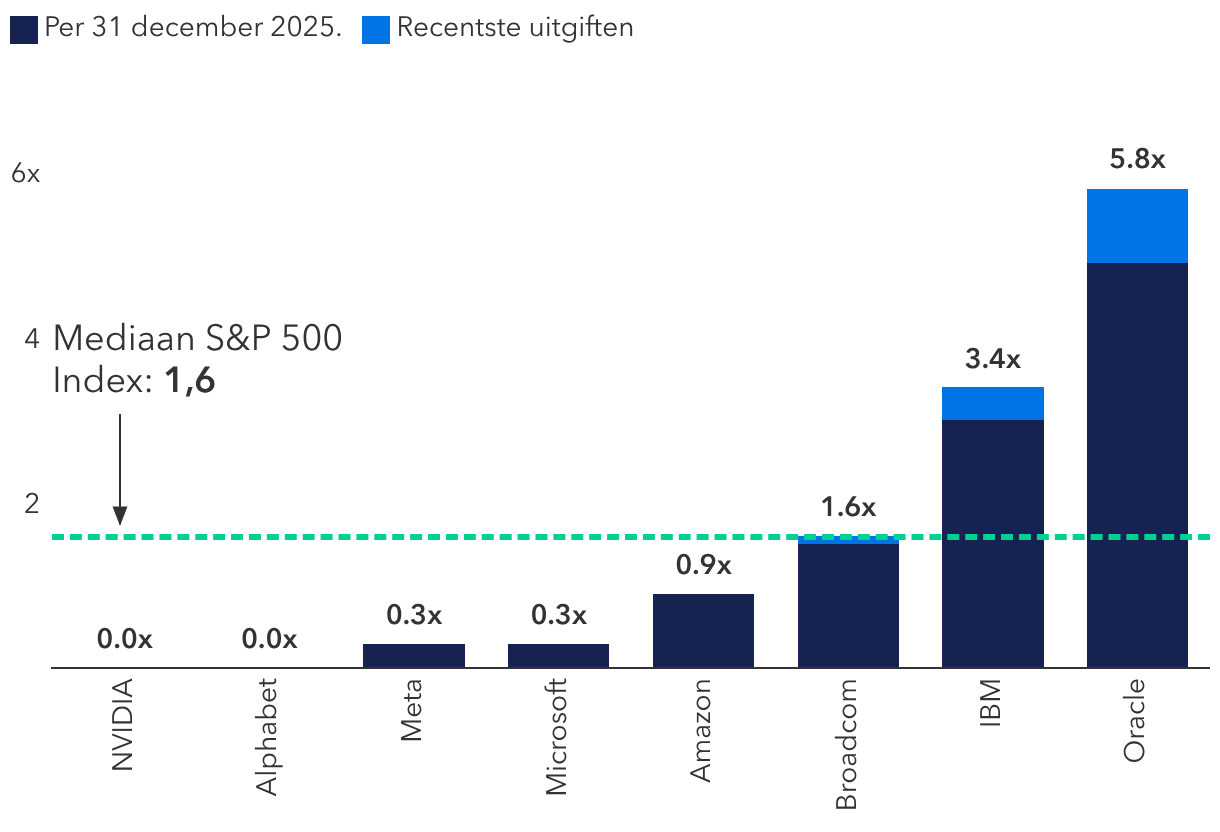

De meeste van deze bedrijven hebben vandaag een lage schuldgraad en geven schuldinstrumenten uit om kapitaalinvesteringen (capex) in AI te financieren, zodat hun kapitaalstructuur verbetert. “Met hun omvangrijke cashreserves en gezonde kasstromen zouden ze die projecten wellicht ook op eigen kracht kunnen financieren, zelfs rekening houdend met de toegenomen kapitaalinvesteringen,” legt McCann uit. “Dat beperkt het systemische risico naar mijn mening aanzienlijk.”

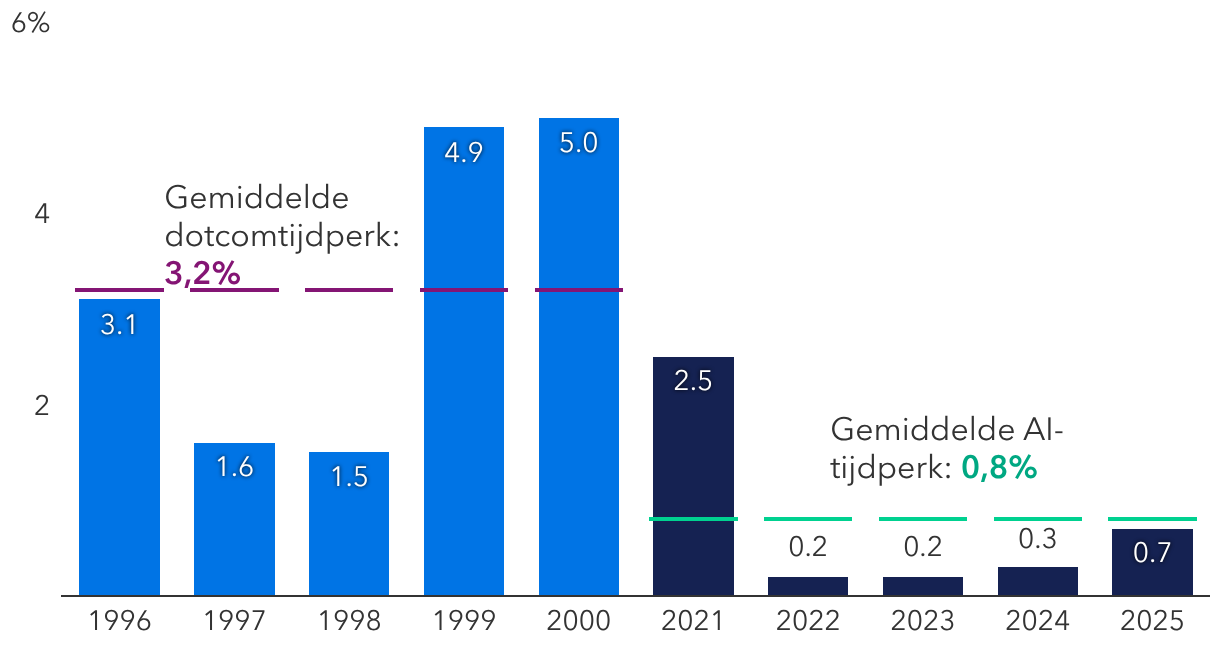

Daarin ziet McCann een groot verschil met het dotcomtijdperk. “Veel technologiebedrijven hadden eind de jaren 1990 een bescheiden of zelfs negatieve kasstroom en waren erg afhankelijk van aandelenuitgiften en speculatiever durfkapitaal,” zegt hij. “WorldCom stak zich bijvoorbeeld diep in de schulden en trok zijn schuldgraad aanzienlijk op om zijn glasvezelnet uit te bouwen, terwijl Pets.com enorme bedragen ophaalde hoewel helemaal niet zeker was of er wel vraag was.”

Een belangrijke kanttekening is volgens McCann dat heel wat van de recente investment-grade obligaties zijn uitgegeven door het moederbedrijf. Dat heeft verschillende voordelen, in de eerste plaats dat de waarde ervan gekoppeld is aan de kasstromen en waarde van de hele onderneming. Alphabet is bijvoorbeeld het moederbedrijf van Google, YouTube, Waymo, DeepMind en nog andere dochterondernemingen. “Dat onderscheid is belangrijk, want je leent niet aan een structuur die louter en alleen werd opgericht om investeringen in AI te financieren.”

Niettemin eisen obligatiebeleggers een hogere vergoeding van AI-spelers dan van andere bedrijven met een vergelijkbare rating. Die premie is toe te schrijven aan het grote uitgiftevolume, de wat hogere schuldgraad en de onzekerheid of de vraag naar AI in het huidige tempo zal blijven groeien.

3. Creatieve financiering

Wat beleggers eveneens zorgen baart, is dat AI-bedrijven zich laten financieren door hun eigen leveranciers. Daardoor ontstaat een financiële kringloop tussen steeds dezelfde bedrijven, van start-ups tot gevestigde reuzen, die elkaars producten afnemen en zo elkaars omzet opdrijven. Om een voorbeeld te geven: Amazon en Google hebben elk miljarden geïnvesteerd in Anthropic, een jonge ontwikkelaar van AI-systemen. In ruil ging Anthropic akkoord om Amazon Web Services en de producten en diensten van Google te gebruiken.

Dat soort circulaire afspraken zagen we ook in de jaren 90, toen Lucent Technologies start-ups die krap bij kas zaten, buitensporige leningen verstrekte zodat zij apparatuur van Lucent konden kopen. Uiteindelijk konden die klanten de rekening niet meer betalen en moest Lucent zijn omzetcijfers herzien en enorme bedragen afboeken.

Dat de techreuzen in de nabije toekomst met zo’n instortend kaartenhuisje geconfronteerd worden, acht McCann echter onwaarschijnlijk. “In tegenstelling tot Lucent lenen zij maar een klein deeltje van hun kasstromen uit,” zegt hij. “De meeste zijn financieel sterk genoeg om alternatieve pistes te kunnen volgen om hun expansieplannen te financieren, eventueel met behulp van regelingen die ze buiten hun balans kunnen houden of projectfinanciering.”

Zo heeft Meta een joint venture met Blue Owl Capital onder de naam Beignet Investor om in Louisiana een gigantisch datacenter te bouwen, ‘Hyperion’. Microsoft heeft kortlopende overeenkomsten gesloten met zogeheten ‘neocloud’-datacenteraanbieders, die worden beschouwd als operationele kosten in plaats van als langlopende kapitaalinvesteringen.

Algemeen wordt aangenomen dat de uitbouw van AI nog maar pas begonnen is, dus het komende jaar komen er wellicht meer van dat soort niet-traditionele constructies, in het bijzonder onderhandse obligatie-uitgiften. “Die kunnen soms wel interessant zijn, maar vereisen extra waakzaamheid van kandidaat-kredietverstrekkers, want ze zijn zo gestructureerd dat de financiële risico’s voor het moederbedrijf beperkt blijven,” legt McCann uit.

“Ik geloof absoluut dat AI onze economie kan transformeren, maar dat wil nog niet zeggen dat ik halsoverkop in dergelijke instrumenten zou beleggen. Daarvoor wil ik eerst de individuele structuur en de voorwaarden van het contract kennen, en evalueren hoeveel financiële steun de grote AI-spelers bieden.”

4. Overcapaciteit

‘Bouwen maar! De groei volgt wel,’ lijkt soms het motto. Begin de jaren 2000 besteedden telecombedrijven miljarden aan glasvezelnetwerken omdat ze dachten dat de vraag naar transmissiecapaciteit voor internetgegevens onuitputtelijk was. In werkelijkheid ontstond een overaanbod, met massale afschrijvingen op activa en verliezen voor beleggers tot gevolg.

Voor de Amerikaanse econoom Jared Franz is het “belangrijk voor ogen te houden dat overinvesteringen geen ongelukkig toeval zijn, maar een wezenlijk kenmerk van elke grote technologische doorbraak.” Vroeg of laat krijgen de betrokken bedrijven wel meer aandacht voor de efficiëntie van hun investeringen.

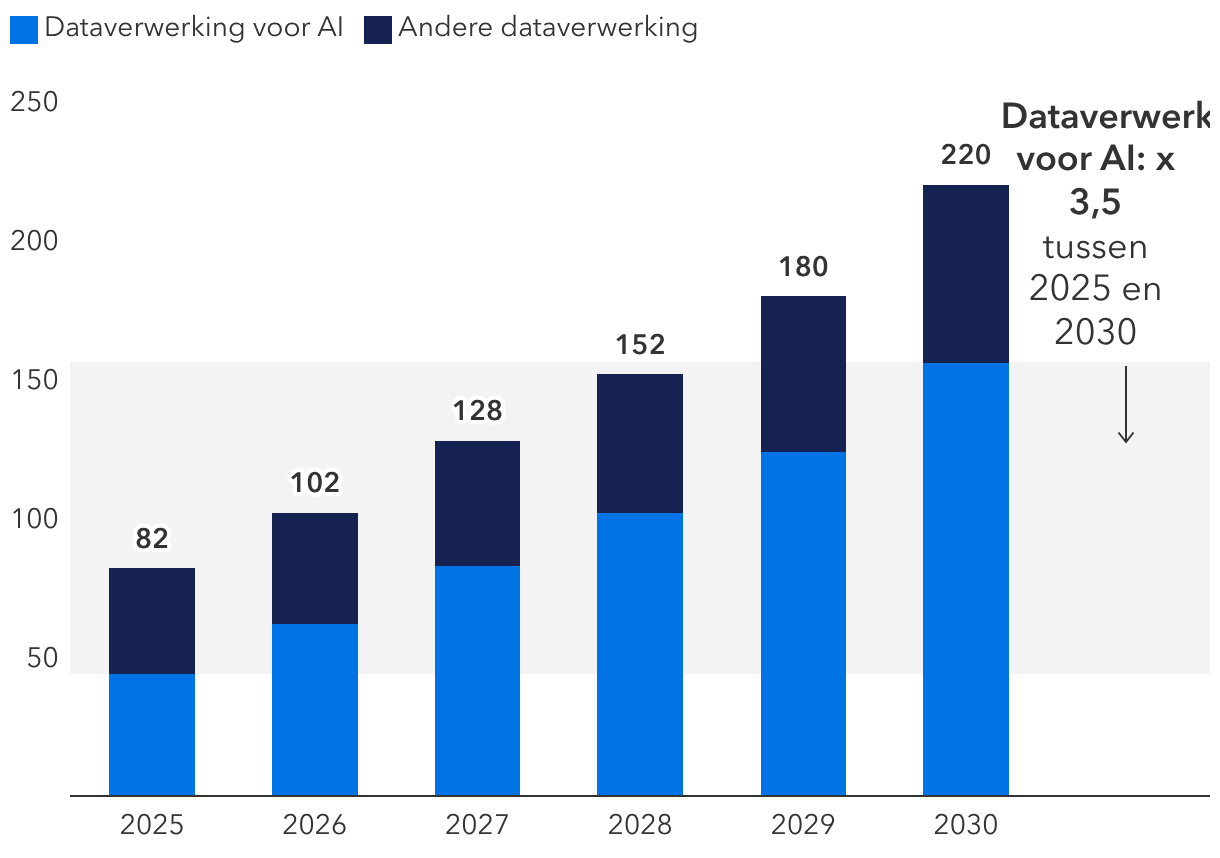

Vandaag zijn de grote spelers ervan overtuigd dat meer datacenters bouwen noodzakelijk is om AI productierijp te maken – lees: om generatieve AI-modellen te kunnen inzetten voor dagelijks gebruik. Franz stelt dat de infrastructuur nodig is om meer data te kunnen verwerken om AI-modellen te trainen en commercieel te exploiteren, waarvoor de klok rond betrouwbare rekenkracht beschikbaar moet zijn om gebruikers ogenblikkelijk te kunnen bedienen. "Als je uitgaat van de behoefte aan verwerkingscapaciteit, dan moet eerst de fysieke infrastructuur gebouwd worden vóór die kan worden gevuld met grafische processors (GPU’s), netwerkapparatuur en opslagcapaciteit om de volgende generatie grote taalmodellen te draaien."

Daarom volgen beleggers de prestaties van nieuwe AI-modellen en hun evolutie met argusogen, voegt hij eraan toe. Vlakt de vooruitgang af, dan kan dat erop wijzen dat de vraag naar AI minder snel zal toenemen dan de uitgaven. Franz heeft er echter vertrouwen in dat als de vraag niet zo snel opschaalt als gedacht, de verwerkingscapaciteit die de komende twee jaar wordt opgericht voor andere bedrijven kan worden aangewend. “Er zullen altijd bedrijven zijn die meer rekenkracht nodig hebben, ook als de vraag naar AI vertraagt.”

5. Schaarse grondstoffen

De beschikbaarheid van elektriciteit blijkt de laatste tijd een dringend probleem dat het groeipotentieel van AI kan afremmen, zegt fixed income analyst Julian James. Datacenters hebben massa’s geheugencapaciteit, elektriciteit, computerchips, koper en water nodig. Als de toevoer daarvan stokt, kan de uitbouw van de infrastructuur in het gedrang komen, waardoor de kapitaalinvesteringen van AI-bedrijven vertraging oplopen en de ontwikkeling minder snel gaat dan verhoopt.

“Toen ik eind 2025 met CEO’s uit de nutssector sprak, zeiden velen mij dat de beschikbaarheid van elektriciteit en de lange wachttijd alvorens een datacenter op het elektriciteitsnet kan worden aangesloten de grootste rem zetten op de uitbreiding die nodig is voor de groei van AI,” zegt hij. “Het grootste knelpunt is een tekort aan gekwalificeerde werknemers om nieuwe elektriciteitscentrales te bouwen en transmissielijnen aan te leggen om nieuwe datacenters op het net aan te sluiten.”