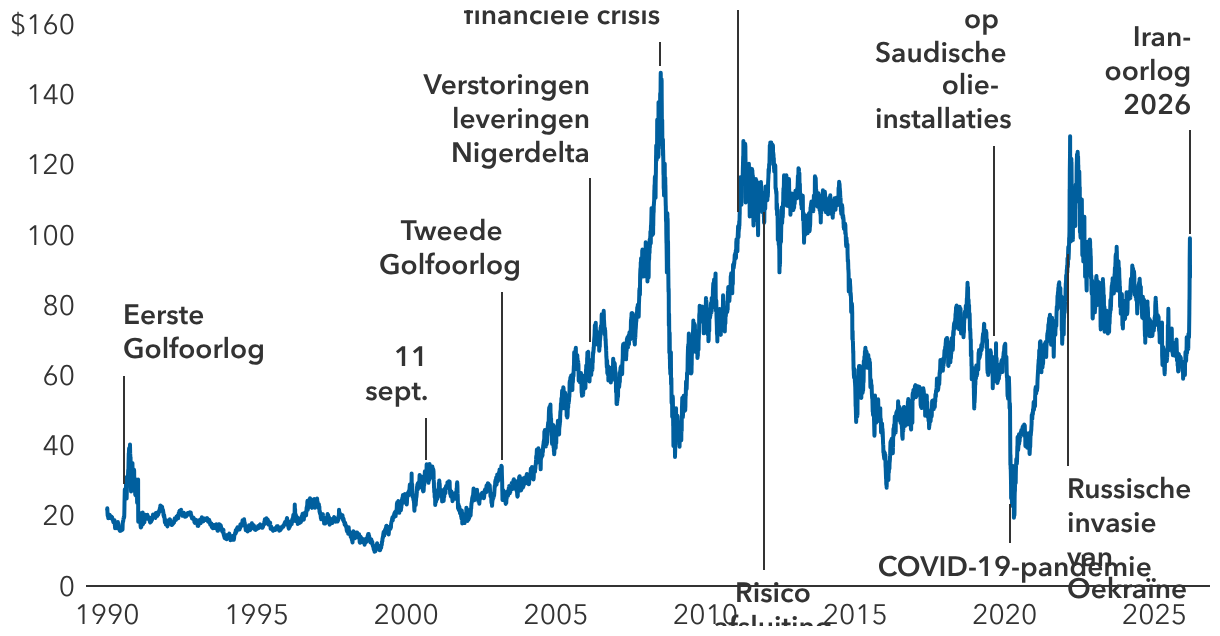

De Iran-oorlog zorgt voor een nieuwe dosis onzekerheid in de wereldeconomie: de vrees wordt weer aangewakkerd dat hoge olieprijzen de inflatie doen oplaaien, de consumentenbestedingen onder druk zetten en op de economische groei wegen.

De voorbije dagen gingen de prijzen voor ruwe Brent-olie en WTI-olie (West Texas Intermediate) op en neer, waarbij ze een piek van bijna 120 USD per vat bereikten toen de oorlog in het Midden-Oosten escaleerde, om daarna snel terug te vallen tot minder dan 100 USD. Op 10 maart bedroeg de wereldwijde Brent-prijs 91,74 USD per vat, ongeveer 26% meer dan vóór de Amerikaanse aanvallen op Iran.

Ongeveer een vijfde van het wereldwijde olietransport passeert langs de Straat van Hormuz nabij Iran, en elke verstoring daar heeft dan ook snel effect op de brandstofprijzen. Zelfs in de Verenigde Staten, de grootste olieproducent ter wereld, is de benzineprijs aan de pomp 20% omhooggeschoten sinds de VS en Israël Iran op 28 februari aanvielen.

“Consumenten reageren snel op hogere energieprijzen, vaak door hun spaargeld aan te spreken en hun benzineverbruik terug te dringen”, zegt de Amerikaanse econoom Jared Franz. Als de olieprijs tot eind 2026 rond 85 USD per vat blijft schommelen, schat hij dat de koopkracht van de Amerikanen met zo’n 0,6% zou kunnen dalen.

“Dat kan hard aankomen bij de consumenten, maar het bbp van de VS zou dit jaar nog steeds met 2,8% kunnen groeien, terwijl de werkloosheid stabiel blijft tussen 4% tot 4,5%”, aldus Franz. “Ook de wereldeconomie zou blijk kunnen geven van een dergelijke veerkracht, met een groei van om en bij de 2,8%. Maar dat scenario kan in het gedrang komen als de oorlog blijft aanslepen.”