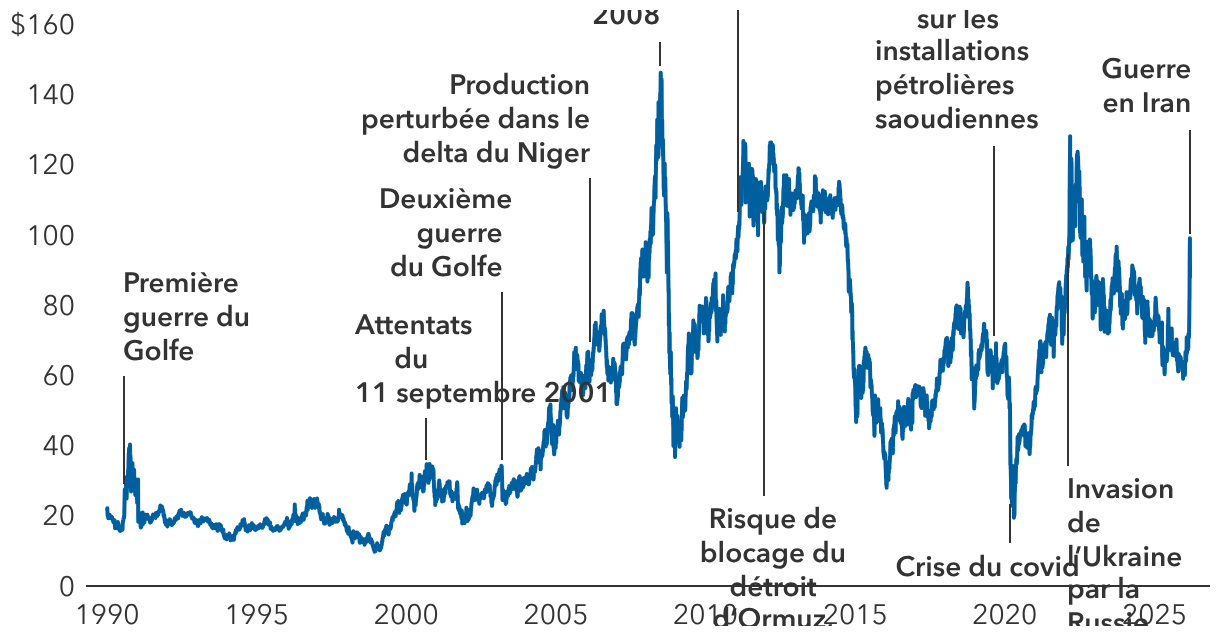

La guerre actuellement menée contre l’Iran ravive l’incertitude des marchés, qui craignent qu’une flambée des cours pétroliers attise l’inflation, pèse sur la consommation des ménages et freine la croissance économique mondiale.

Les prix du baril de Brent et de West Texas Intermediate (WTI) ont fortement fluctué ces derniers jours, culminant à près de 120 USD face à l’escalade des hostilités au Moyen-Orient, pour rapidement retomber sous les 100 USD. Le 10 mars, soit 12 jours après le début du conflit, le cours du Brent était de 91,74 USD – soit 26 % de plus qu’avant les frappes américaines sur l’Iran.

Sachant qu’environ 20 % du pétrole vendu dans le monde transite par le détroit d’Ormuz, situé au large des côtes iraniennes, toute perturbation dans ces eaux a un impact presque immédiat sur les prix des carburants. Et cela se voit jusqu’aux États-Unis, pourtant premier producteur mondial de pétrole, où les prix à la pompe ont bondi de 20 % depuis le début du conflit, le 28 février.

« Les ménages ont tendance à réagir vite en cas de hausse des prix de l’énergie : ils réduisent leur consommation de carburant et puisent dans leurs économies », explique Jared Franz, économiste spécialiste du marché américain chez Capital Group. Un baril de pétrole autour de 85 USD en 2026 pourrait en effet se traduire par une érosion de 0,6 % du pouvoir d’achat des Américains.

« Cependant, même si l’offensive contre l’Iran risque d’avoir des retombées négatives pour les consommateurs, le PIB des États-Unis pourrait rester dynamique et croître de 2,8 % cette année, avec un taux de chômage stable entre 4 % et 4,5 %. L’économie mondiale pourrait résister elle aussi, avec une croissance attendue aux alentours de 2,8 %. Malgré tout, ce scénario devra être revu à la baisse si le conflit s’installe dans la durée. »