De goudprijzen zullen wellicht verder stijgen

Paul Benjamin, balanced portfolio manager

Ik verwacht dat de goudprijs waarschijnlijk hoger klimt, maar in welke mate hangt af van de reële rente en het reële voor inflatie gecorrigeerde rendement uit aandelen en obligaties. Als je de inflatie zou definiëren aan de hand van een gelijkblijvend mandje en je kijkt dan naar de reële rentevoeten min de inflatie, dan zie je dat de reële rente sinds de wereldwijde financiële crisis bijzonder laag ligt. In dergelijke perioden doet goud het doorgaans goed.

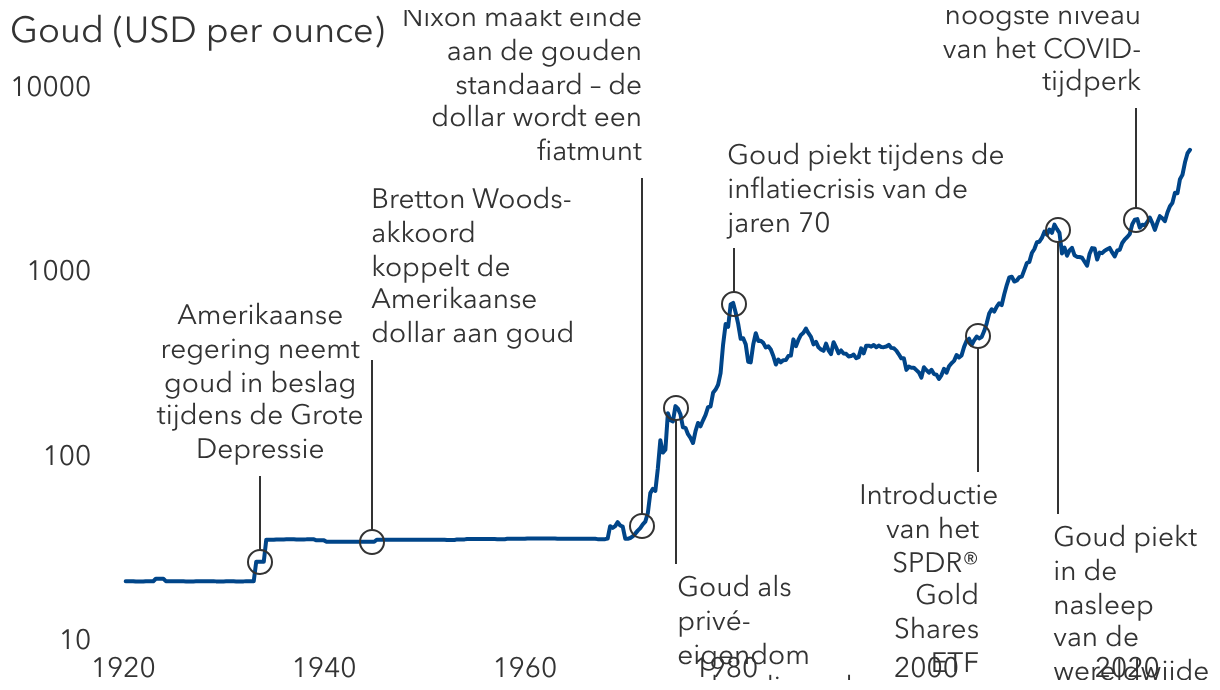

Bovendien werd in 2022 beslist om de Russische tegoeden te bevriezen, waardoor niet-westerse centrale banken hun goudaankopen drastisch opvoerden. Ook interessant zijn de talrijke nieuwsberichten van eind vorig jaar over de 'debasement trade'. Mensen hebben het dan over de begrotingsperikelen in tal van westerse landen, waaronder een gebrek aan onafhankelijkheid van de centrale bank en het risico dat overheden juist inflatie nodig hebben om hun schuld af te bouwen. Dat zijn volgens mij de belangrijkste problemen die zich aandienen, en de reden waarom de goudprijs de laatste jaren sneller is gestegen.

Goud heeft naar mijn oordeel een belangrijke rol in een portefeuille, vooral in een gemengd fonds. Ik beschouw het als een belangrijk diversificatiemiddel. Bij Capital Group kopen we geen fysiek goud of goud-ETF's. Ik beleg het liefst in bedrijven die waarde creëren en beter kunnen presteren dan gewoon een positie in fysiek goud. Dergelijke bedrijven worden goudstreamers genoemd. Het zijn bedrijven als Wheaton Precious Metals, Royal Gold en Franco Nevada, geen mijnbouwbedrijven, maar effectief financieringsmaatschappijen. Ze lenen geld aan bedrijven die koper of goud ontginnen, en die leningen worden in goud terugbetaald. Bij alle drie deze bedrijven is de samengestelde groei van de winst per aandeel gestegen van 600 naar 900 basispunten per jaar, sneller dan de stijging van de goudprijzen. Ze hebben dus precies gedaan wat iedereen zou willen. Ze boden de afdekkingsrol die goud traditioneel speelt, en hebben tegelijkertijd een aanzienlijke bijdrage geleverd aan de kapitaalgroei.

Centrale banken spelen essentiële rol in de stijgende prijzen

Lisa Thompson, equity portfolio manager

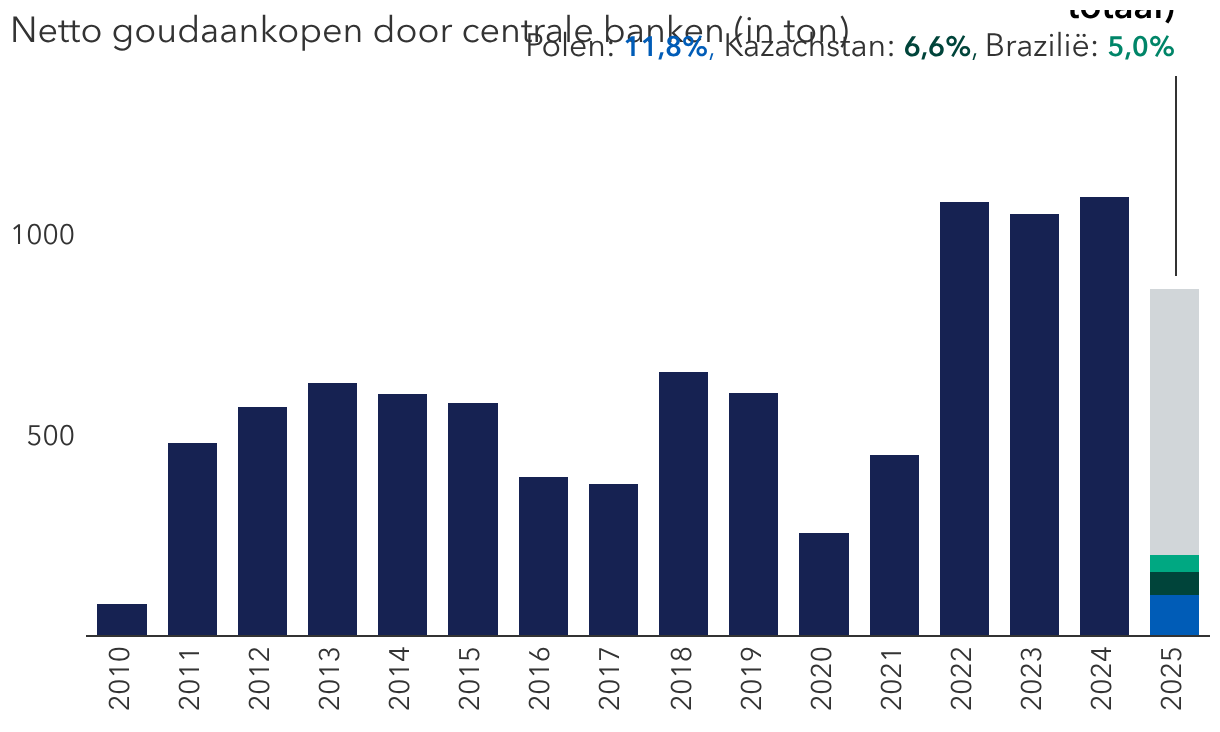

Centrale banken zijn wat ik prijsongevoelige kopers noem. Ze beleggen niet in goud om een index te overtreffen, maar willen iets heel anders bereiken. Ze trachten namelijk hun reserves te diversifiëren. Doorgaans ligt hun focus op risico en liquiditeit. Met prijs wordt geen rekening gehouden wanneer ze hun activa-allocatiestrategie aanpassen. Dat is volgens mij de voornaamste factor die de afgelopen drie jaar de goudprijzen heeft bepaald. Het begon met Rusland en verspreidde zich vervolgens naar tal van andere opkomende markten, met China als noemenswaardig voorbeeld. Maar zelfs in markten als Polen zien we stilaan deze wens om naar goud te diversifiëren, weg van de Amerikaanse dollar.