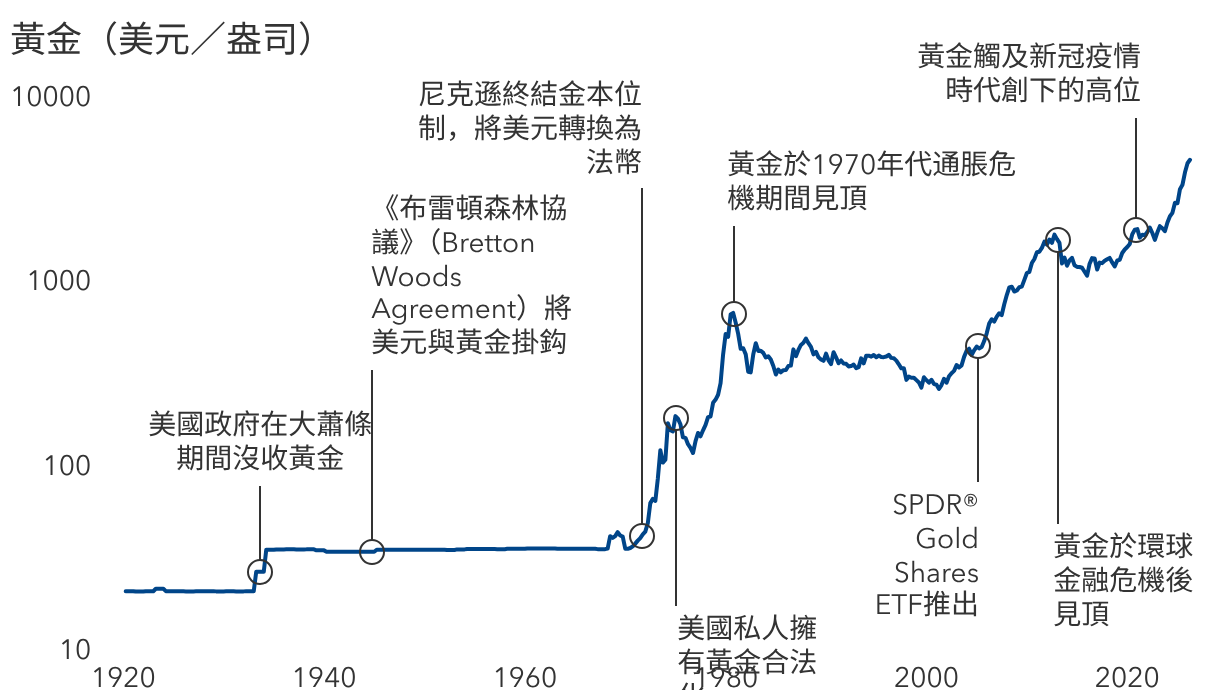

金價很可能繼續上升

均衡型基金經理Paul Benjamin

我認為未來金價料將上漲,但幅度將取決於實際利率水平,以及經通脹調整後的股債實際回報。如果用固定的一籃子商品來定義通脹,並觀察扣除通脹後的實際利率,你會發現自環球金融危機以來,實際利率一直處於非常低的水平,而黃金在這些時期往往表現出色。

此外,2022年俄羅斯國庫儲備遭凍結,導致非西方國家的央行大幅加快購買黃金的步伐。有趣的是,去年年底開始出現大量關於「貨幣貶值交易」的新聞報道。所謂「貨幣貶值交易」,是指投資者對許多西方國家財政狀況的擔憂,包括央行缺乏獨立性,以及政府可能需要通過通脹來化解債務。我會形容這正是近年推動並加速金價上漲的主因。

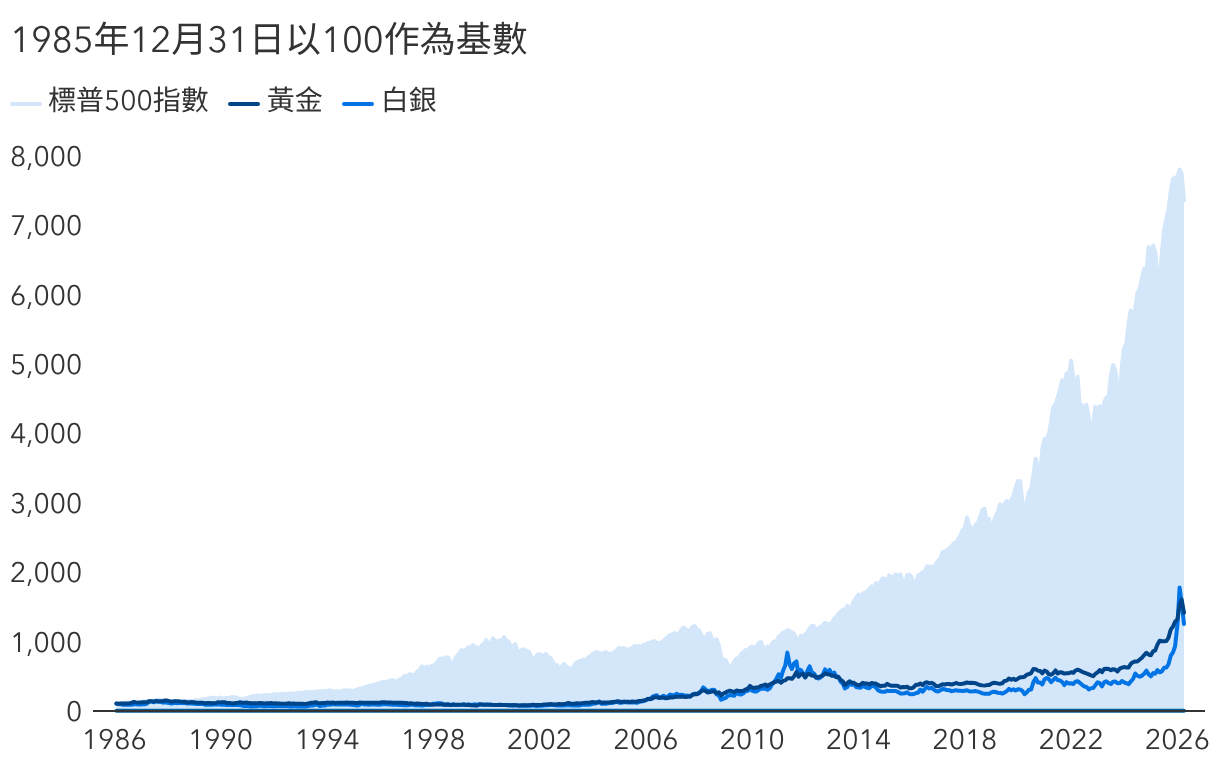

在我看來,黃金在投資組合中扮演重要角色,對均衡型基金尤其如此。我認為這是重要的分散風險工具。資本集團不購買實物黃金或黃金交易所買賣基金;相反,我傾向於投資能夠創造價值、表現更勝單純持有黃金的公司——被稱為「黃金產出分成公司」(Gold streamers):例如Wheaton Precious Metals、Royal Gold及Franco Nevada。它們不是礦業公司,實際上屬於融資公司,向銅礦或金礦商提供貸款,而貸款以黃金形式償還。三家公司的每股盈利複合年增長率較金價漲幅高出600至900個基點。這正是投資者所期望的結果:既提供傳統的黃金對沖功能,同時為資本增長作出重大貢獻。

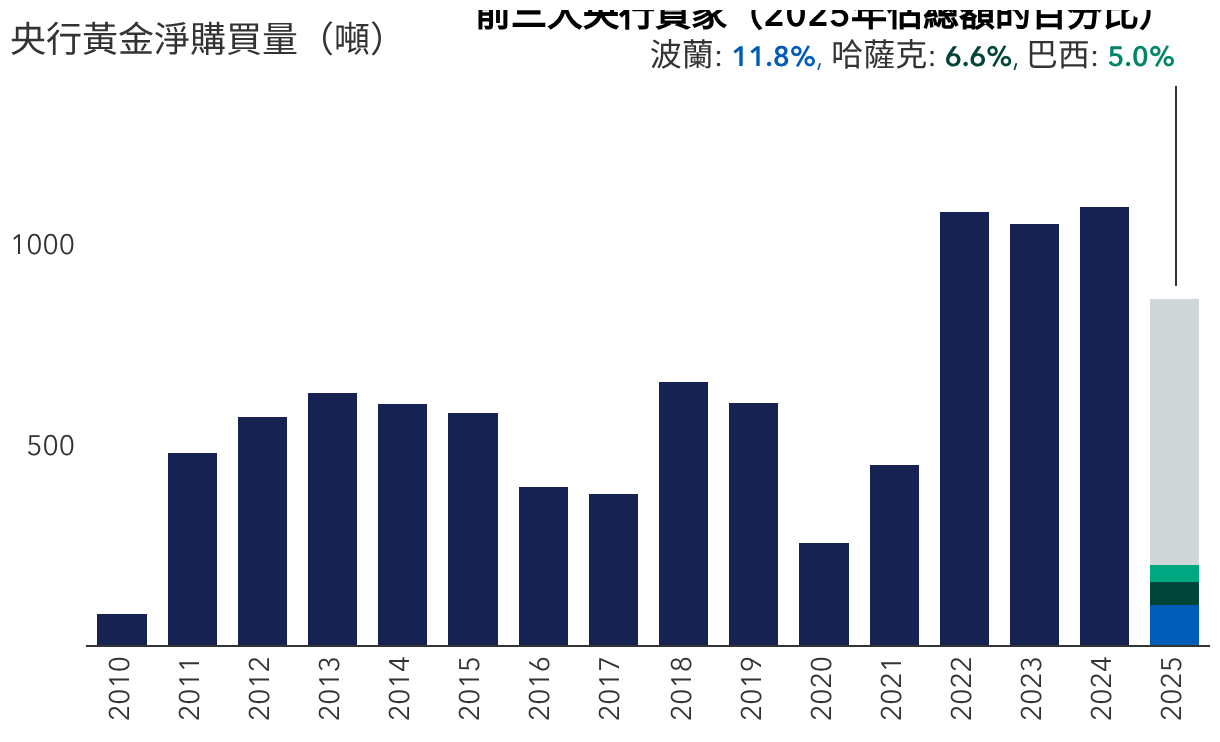

央行是推動金價上漲的關鍵

股票基金經理Lisa Thompson

央行屬於對價格不敏感的買家,投資於黃金並非為了跑贏某個指數,而是有著截然不同的目標 —— 他們試圖實現儲備基礎的多元化。央行往往更重視風險管理及流動性,在調整資產配置策略時並不在意價格。我認為,這是過去三年推動金價上漲的主因。這一趨勢始於俄羅斯,隨後擴展至許多其他新興市場,中國便是一個明顯例子。但即使是波蘭這類市場,亦開始有意分散配置於黃金,減少對美元的依賴。