對投資者而言,在美國迎來立國250週年之際,正是回顧與反思的良機。時至今日,即使全球體系正經歷翻天覆地的變化,美國經濟仍然令人稱羨。以下六張圖表回顧美國的發展歷程,展望其未來前景。

1.人口雖少,影響力強

自《獨立宣言》簽署以來,美國從13個殖民地發展成為擁有約3.4億人口(佔全球人口4%)的全球超級大國。美國經濟師Jared Franz指出:「西進擴張促使美國轉型為經濟巨擘,如今貢獻全球27%的產出。美國企業位居全球最具價值企業之列,而美國的體育、電影及流行文化持續風靡全球。」

2026年7月3日

對投資者而言,在美國迎來立國250週年之際,正是回顧與反思的良機。時至今日,即使全球體系正經歷翻天覆地的變化,美國經濟仍然令人稱羨。以下六張圖表回顧美國的發展歷程,展望其未來前景。

自《獨立宣言》簽署以來,美國從13個殖民地發展成為擁有約3.4億人口(佔全球人口4%)的全球超級大國。美國經濟師Jared Franz指出:「西進擴張促使美國轉型為經濟巨擘,如今貢獻全球27%的產出。美國企業位居全球最具價值企業之列,而美國的體育、電影及流行文化持續風靡全球。」

資料來源:資本集團、Box Office Mojo、福布斯、國際貨幣基金組織《世界經濟展望》、MSCI、RIMES、美國人口普查局。全球票房前50大電影以名義美元價值排名,基於票房數據網站Box Office Mojo截至2026年5月31日的數據。國內生產總值基於國際貨幣基金組織《世界經濟展望》2025年的數據。全球前50大職業體育球隊基於福布斯截至2025年12月18日的數據。按市值(美元計)劃分的前100大公司基於MSCI ACWI全球指數中市值最大的100隻成分股,數據截至2026年5月31日。

近兩個世紀前,法國社會學家托克維爾(Alexis de Tocqueville)曾形容美國是「最易變革的社會」。這種特質在美國擁抱新技術、推動經濟增長及提升國民生活質素方面尤其明顯。

伊利運河(Erie Canal)的成功帶動了1820年代的運河建設熱潮,將運輸成本降低90%,並將這個年輕國家的各個市場連接起來。19世紀末的鐵路網絡進一步拓展了美國開發新領土的能力,並加速商業發展。來到20世紀,T型車的量產、電話的普及和電腦的發明,不僅大幅提升生產力,亦開拓了新市場。

資料來源:資本集團、哈佛商學院Cross-country Historical Adoption of Technology (CHAT) 資料集。如未有來源數據,比率數值根據相鄰觀測值以插值估算法估算。

如今,人工智能興起有望成為長期的價值創造引擎。股票基金經理Jessica Spaly表示:「在各行各業中,企業將借助人工智能建立與眾不同的競爭優勢。正如Amazon及Home Depot在數碼轉型時代改變了零售業一樣,我認為新晉與老牌企業都將利用人工智能建立自身的護城河。不過,我們仍處於發展初期,目前市場的焦點更多集中於人工智能運行所用的晶片、硬件及平台。」

1960年代,法國的政策官員將美元作為環球儲備貨幣的地位稱為「過度特權」。這項優勢為美國數十年的經濟增長、軍事實力及全球影響力奠定基礎。

固定收益基金經理David Hoag表示:「二戰結束後,美國憑藉其主導全球重建及提供穩定性的能力,崛起為全球領導力量,並為美元發展成環球儲備貨幣鋪路。」

他解釋說:「長遠來看,這意味著美國可以按低於其他國家的收益率發行債務、承受貨幣風險,甚至利用美元實施制裁。特別是在危機時期,美國政府通常能夠在維持大規模預算赤字的同時,全面推行量寬政策——即央行購入政府債券及其他證券以壓低利率。」

Hoag補充說:「近期央行逐漸減持美元的趨勢將有可能持續,但目前尚未有任何貨幣能夠取代美元作為環球儲備貨幣的地位。」

資料來源:資本集團、Eichengreen、Mehl及Chiţu(2017年),《環球貨幣如何運作:過去、現在、未來》(How Global Currencies Work: Past, Present and Future),普林斯頓大學出版社,新澤西州普林斯頓。顯示選擇的年份。佔比反映按市場匯率披露的環球外匯儲備,由於四捨五入,總和可能不等於100%。

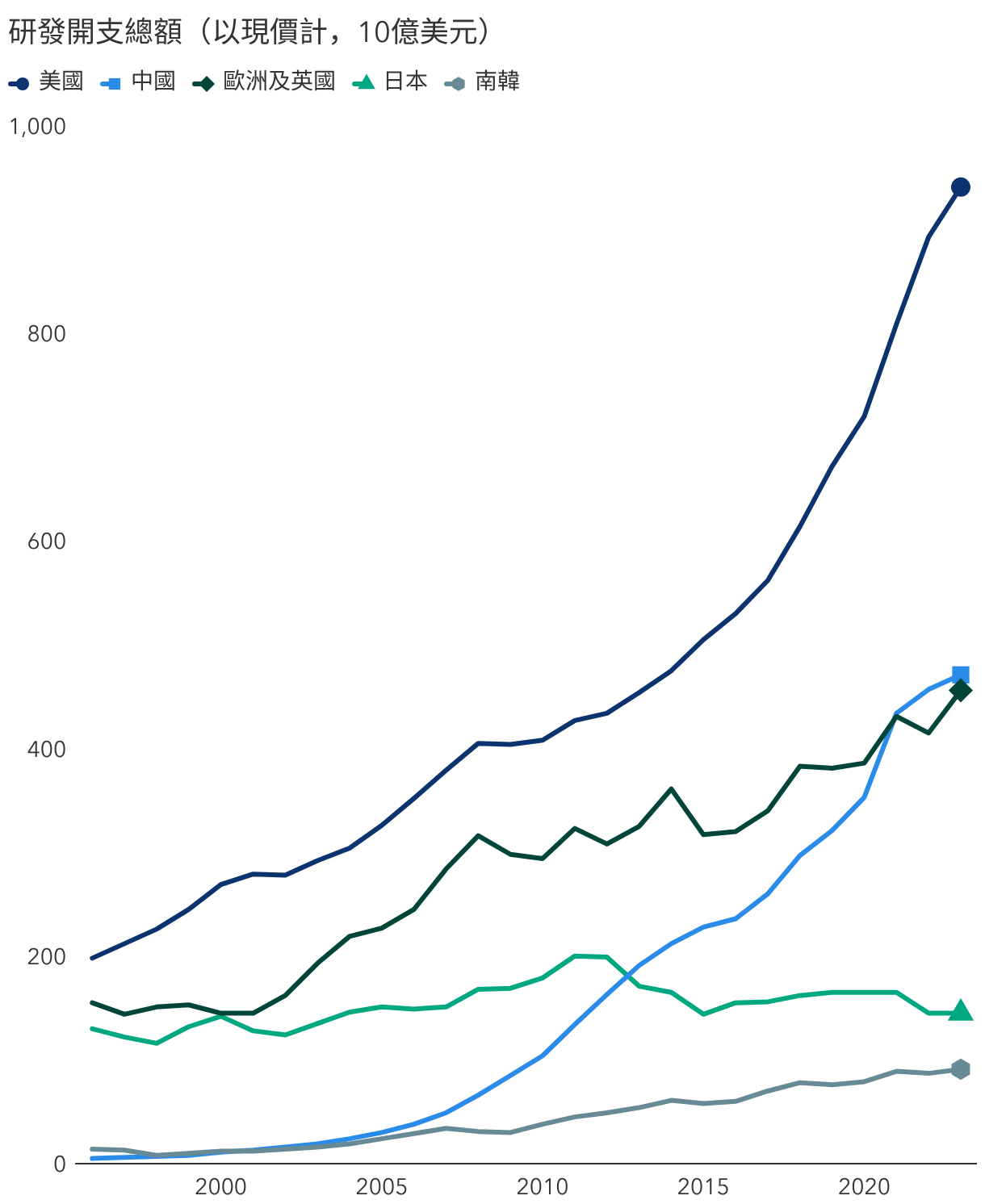

股票基金經理Rob Lovelace表示:「世界級的研發實力、與學術界的緊密聯繫,以及便捷的融資渠道,這些美國獨有的優勢在其他地區難以複製。

三者相輔相成,共同構建了一個持續的創新循環。」

資料來源:資本集團、世界銀行:世界發展指標。圖中所示數據為1996年至2023年的年度數據,使用截至2026年6月30日的最新可用數據。研發開支包括企業、政府、高等教育及私人非牟利範疇的資本及經常性開支。

疫苗、外科手術、血液儲存與輸血、化療等醫療創新已在全球挽救無數生命。Lovelace指出:「這個行業需要數十年的耕耘,藥物研發的成功率低於5%,但資本仍不斷湧入,冀望能資助下一代療法或藥物,以改善患者的生活質素。」

Lovelace認為:「人工智能有望在未來數十年加快藥物研發進程。如果技術能夠在研發早期階段有助識別哪些藥物較可能失敗、哪些較可能成功,我們也許能把成功率提升至10%,某些疾病甚至可能迎來根治的突破。」

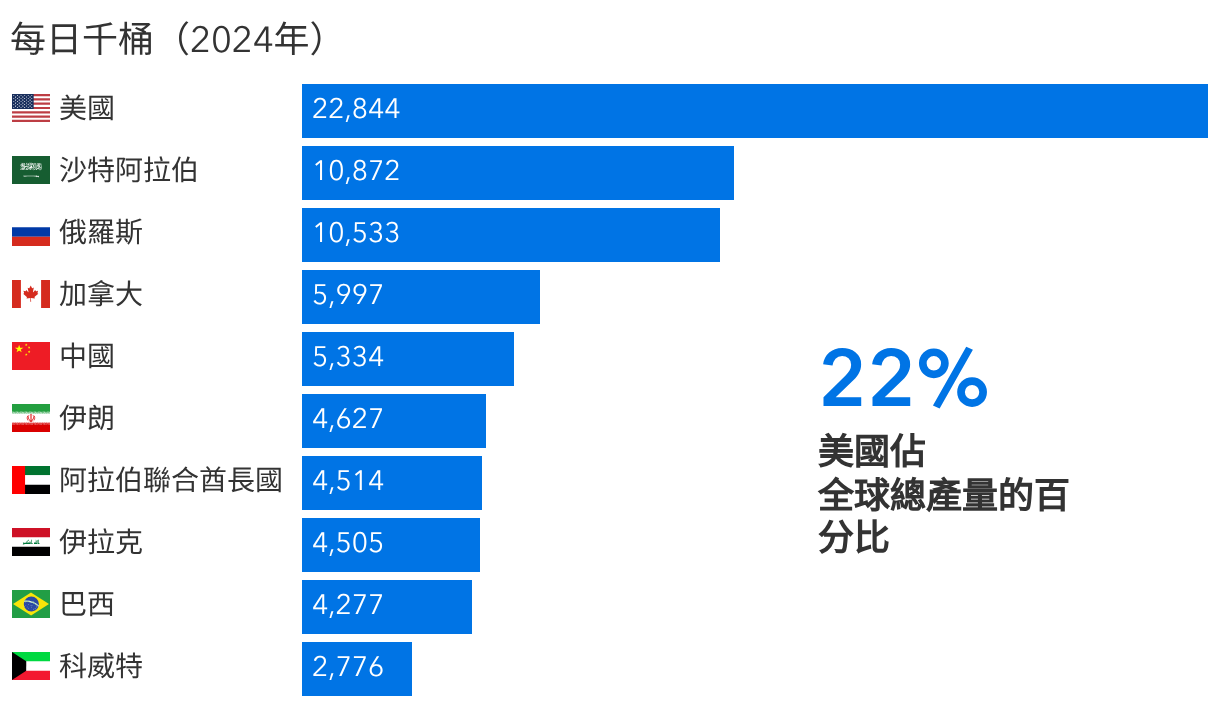

美國擁有肥沃的農田、豐富的石油及天然氣儲量,以及龐大的自然資源。這些優勢加上技術創新,共同推動了美國的繁榮。

基金經理Paul Benjamin指出:「能源獨立的關鍵轉捩點出現在2000年代初,當時美國將水力壓裂技術商業化,透過向頁岩岩層注入加壓液體,大幅增加了石油及天然氣產量。

如今,美國是全球最大的能源生產國,這為美國民眾及企業帶來眾多優勢。較低的能源價格——尤其是佔美國初級能源消耗量45%的天然氣和煤炭價格低廉,意味著企業可在美國建造工廠,而無需選擇能源價格波動較大的歐洲或日本。」

美國現時應對環球能源價格衝擊的韌性更強。Benjamin補充說:「假設能源中斷屬短暫性質,與數十年前相比,美國如今更能應對中東戰爭帶來的衝擊。」

資料來源:資本集團、美國能源資訊局。數據包括石油及其他液態能源,如生物柴油、乙醇、由煤炭、天然氣及油頁岩生產的液體燃料、奧里乳化油、調合組分及其他碳氫化合物。截至2026年2月28日,最新可用數據涵蓋2024年。

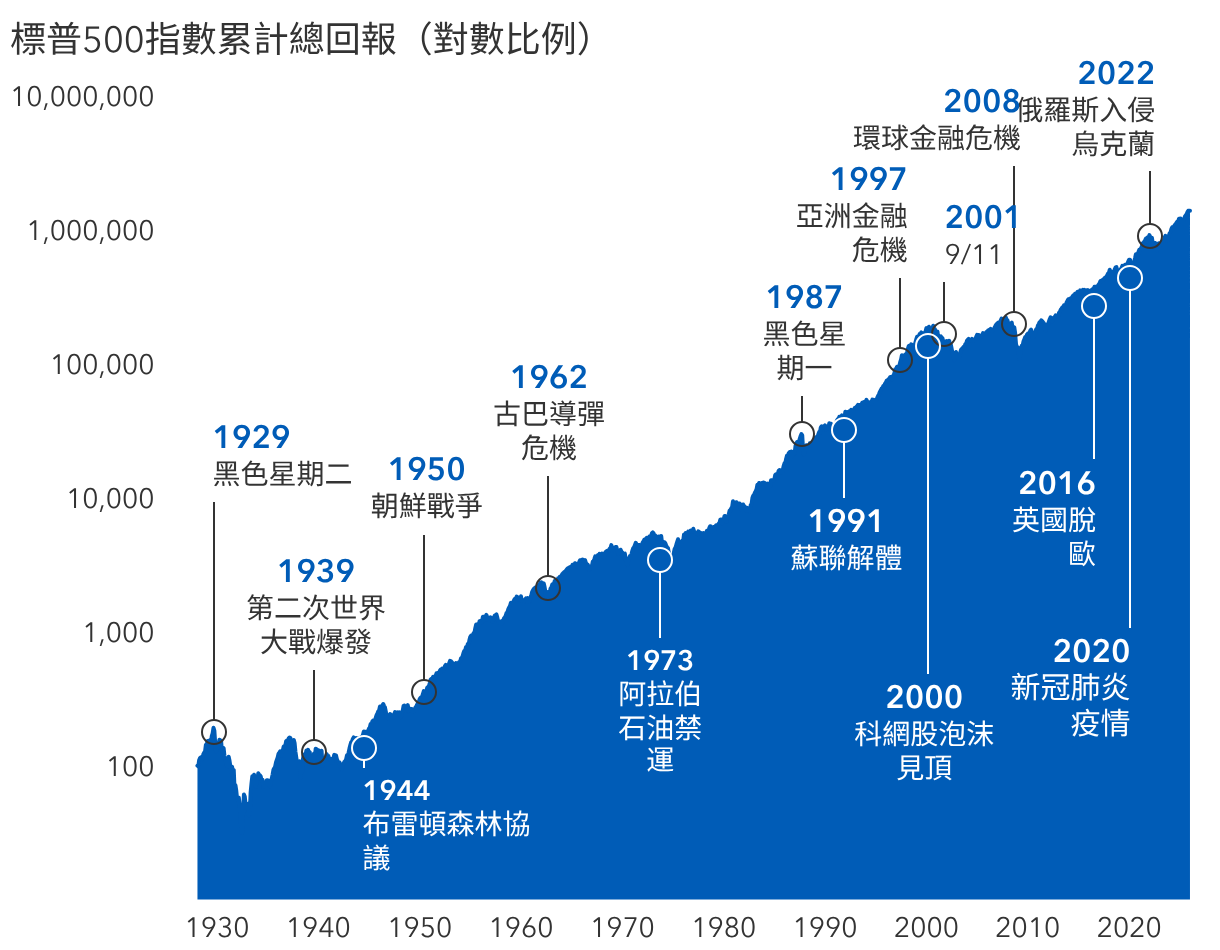

美國股市在戰爭、金融危機及疫情中展現了非凡的韌性。Lovelace表示:「股市運作的奇妙之處在於,只要個別公司的業務發展良好,讓其能夠增長和創造新產品,便能產生飛輪式動力。就投資者的收益而言,這是一個幾何級而不是算術級的增長。」

過往業績並非將來業績的保證。

資料來源:資本集團、標普全球、RIMES。截至2026年5月31日。數據作指數化,以1928年1月1日為100,以標普500指數的累計總回報為基礎。所示圖表以對數比例為基礎。過往的業績表現並非未來期間業績表現的指標。

Lovelace回憶指,在其職業生涯初期,7%的平均年化回報已視為合理,而大部分升幅均源自通脹。隨著通脹回落,許多投資者預期市場總回報亦會隨之下降。

然而,情況卻恰恰相反。「如果您觀察長線數據,便會發現即使計入2022年的熊市,美國股市自1970年代以來的複合增長率亦超過9%。」經驗之談:儘管美國曾經歷多次動盪,但長期的複合效應最終為投資者帶來回報。

Jared Franz 為現任經濟師,擁有20年投資行業經驗(截至2025年12月31日)。他持有美國伊利諾大學芝加哥分校(University of Illinois at Chicago)經濟學博士學位及西北大學(Northwestern University)數學學士學位。

Jessica Spaly 為現任資本集團股票基金經理,亦為目標期限退休投資方案委員會成員。她擁有27年投資行業經驗(截至2025年12月31日)。她持有美國哈佛大學(Harvard)工商管理碩士學位及經濟學學士學位。

David Hoag 為現任固定收益基金經理,擁有38年投資行業經驗(截至2025年12月31日)。他持有美國芝加哥大學(University of Chicago)工商管理碩士學位及惠頓學院(Wheaton College)學士學位。

Paul Benjamin 為現任股票基金經理,擁有20年投資行業經驗(截至2025年12月31日)。他持有美國史丹福大學(Stanford University)工商管理碩士學位及西北學院(Northwestern College)金融與宗教學士學位。

Rob Lovelace 為現任股票基金經理兼Capital International, Inc.主席,擁有40年投資行業經驗(截至2025年12月31日)。他持有美國普林斯頓大學(Princeton University)礦業經濟學學士學位,並為特許財務分析師。