戰後投資展望

在各方翹首期盼和談成果之際,我放眼全球在走出這場衝突後的潛在投資機會。依我之見,在伊朗戰爭中斷非美國市場的升勢前,美國以外的已發展市場及新興市場股票相當具吸引力,如今我認為情況未變,最主要的原因是估值優勢。

即使在2025年非美國股票大幅上升後,全球其他地區的股票市盈率仍然遠低於標普500指數。現時,新興市場股票約有40%的折讓。因此,我認為,如今美國以外的市場不乏被低估的投資機會,而且這些通常是所屬行業中處於全球領先地位的公司,當中包括英國製藥巨企阿斯利康(AstraZeneca)、全球最大電玩遊戲公司中國內地的騰訊,以及全球最大的電腦晶片製造商台灣積體電路製造公司。

在我開展事業初期,美國股票與非美國股票不時互有領先,猶如乒乓球比賽般來回拉鋸。我認為當時的投資環境極有可能重現:美國股票領先一段時間,但其他地區亦有發光發亮的時刻。

能源業崛起

我亦看好能源業,多年來相關股票一直不受投資者青睞。誠然,在伊朗衝突期間,埃克森美孚(Exxon)、荷蘭皇家蜆殼(Royal Dutch Shell)及TotalEnergies等石油公司受惠於油價上漲,但我認為該行業長線亦具吸引力。

撇開油價的短期波動不談,此行業近年來已經改頭換面:較少將焦點放在尋找新油田進行鑽探,而是更重視審慎管理資產負債表,作出策略性的資本支出部署,並認真看待股息政策。在這場衝突結束後,我應會繼續投資於石油行業,因為該行業有望為長線股東帶來一些正面因素,尤其是派息非常豐厚。

我亦在人工智能衝擊過後的低谷中,篩選可能因市場憂慮易用的人工智能程式會損害業務而被無辜拖累的公司,當中包括大型軟件公司(例如德國的SAP),以及網上旅遊公司(例如中國的攜程及西班牙的Amadeus IT Group)。在我看來,這些公司是人工智能的推動者,而非「犧牲品」。

市場波動反而帶來機會

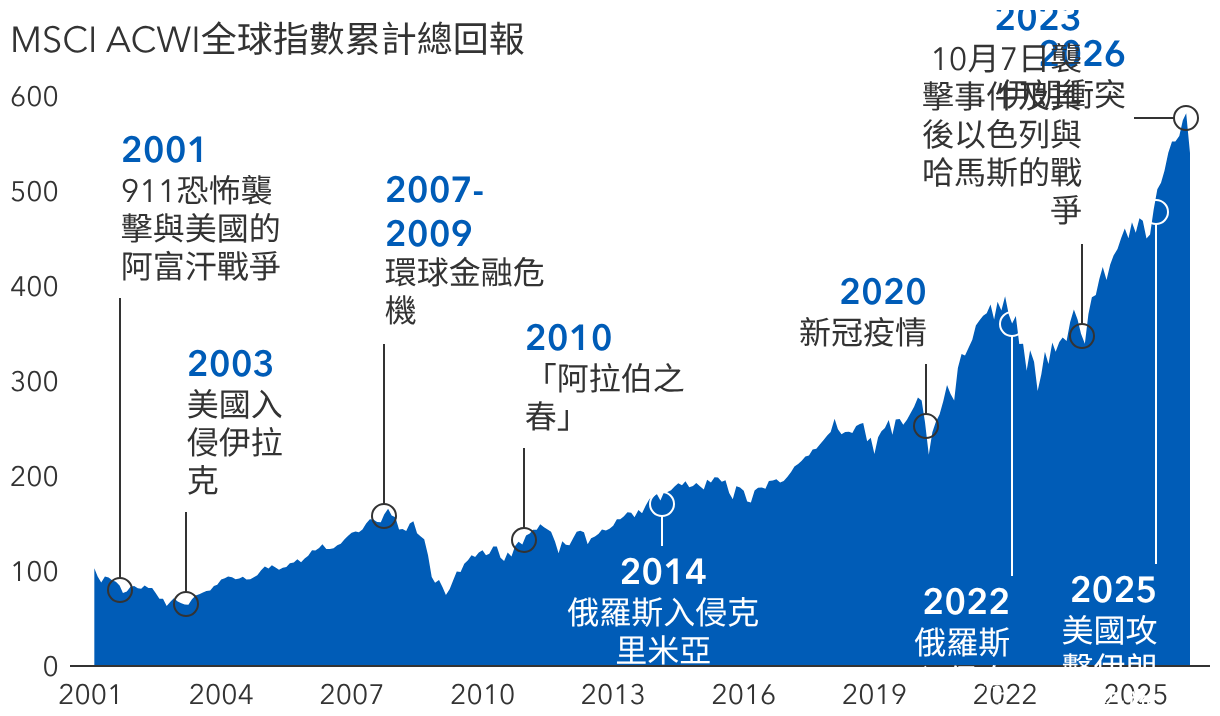

到目前為止,我提及的投資主題均曾經歷一段段波動期,同時曾因某些原因而受到投資者冷待。這是必然會遇到的情況,尤其若您也像我一樣,屬於那種重視估值、不介意等待個別投資在未來某個時刻重獲追捧的投資者。困境與不確定性正好是孕育這類機會的「沃土」。

不確定性隨時會出現;某些人或會以為過去的波動較低、確定性很高,但若您是這樣想,恐怕是記憶有所偏差。