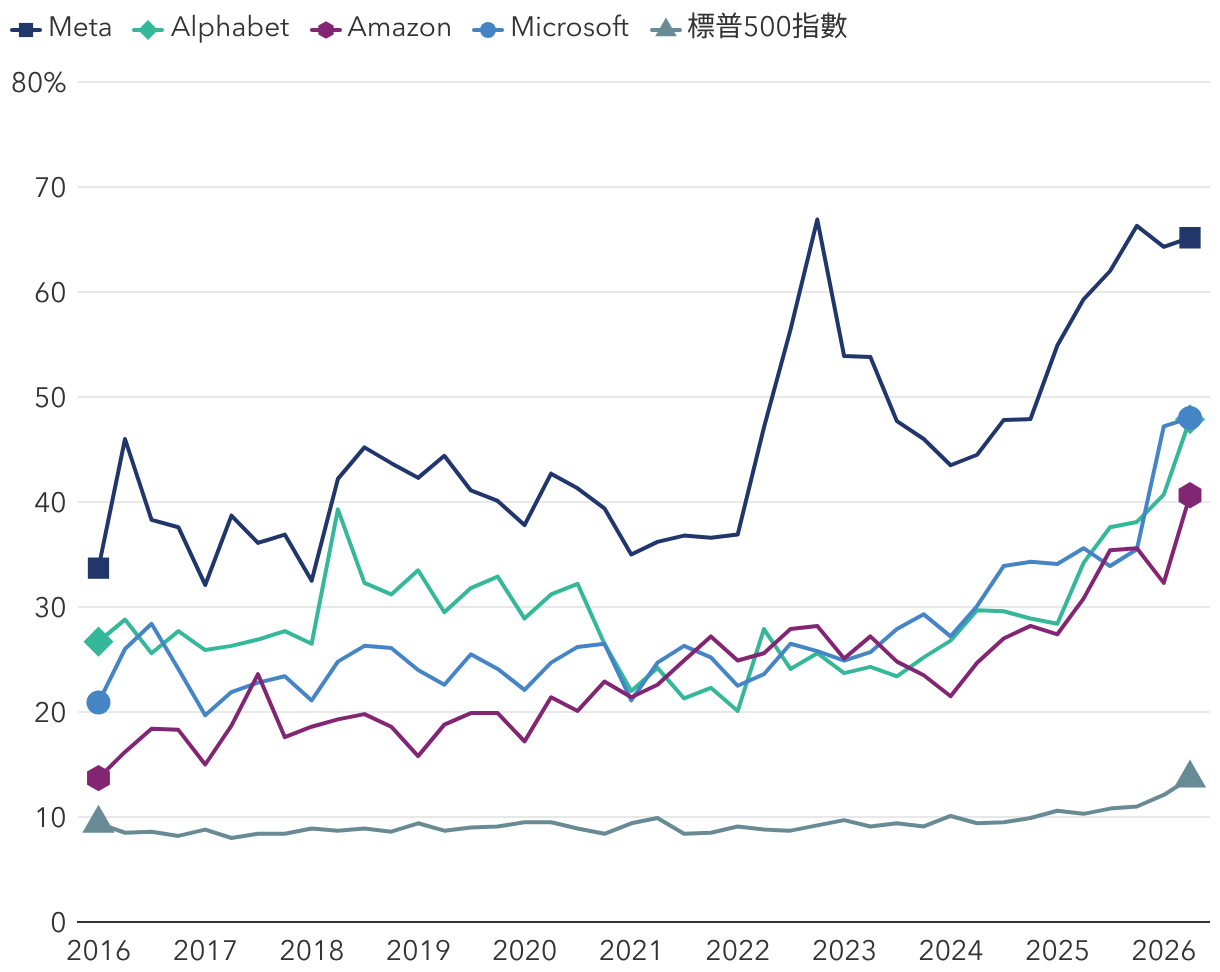

在人工智能相關開支的浪潮中,美國股市開始浮現轉型跡象。此前,在少數超大型科技股十多年的推動下,市值加權指數升勢集中,帶動估值攀升至歷史極端高位。

隨著時間推移,投資者日益轉向這些指數中比重偏低的行業及個股。標普500指數成分股的表現分化接近數十年高位。預期人工智能超大規模科技企業有望帶動營業額增長,此前表現落後的行業(如工業股)及風格因子(包括價值型及收益型)正重拾領先優勢。

在此環境下,深入的基本因素研究及審慎的證券挑選變得日益重要。以下是我們團隊追蹤的關鍵主題。

人工智能革命隨著盈利飆升而走向「實體化」

儘管投資者曾聚焦於半導體製造商及超大規模科技企業,以捕捉人工智能熱潮,但此後焦點已轉移至與人工智能相關的受惠者。在人工智能模型訓練、大規模部署以及將人工智能整合至虛擬與實體工作空間的競賽中,由科技引領的資本支出飆升,令這些與人工智能相關的受惠者獲利。

過去數月,科技業的自由現金流推動投資者大幅上調盈利預期。然而,市場似乎看透這趨勢,意識到盈利有別於以往用於推動派息、股份回購或併購,如今盈利可能會轉化為人工智能相關行業的營業額增長動力。因此,非科技業的遠期市盈率估值正持續向上。

除了伊朗戰爭帶動能源股上升外,由年初至3月底,工業、公用事業及材料業的表現最為強勁。這些行業為人工智能熱潮背後的相關輔助公司提供配套;人工智能熱潮亦支撐需要大量鋼材與混凝土的數據中心;數據中心則需要管道、供熱通風與空氣調節系統(暖通空調)機械及電力設備,其中部分訂單已積壓數年。