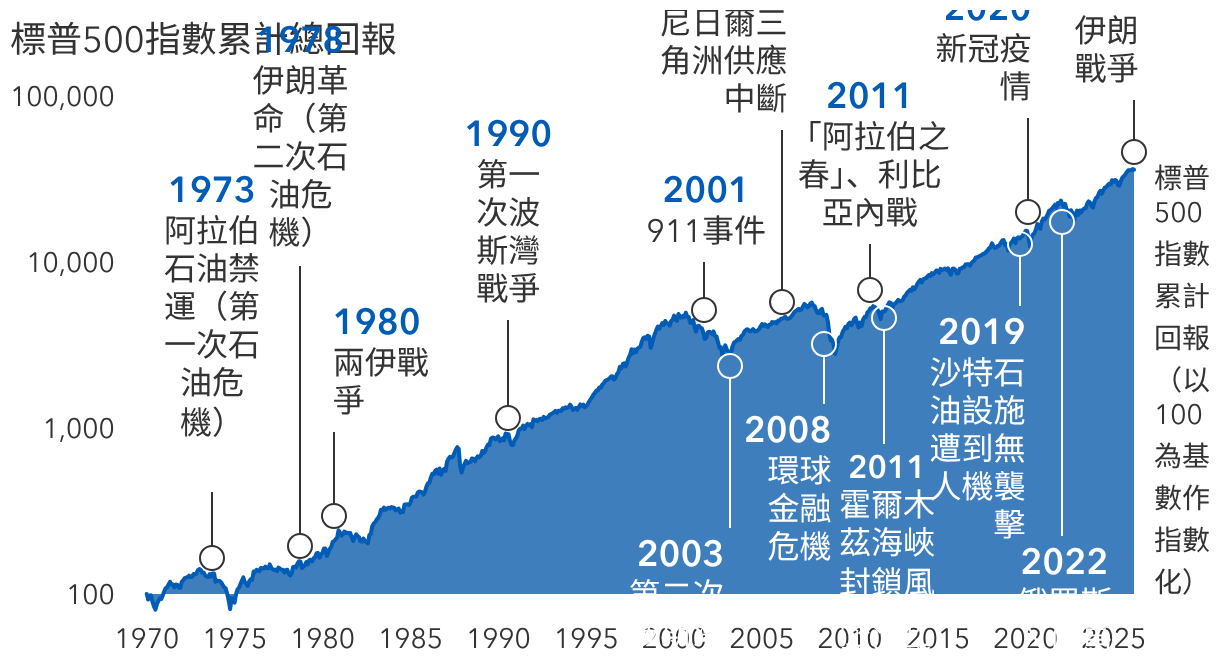

中東戰事升級所帶來的影響再次令市場波動成為焦點。

油價飆升帶動汽油成本上升,增加能源問題引發環球經濟放緩的風險。自2月底美國與以色列對伊朗發動攻擊以來,截至3月18日,標普500指數累計下跌約2.3%。與此同時,作為環球金融體系基石的美國10年期國庫券收益率,從開戰前的3.94%升至4.20%,但仍低於年初水平。

一旦這場數十年來最嚴重的石油供應衝擊持續,投資者在此不確定的環境下難免會對其投資部署產生疑慮。在市場風高浪急時尋找避風港乃人之常情,但退一步審視全局並放眼長線同樣重要。

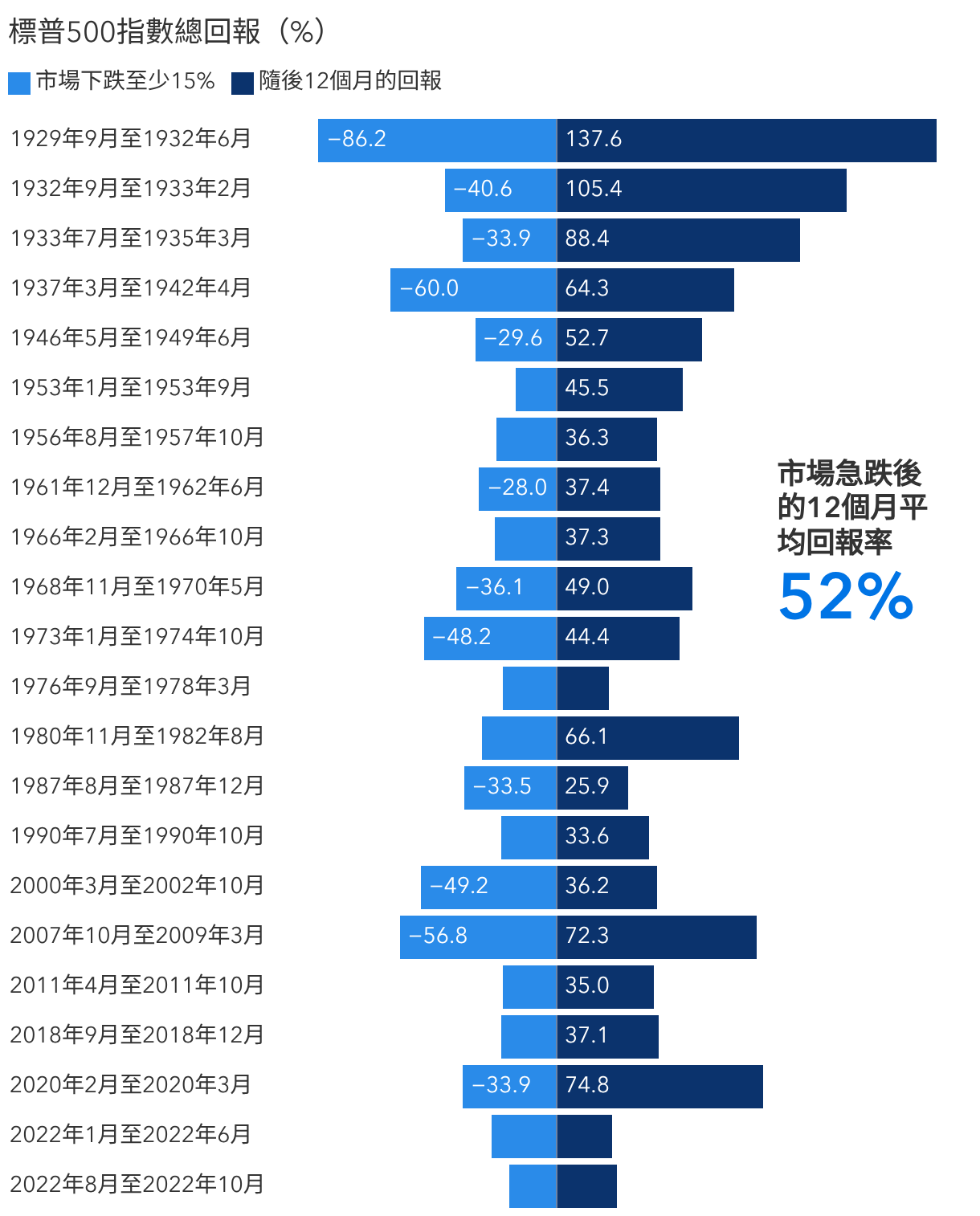

歷史反映,市場始終能夠從先前的下跌中回升。我們提出以下五項見解,期望能幫助投資者重拾信心,維持長線投資。

1.當出現疑慮 不妨放眼長線

回顧2022年初,俄羅斯入侵烏克蘭引發地緣政治衝擊,令市場震盪並成為新聞焦點,與當下情況頗為相似。布蘭特原油價格攀升近30%至每桶128美元的高位。與此同時,以美國聯儲局為首的各國央行大舉加息,令本已緊張不安的投資者面對更大的不確定性。

股市有何反應?市場憂慮戰爭及聯儲局數十年來最快的加息步伐將令環球經濟陷入衰退,導致標普500指數於2022年下跌19%。然而,隨著通脹降溫、能源市場靠穩,加上及企業盈利較許多投資者所預期的更強韌,該指數在2023年強勁反彈,上升近24%。這段經歷提醒我們,市場消化衝擊的速度往往比媒體報道所指的更快。

市場是否會從2026年初的動盪逐漸回穩,目前尚未可知,不過,即將到來的中期選舉可能驅使特朗普政府將重點放在更貼近民生的議題,從而提振市場對經濟的樂觀情緒。