Door de gevolgen van de escalerende oorlog in het Midden-Oosten is de volatiliteit van de markt weer het overheersende thema.

De olieprijzen zijn spectaculair gestegen, waardoor ook de benzine duurder is geworden en het steeds waarschijnlijker wordt dat deze energiecrisis tot een wereldwijde economische vertraging leidt. Sinds het begin van de Amerikaanse en Israëlische aanvallen op Iran eind februari is de S&P 500 Index tot en met 18 maart met zo'n 2,3% gedaald. Verder steeg de rente op 10-jarige Amerikaanse staatsobligaties, een hoeksteen van het wereldwijde financiële systeem, van 3,94% voor de oorlog tot 4,20%, al is dat onder het niveau van het begin van het jaar.

Als de ergste olieschok van de afgelopen decennia aanhoudt, zouden beleggers in dit onzekere klimaat aan hun beleggingsaanpak kunnen twijfelen. Het is logisch om kalmer water op te zoeken als de markt turbulent is. Maar het is even belangrijk om een stapje terug te doen, alles in context te plaatsen en naar de toekomst te kijken.

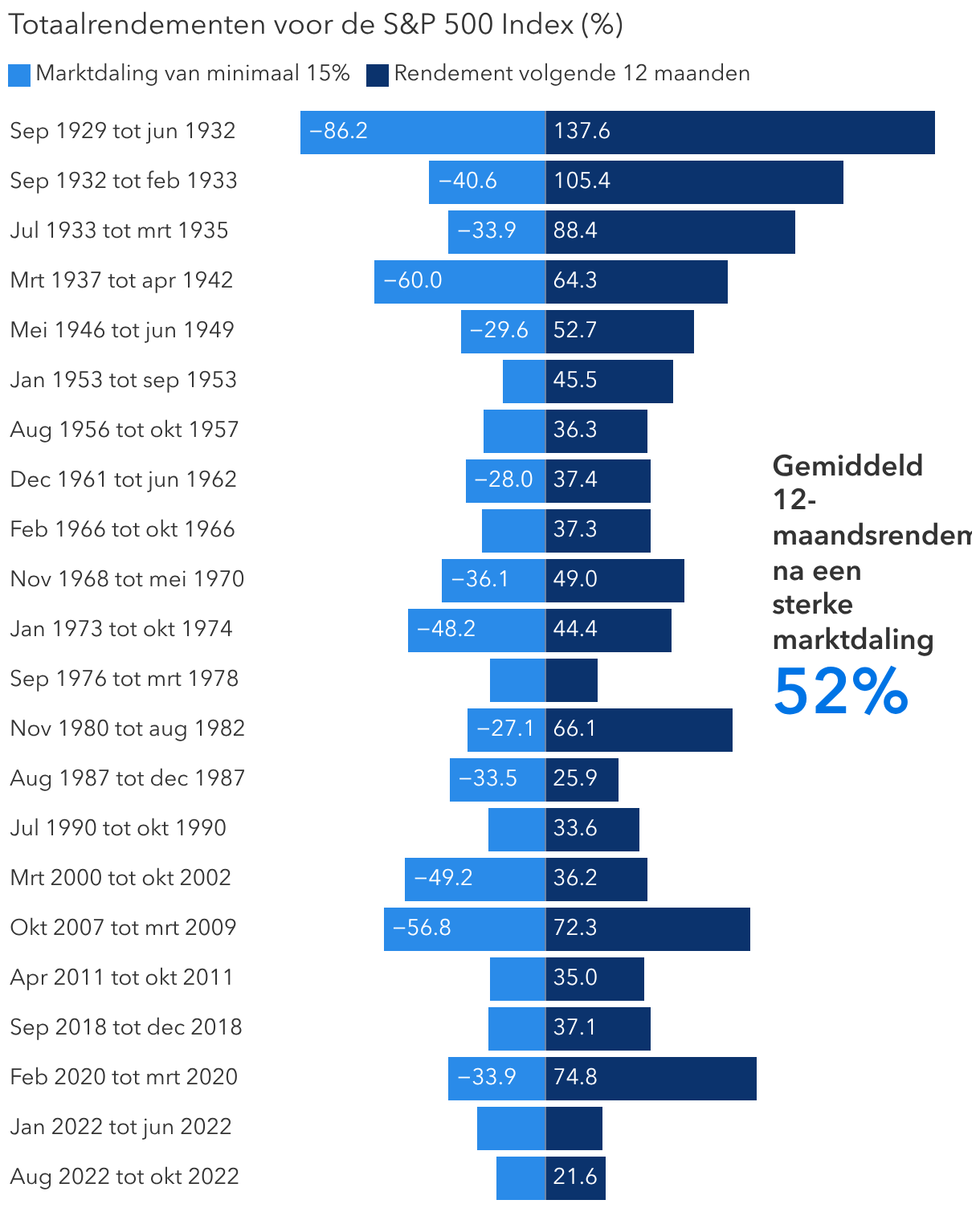

Uit de geschiedenis blijkt dat de markt na eerdere dalingen altijd weer is hersteld. Deze vijf inzichten kunnen beleggers helpen om weer vertrouwen te krijgen en hun focus op de lange termijn te behouden.

1. Bekijk bij twijfel het grotere plaatje

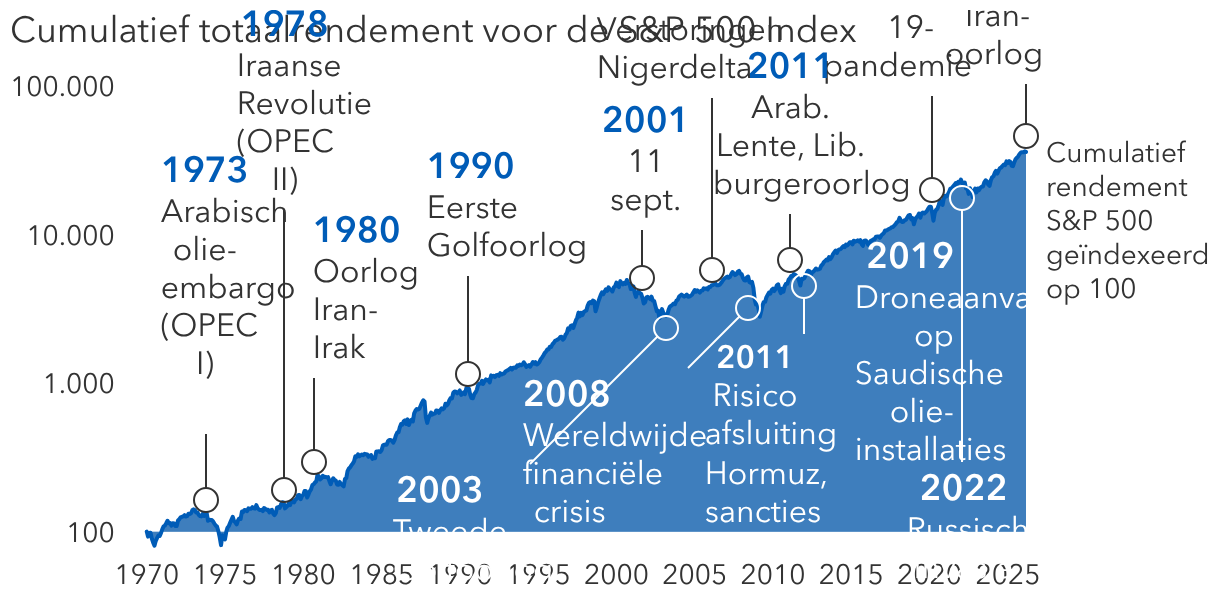

Denk aan begin 2022,toen de Russische invasie van Oekraïne een geopolitieke schok veroorzaakte die de markten op hun grondvesten deed daveren en net zoals nu de berichtgeving domineerde. Ruwe Brent-olie werd bijna 30% duurder en bereikte een piek van 128 dollar per vat. Tegelijkertijd grepen de centrale banken – de Amerikaanse Federal Reserve op kop – meteen in om de rente te verhogen, wat de onzekerheid voor de al nerveuze belegger nog erger maakte.

Hoe reageerden de aandelenmarkten? Uit vrees dat oorlog en de snelste renteverhogingen die de Fed in tientallen jaren had doorgevoerd, de wereldwijde economie in een recessie zouden storten, verloor de S&P 500 Index in 2022 19%. Maar de index herstelde in 2023 sterk en won bijna 24% naarmate de inflatie afkoelde, de energiemarkten stabiliseerden en de winsten beter stand bleken te houden dan veel beleggers hadden verwacht. Wat we daaruit moeten onthouden, is dat de markten schokken vaak sneller opvangen dan de berichtgeving laat uitschijnen.

Of de woelige markt van begin 2026 zal plaatsmaken voor rustiger vaarwater valt niet te voorspellen. Wel zou de regering-Trump, gezien de tussentijdse verkiezingen later dit jaar, haar pijlen kunnen richten op thema's die de bevolking na aan het hart liggen om het optimisme over de economie op te krikken.