長線投資

Capital IdeasTM

資本集團投資透視

Categories

美國聯儲局

聯儲局暫停加息後通脹和利率何去何從?

Timothy Ng

Timothy Ng

Tom Reithinger

Tom Reithinger

David Hoag

David Hoag

2023年9月21日

加息是否已經結束?沒有人可以確定。美國聯儲局再次在9月份的議息會議上暫停加息,但不排除在2023年至少再加息一次的可能性。

對投資者而言,目前最重要的問題並非利率仍會上升多少,而是高息環境還會持續多久。

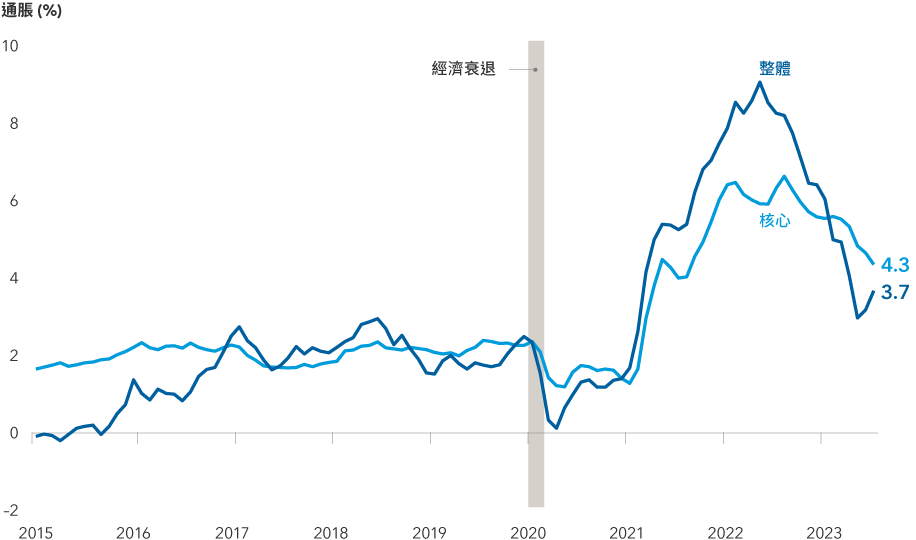

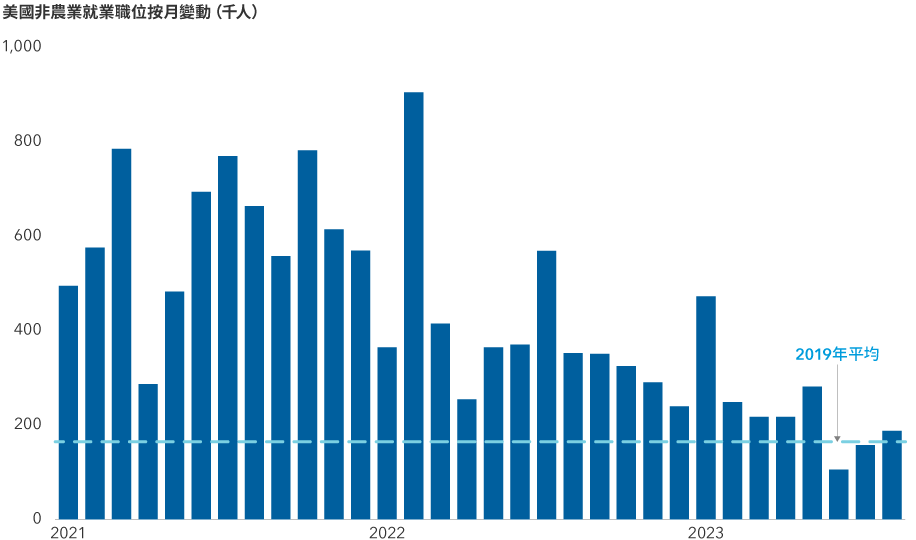

這個問題的答案取決於數據,當中最重要的指標無疑是通脹。截至8月31日止一年,撇除食品及能源價格等波動成分的美國核心消費物價指數由7月份的4.7%跌至4.3%。勞工市場數據同樣開始降溫,職位空缺、工資增長及招聘人數全部下跌。聯邦基金利率目標範圍目前為5.25%至5.50%,為22年來的最高水平。

聯邦儲備委員會上調對明年的利率預測,目前預計可能只減息50個基點,而6月份的預測是減息100個基點,但減息時機仍有待確定。

在聯儲局其後的評論中,主席鮑威爾取態強硬,表示局方擔憂美國經濟持續增長或會令通脹重燃,但他並未明確表示哪些因素會驅使央行減息。

鮑威爾表示:「經濟活動強勁意味我們仍需進一步調整利率。當然,中性利率可能已經上升。」中性利率是指理論上,當聯邦基金利率達到該水平時,貨幣政策立場既不寬鬆,也不緊縮。

通脹自去年夏季以來顯著下跌,支持聯儲局暫停加息

資料來源:美國勞工統計局、Refinitiv Datastream。整體及核心通脹分別代表消費物價指數及撇除食品及能源價格的消費物價指數相比一年前的變動。截至2023年8月31日。

不少投資者認為,經濟本來可能大幅走弱,但現時情況並非如此。不過,貨幣政策的效果一般滯後。有跡象顯示,消費者已經耗盡在疫情期間累積的儲蓄,開始依賴信用卡消費。以往,這預示開支減少,而我們的分析員亦留意到消費者正在物色較便宜的替代選擇。

勞工市場降溫可能消除進一步加息的壓力

資料來源:美國勞工統計局、Refinitiv Datastream、美國勞工部。數值經季節性調整。截至2023年8月31日。

固定收益基金經理David Hoag表示,由於通脹持續回軟,聯儲局可能緩步下調利率,但預料不會在短期內達到2%的通脹目標或中性政策水平。

然而,如果情況迅速惡化,聯儲局仍有大量工具可用作刺激經濟。Hoag認為:「如果經濟顯著惡化,我們可以迅速調整至中性利率,大約是3.0%至3.5%。這是重大行動,但在必要時,聯儲局會毫不猶豫地出手。」

此外,Hoag亦表示,從某方面來看,鮑威爾需要繼續維持略為強硬的立場,以避免當局此前收緊金融環境的措施前功盡棄。如果鮑威爾轉向溫和立場,投資者很可能會推低短期債券息率,令股票及企業債券市場飆升,這可能導致金融狀況突然快速放寬,或會引發通脹重燃。

短期的通脹前景如何?

整體而言,過去六個月通脹穩步回落,8月份的消費物價指數報告亦證實了這個趨勢。8月份整體通脹高於預期,成為市場焦點,但相關數據仍然顯示通脹正在放緩。住房通脹(包括租金和業主等值租金)持續下跌,而這些消費物價指數的最大成分可能在未來六至九個月持續放緩,因許多城市的租金持平或下跌。

若干類型的租賃房屋成本已經有所回落。此外,生產力開始反彈、單位勞動成本正在放緩,同時中國經濟面對挑戰,有助壓抑商品價格的漲幅。貨品通脹同樣呈跌勢,原因是消費者減少購買物品並增加旅遊及醫療等服務開支。因此,核心服務的價格一直企穩,預期未來可能下跌或橫行。

經濟師Jared Franz表示:「這些因素的淨影響可能是核心通脹將在明年底前跌至2%,較計劃提早一年,亦證明適度減息是合理的。」

通脹的長期趨勢如何?

短期而言,通脹似乎將繼續從當前的偏高水平回落;長期而言,因多個長期結構性因素出現改變,數十年來的通脹放緩趨勢似乎已經結束。

固定收益基金經理Tom Reithinger認為:「隨著人口結構發生變化,如預期壽命下降,過去40年來全球額外儲蓄所帶來的通脹放緩壓力即將消失。企業稅率上調及由民粹主義主導的勞工法律,例如增加最低工資等,均防止勞工在經濟所佔的比重減少。全球化在政治及實際層面上已經見頂,或會令收益率面對上行壓力。」

聯儲局可能樂見通脹維持在高於2%的目標水平,但這取決於經濟其他環節的表現。Reithinger補充:「如果增長減弱而失業率開始上升,聯儲局可能允許在通脹升至高於官方目標的情況下,仍繼續放寬貨幣政策以支持經濟。」

高通脹並非美國獨有的現象。上週,歐洲央行上調基準利率25個基點,令存款利率升至4%。然而,央行的言論較為溫和,暗示目前加息程度可能已經足以將通脹降至其目標。

Reithinger表示:「儘管歐洲央行不排除進一步加息,但其靈活性不及其他主要央行。由於德國面臨經濟衰退的風險,歐洲央行可能面對通脹高企而增長停滯的兩難局面。」

利率未來走勢如何?

未來一年,隨著通脹降溫,美國國庫券收益率可能開始下跌,尤其是短債收益率。在聯儲局實際減息前,短期利率很可能下跌。

如果短期利率下行,而中長期利率繼續徘徊在當前水平,基準10年期美國國庫券和30年期美國國庫券的收益率在3%和4%之間波動,則目前收益曲線倒掛的情況有望轉為正斜曲線。

整體而言,這種環境利好固定收益。固定收益基金經理Tim Ng指出:「從歷史角度而言,固定收益在加息週期結束、聯儲局開始暫停加息時表現理想。債券收益率在這種過渡期間大多表現穩定,投資者可以受惠於較高息率。」

他補充:「假如經濟步入衰退,聯儲局被迫減息,屆時固定收益將可藉著利率下降而實現資本增值,為投資組合帶來真正裨益。」

股票市場方面,Franz認為進一步政策指引或有助提振投資者信心。

他表示:「年初至今的股票升幅主要來自估值倍數擴張。儘管利率上升,但市場表現仍然穩健:勞工市場仍然強勁,消費需求維持強韌,而大部分美國企業均能實現盈利目標。然而,市場升幅主要來自少數股票。隨著聯儲局的政策將於明年轉趨明朗,市場廣度可能會擴大。」

了解更多

美國聯儲局

債券

利率

經濟指標

通脹

貨幣政策

我們的最新觀點

-

-

環球股票

-

環球股票

-

環境、社會及管治

-

相關觀點

-

構建投資組合

-

市場波動

-

我們的市場觀點

想獲得市場領先的投資見解?歡迎訂閲我們的電子通訊。

過往的業績表現並非未來期間業績表現的指標。指數屬非管理性質,投資者無法直接投資於指數。投資的價值及來自投資的收入可升亦可跌,閣下可能損失部分或全部原投資額。本資料不擬提供投資、稅務或其他意見,亦不擬招攬任何人士購買或出售任何證券。

個別人士的陳述僅代表其截至發佈日的個人立場,不一定反映資本集團或其聯屬公司的意見。一切資料為所示日期之資料,除非另行訂明。某些資料可能從第三方取得,因此概不保證該資料的可靠性。

資本集團透過三個投資部門管理股票投資。該等部門獨立作出投資與代理投票決定。固定收益投資專家為整個資本集團組織提供固定收益研究及投資管理;然而,對於擁有股票特點的證券,他們僅代表三個股票投資部門的其中之一。