Indicateurs économiques

Categories

Obligations

Diversification et rendements accrus au moyen d’obligations non canadiennes

Naoum Tabet

Naoum Tabet

13 mars 2026

Réservé à l’usage exclusif des conseillers financiers. Non destiné aux investisseurs.

Vu le contexte difficile sur le marché des titres à revenu fixe en ce moment, les investisseurs canadiens cherchent des moyens d’accroître la résilience, la diversification et les revenus de leur portefeuille.

« Une partie de la solution se trouve peut-être à l’extérieur du Canada », explique Naoum Tabet, responsable de placements en titres à revenu fixe. Selon lui, le marché obligataire canadien présente des limites de plus en plus évidentes, surtout lorsqu’on le compare à son homologue américain, beaucoup plus vaste.

M. Tabet croit que le segment des obligations de qualité investissement au Canada constitue un bon exemple.

Il le décrit comme étant relativement petit et très concentré dans trois secteurs, à savoir les banques, les services publics et l’énergie. De plus, ces domaines sont fortement imbriqués, ce qui expose potentiellement les investisseurs aux cycles des produits de base. Cette concentration structurelle peut restreindre la diversification et augmenter la vulnérabilité aux chocs économiques qui peuvent toucher ces secteurs.

Par ailleurs, la liquidité sur le marché des obligations canadiennes de qualité investissement est limitée. Compte tenu du nombre restreint d’émetteurs et du plus faible volume de négociations, les investisseurs peuvent avoir plus de difficulté à exécuter des transactions efficacement ou à trouver des points d’entrée attrayants. Cette liquidité moindre peut également entraîner des inefficiences de prix et réduire la marge de manœuvre dans la gestion de portefeuille. Contrairement à sa contrepartie américaine, qui bénéficie d’un système obligatoire de divulgation des transactions hors cote, le marché canadien ne dispose pas d’un mécanisme de divulgation centralisé robuste. Le prix des obligations de sociétés canadiennes demeure donc semi opaque, influencé par les courtiers et centré sur les investisseurs institutionnels. Cela se traduit donc par une transparence nettement inférieure à celle du marché aux États-Unis.

L’avantage américain : envergure, diversité sectorielle et rendement

En revanche, le marché des obligations américaines de qualité investissement est le plus vaste et le plus diversifié au monde. Il regroupe des centaines d’émetteurs dans plus d’une douzaine de secteurs, dont ceux des biens de consommation non cycliques, de la technologie et des biens d’équipement, qui sont en grande partie absents du côté canadien.

« Grâce à cette diversité, les investisseurs canadiens peuvent participer à un éventail plus large de moteurs économiques, ce qui réduit leur dépendance à un secteur en particulier », explique M. Tabet.

En ce qui concerne les rendements, les obligations américaines de qualité investissement ont rapporté 4,8 %, contre 3,6 % pour leurs consœurs canadiennes, soit 1,2 % de plus (au 28 février 2026).

« Cette plus-value est attrayante, surtout à qualité du crédit et profils de risque comparables », ajoute M. Tabet.

Rendements plus élevés hors Canada

Rendements du marché des obligations canadiennes et de certaines obligations de qualité investissement au Canada et aux États-Unis (rendement moyen à l’échéance)

Au 28 février 2026

Sources : Capital Group, Bloomberg et S&P.

* Le marché obligataire canadien est représenté par le l’indice FTSE Canada Universe Bond et le marché obligataire américain, par l’indice Bloomberg U.S. Aggregate Bond. Les obligations de qualité investissement sont représentées par l’indice S&P Canada Investment Grade Corporate Bond au Canada et par l’indice Bloomberg U.S. Corporate Investment Grade Bond aux États-Unis.

Quant aux rendements globaux, qui regroupent la plupart des segments obligataires dans chaque pays, ils s’élèvent à 3,3 % au Canada, contre 4,2 % aux États Unis.

Couverture de change : assumer le coût aujourd’hui pour saisir une occasion demain

Le risque de change constitue l’une des principales préoccupations des investisseurs canadiens qui songent à investir dans des obligations américaines. Or, pour y faire face, ils ont la possibilité de couvrir leur exposition au dollar américain afin de réduire la volatilité. Cette approche a cependant un coût, qui est actuellement élevé.

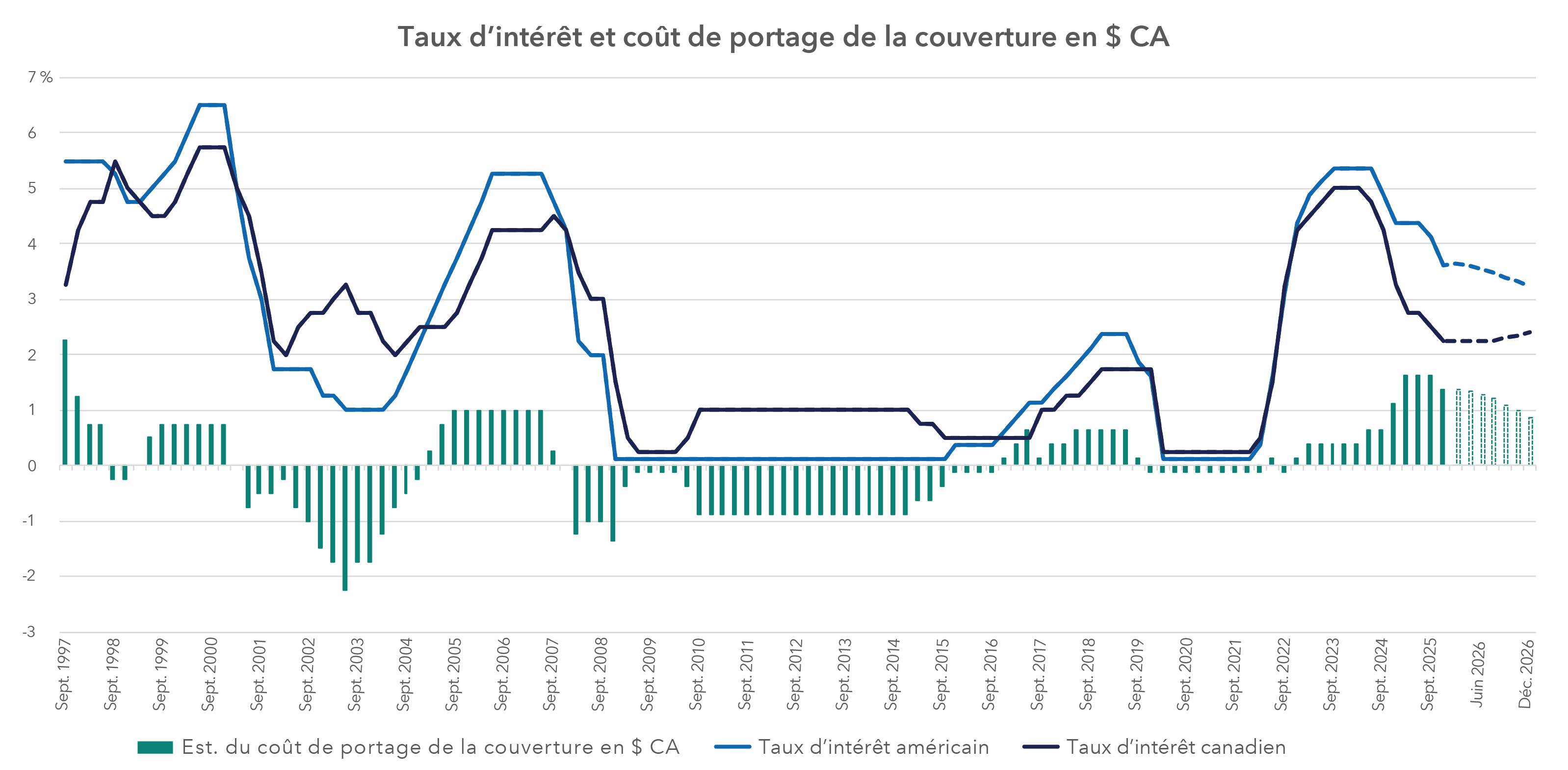

Certes, ce coût a pour effet de réduire l’avantage lié au rendement supérieur des obligations américaines. Toutefois, il importe de rappeler qu’il n’est pas fixe. Il évolue en fonction de l’écart de taux d’intérêt entre le Canada et les États-Unis tout en faisant l’objet d’une réinitialisation chaque fois que les instruments dérivés utilisés pour couvrir le change arrivent à échéance et sont renouvelés (généralement tous les mois). Le graphique suivant montre l’évolution historique et projetée des taux d’intérêt américains et canadiens, ainsi que le coût correspondant de la couverture de l’exposition au dollar américain en dollars canadiens.

S’assurer dès aujourd’hui de rendements américains plus élevés pourrait être avantageux demain

Écart de taux États‑Unis/Canada (historique et prévu) et coûts de portage de couverture

Sources : Capital Group et Bloomberg. Les taux prévus sont fondés sur les taux directeurs implicites des marchés des dérivés observés le 5 mars 2026.

Au cours de l’année 2026, l’écart de taux d’intérêt entre les États-Unis (ligne bleue) et le Canada (ligne noire) devrait se rétrécir, comme l’indique le segment pointillé dans le graphique. Les taux prévisionnels reflètent ceux dont tiennent compte les marchés des instruments dérivés. Ce resserrement laisse entrevoir une baisse du coût du portage estimé pour couvrir le change (barres vertes), ce qui diminuerait les frais liés à la couverture des placements en obligations américaines pour les investisseurs canadiens.

Selon M. Tabet, cette dynamique peut donner lieu à d’excellentes occasions de placement. En effet, les investisseurs peuvent dès maintenant s’assurer d’obtenir des rendements supérieurs sur les obligations américaines de qualité investissement tout en sachant que les coûts de couverture vont fléchir dans l’avenir.

« À terme, cela pourrait se traduire par un rendement cumulatif dépassant de plus de 100 points de base celui qu’aurait généré un placement en obligations canadiennes de qualité investissement », précise-t-il.

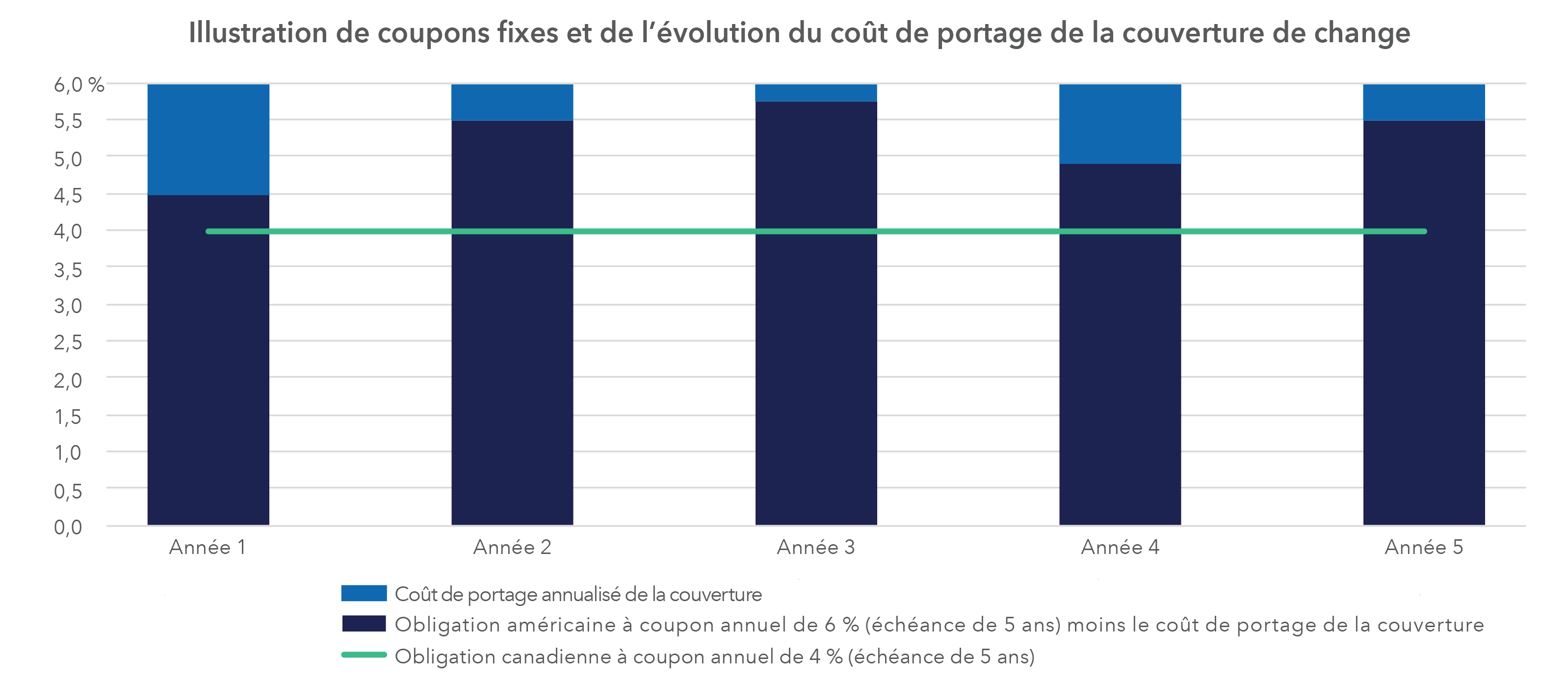

Le graphique qui suit montre le rendement potentiel anticipé. Il compare deux obligations de sociétés hypothétiques ayant la même échéance à cinq ans, soit une américaine et l’autre canadienne. Ces titres sont assortis d’un taux d’intérêt nominal annuel de 6 et 4 %, dans l’ordre. Ces taux demeurent fixes jusqu’à l’échéance, mais le coût de couverture du risque de change sur l’obligation américaine varie, puisque la plupart des programmes de couverture institutionnels recourent à des contrats de change à terme sur une période mobile d’un mois.

Ainsi, le coût de portage lié à la couverture, qui est déterminé par l’écart de taux d’intérêt entre les États Unis et le Canada susmentionné, peut fluctuer d’un mois à l’autre. L’obligation américaine devient donc plus attrayante que son homologue canadienne lorsque le coût de couverture diminue.

Moment propice

Selon M. Tabet, la période actuelle pourrait bien constituer le moment idéal pour agir.

« Les investisseurs peuvent dès maintenant s’assurer d’obtenir des rendements supérieurs sur les obligations américaines de qualité investissement, puis bénéficier potentiellement de taux plus favorables ultérieurement. Cela leur permet ainsi d’augmenter les revenus et la résilience de leur portefeuille à long terme. »

En savoir plus

Nos dernières perspectives

-

-

Marchés et économie

-

Allocation d’actifs

-

-

Intelligence artificielle

POINTS DE VUE CONNEXES

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.