このテーマを「顧客の側に立つ」とはどういう意味か、なぜ「金融アドバイス」が求められるのか、の2つに分けて考えていきます。

IFAとは何者か

最近IFAビジネスが注目されていますが、一般の消費者に知られているというほどではありません。「IFAとは具体的にどんなビジネスなのか」がわかりやすくなることが、その認知度を向上させる重要な一策だと思います。

IFAとはIndependent Financial Adviserの頭文字を取ったもので、英国で使われる用語です。日本語にすれば「独立系金融アドバイザー」です。しかし、日本では金融商品仲介業者が、自らをIFAと称している場合が多く、さらにIFAの専門家のなかでは、IFAのあるべきビジネスモデルとして米国のRIA (Registered Investment Adviser) を参考に議論することも多いところです。消費者ばかりでなく、金融業界人にとっても「IFAとは何者か」が、わかりにくいのかもしれません。

その解消策のポイントがIFAの「I」すなわち「独立系」の意味と内容の理解だろうと考えています。一般的に「独立系」という場合には、資本関係がないことを指す場合が多いのですが、英国では金融アドバイザーが「独立系」と称されるためには、一般的に「運用会社や保険会社から手数料を取らないで、顧客からフィーを受け取ること」、「提供する商品をあまねく市場から見つけること」の2つの条件が必要とされています。企業形態ではなく、ビジネスモデルの視点なのです。

「I」=独立系=顧客の側に立つ

ただ、日本の金融商品仲介業を考えると、この2つの条件はどちらも完全に達成するのは難しいようです。例えば投資信託を使って運用アドバイスをすれば、「代行報酬」がありますから顧客からのアドバイス・フィーだけとはなりません。またすべての商品を対象にしようとしても、金融商品仲介の契約を結んでいる証券会社の扱う金融商品だけが対象となりますから、この点でも厳密には難しいところです。

そこで日本における「独立系」を考える際に、「顧客の側に立つ」というコンセプトを突きつめることが大切だと考えています。2018年秋から私も委員を務めている金融審議会市場ワーキング・グループでは、「高齢社会における資産形成・管理」という報告書をまとめました。発表直後に「老後2,000万円の報告書」として注目されましたが、この中で「高齢顧客の側に立ってアドバイス等ができる担い手」という表現が使われています。私はこれこそが「I=独立系」の意味だと考えています。

組織の形態や資本関係、業務のあり様という厳密な意味ではなく、日本流の「I=独立系」は、いかに「顧客の側に立った」金融サービスを提供できるのかに帰結するのです。その柱は、「顧客本位の業務運営」に示される「顧客の最善の利益の追求」、「利益相反の管理」、「手数料等の明確化」、「顧客への情報提供」、「顧客にふさわしいサービス」などの7原則にあるといえるでしょう。

人口減少下の超高齢社会が求める金融アドバイザー

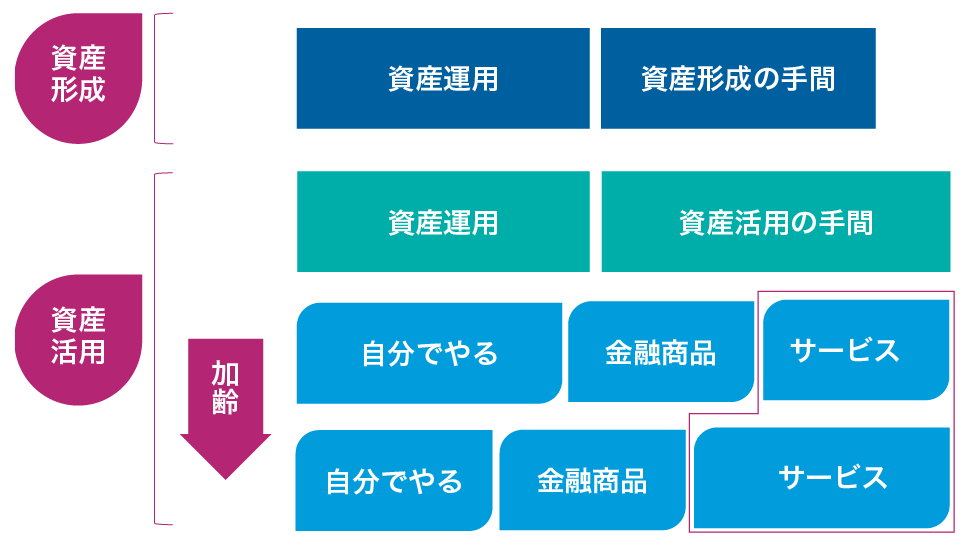

ところでなぜ金融サービスが求められるようになってきたのでしょうか。私は2つの要因があると思っています。まず超高齢社会で人口が減り始めたことです。超高齢社会に向けた対策として、これまで「資産形成」が叫ばれてきましたが、総人口が減少に転じたことで「資産形成」だけでは日本経済を支える対策として十分ではなくなってきたのです。人口減少で起き得る消費の減退を、個人金融資産の3分の2を保有する高齢者が、その資産を有効に活用し消費を促進することが求められるようになったのです。これが「資産活用」の持つ重要な側面の1つなのです。

日本の高齢化に対する包括的な対策として、「高齢社会対策大綱」が閣議決定されています。1996年の第1回以降、金融面での対策は「資産形成」だけでした。しかし、2018年の第4回大綱では「資産の取り崩し」に初めて言及しました。これによって「高齢者の保有する資産をどう取り崩すか」が金融サービスとして注目され、これに市場ワーキング・グループの報告書が続き、その議論が深化してきたのです。若年層のための「資産形成」と、資産を保有する高齢層のための「資産活用」が、日本経済を支える両輪として求められるようになったのです。

しかし、同時に「資産活用」には大きな課題も見えてきました。消費者がお金と向き合うとき、従来は“どういった商品が適切なのか”という「商品の問題」でしたが、「資産活用」の場合には“どう引き出すか”、“どう税金の負担を減らすか”、“どれだけ資産寿命を延ばすことができるのか”といった「付随するサービスの問題」が中核になってきます。ここに金融アドバイザーの大きな役割が存在するのです。

しかも高齢者は加齢に伴ってそうした付随サービスを自分でできなくなってきます。より一層、金融アドバイザーのチカラが求められるようになるのです。