Om te beginnen lijken bedrijven uit de (maak)industrie uit een lange winterslaap te komen. Bepaalde bedrijven hebben maatregelen genomen om activiteiten te stroomlijnen en kosten te besparen, zodat ze zich in een betere positie zouden bevinden om van de bredere groei te profiteren. Zo maakte spoorwegmaatschappij Union Pacific in de transportsector plannen bekend om concurrent Norfolk Southern Railway over te nemen, om zo een transcontinentale verbinding tot stand te brengen met haltes doorheen de VS en Canada. "Dat zou kunnen helpen om de vervoerstijden te verlagen, beter te kunnen concurreren met vrachtwagenvervoer en de kosten voor klanten terug te dringen", zegt Ezzes. Ook rivaal CSX heeft soortgelijke maatregelen genomen om kosten te besparen en de efficiëntie te verbeteren.

In de industrie geven de fors hogere vraag naar vliegtuigreizen en de hogere budgetten voor defensie in de hele wereld de luchtvaart- en defensiesectoren een flink duwtje in de rug. Zo zijn de bestellingen van straalmotoren bij GE Aerospace in het begin van het jaar tot 190 miljard dollar gestegen. Het Amerikaanse defensiebedrijf RTX, bekend om zijn geavanceerde radar- en raketafweersystemen, zag zijn orderboek groeien nu landen in Europa en het Midden-Oosten hun leger willen moderniseren. "Volgens mij bevinden we ons midden in een supercyclus voor de luchtvaart", zegt Ezzes.

In de horeca worden consumenten op restaurant nog steeds graag door mensen bediend. Zo legt coffeeshop Starbucks bijvoorbeeld sterk de nadruk op de klantervaring. CEO Brian Nicole, die in zijn carrière in de sector al heel wat bedrijven weer op het goede spoor wist te krijgen, heeft laten zien dat hij precies begrijpt hoe bedrijven werken.

De gezondheidszorg staat onder druk als gevolg van wijzigingen in de regelgeving en prijszetting, maar de sector telt ook fabrikanten van zwaar gereglementeerde producten die moeilijk na te maken zijn. Zo heeft Medtronic, dat chirurgische apparatuur vervaardigt, wereldwijd meer dan 70 productievestigingen. Het bedrijf heeft kostenbesparingsmaatregelen genomen zoals de consolidatie van zijn distributiecentra en de afsplitsing van zijn diabetesdivisie. "De toegangsbarrière voor hun activiteiten ligt hoog, en door de vergrijzing zal de vraag naar medische ingrepen waarschijnlijk stijgen", voegt Ezzes toe.

2. Kinderen in het AI-badwater

Bedrijven waarvan gemeend wordt dat ze uiterst kwetsbaar zijn voor de ontwrichting die AI veroorzaakt, eerder 'onvermijdelijke AI-slachtoffers' genoemd, komen uit een breed scala van sectoren zoals de software, de financiële sector en de consultancy. Nadat AI-ontwikkelaar Anthropic in februari verklaarde dat zijn AI-agent Claude een waaier van juridische en onderzoekstaken kon automatiseren, namen aanbieders van dergelijke diensten zoals LegalZoom.com, Thomson Reuters en FactSet Research Systems een flinke duik.

"De markt heeft kennelijk geconcludeerd dat veel SaaS-bedrijven door de concurrentie van AI in de toekomst alleen nog maar kunnen dalen", zegt equity portfolio manager Mark Casey. "Voor sommige zal dat waarschijnlijk het geval zijn, maar andere lijken goed beschermd tegen AI-risico's en nog andere lijken allicht van AI te zullen profiteren. Ik neem veel van die bedrijven onder de loep op zoek naar de spreekwoordelijke kinderen die met het badwater zijn weggegooid."

Neem nu Salesforce, een CRM-platform, dat gezien de heersende bezorgdheid over ontwrichting in de kijker staat en waarvan de aandelenkoers dit jaar sterk onderuit is gegaan, omdat gevreesd wordt dat klanten en concurrenten de functies van het platform met AI-tools kunnen repliceren. Tegelijkertijd neemt het bedrijf daadkrachtige maatregelen om AI-functies in zijn aanbod op te nemen. De status van het bedrijf als administratiesysteem dat sterk geïntegreerd is in de essentiële workflow van bedrijven, kan voldoende voordelen opleveren om de AI-concurrentie af te wenden.

IT-consultancybedrijven zoals Gartner en Accenture, die onderzoeks- en adviesdiensten over technologiebeslissingen aanbieden aan bedrijven, liggen eveneens onder vuur.

"Beide bedrijven hebben initiatieven gelanceerd om klanten te helpen use cases voor generatieve AI te identificeren, AI-tools te implementeren en die in hun organisatie te integreren. Verder wordt de IT-besluitvorming er in het AI-tijdperk niet eenvoudiger op", aldus Casey.

3. Apparatuur die nodig is voor de AI-goudkoorts

Zonder bedrijven uit de oude economie kun je geen nieuwe economie uitbouwen. Iedereen weet dat de uitbouw van AI sterk afhankelijk is van bedrijven die apparatuur voor elektriciteitsopwekking en koeling maken, en van nuts- en mijnbouwbedrijven. Net zoals er ten tijde van de goudkoorts pikhouwelen en schoppen nodig waren, zijn dit de bedrijven die de infrastructuur voor AI leveren.

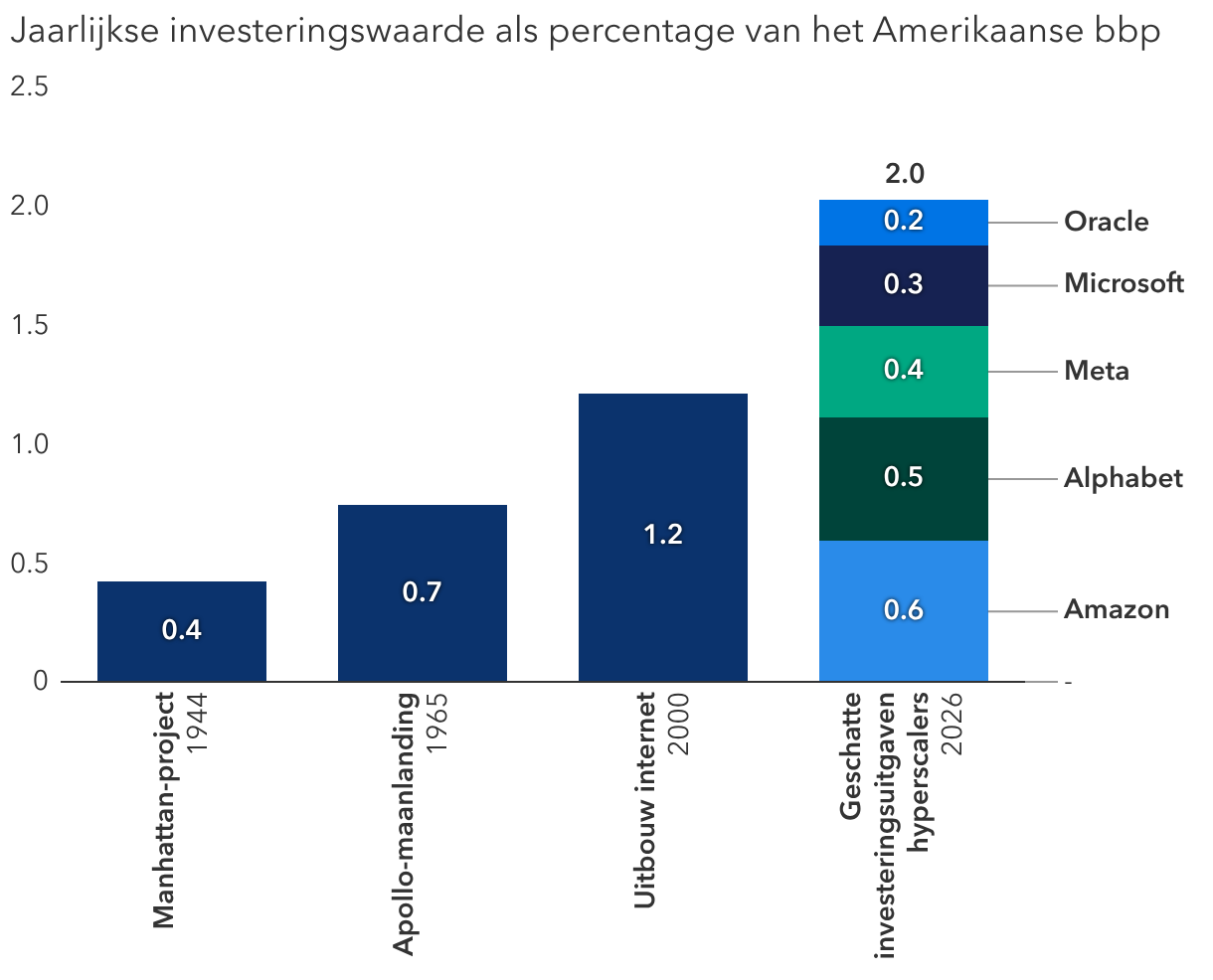

De hyperscalers die verantwoordelijk zijn voor de AI-revolutie hebben voor 650 miljard dollar aan investeringsuitgaven toegezegd, voornamelijk voor de uitbouw van AI-datacenters. "Om dit in perspectief te plaatsen: dat is meer dan 2,5 keer het in 2025 uitgegeven bedrag", merkt Ezzes op. Deze historische uitgaven zouden naar schatting goed kunnen zijn voor 2% van het bbp, veel meer dan andere belangrijke investeringsprojecten uit de geschiedenis, zoals het Manhattan-project en de ruimtevaartmissie van de Apollo in 1965. Die projecten hebben geleid tot innovaties die sectoren tientallen jaren lang ingrijpend hebben veranderd en tot de oprichting van nieuwe bedrijven.