Capital IdeasTM

Insight sugli investimenti di Capital Group

Prospettive

Jared Franz

Jared Franz

Lawrence Kymisis

Lawrence Kymisis

Diana Wagner

Diana Wagner

Una forte ripresa degli utili societari potrebbe rappresentare il vento di coda che farà veleggiare le quotazioni azionarie nel 2024.

In vista del nuovo anno, l'economia continua a inviare segnali contrastanti. Ma quando si tratta di quotazioni azionarie, uno dei parametri più importanti sono gli utili societari.

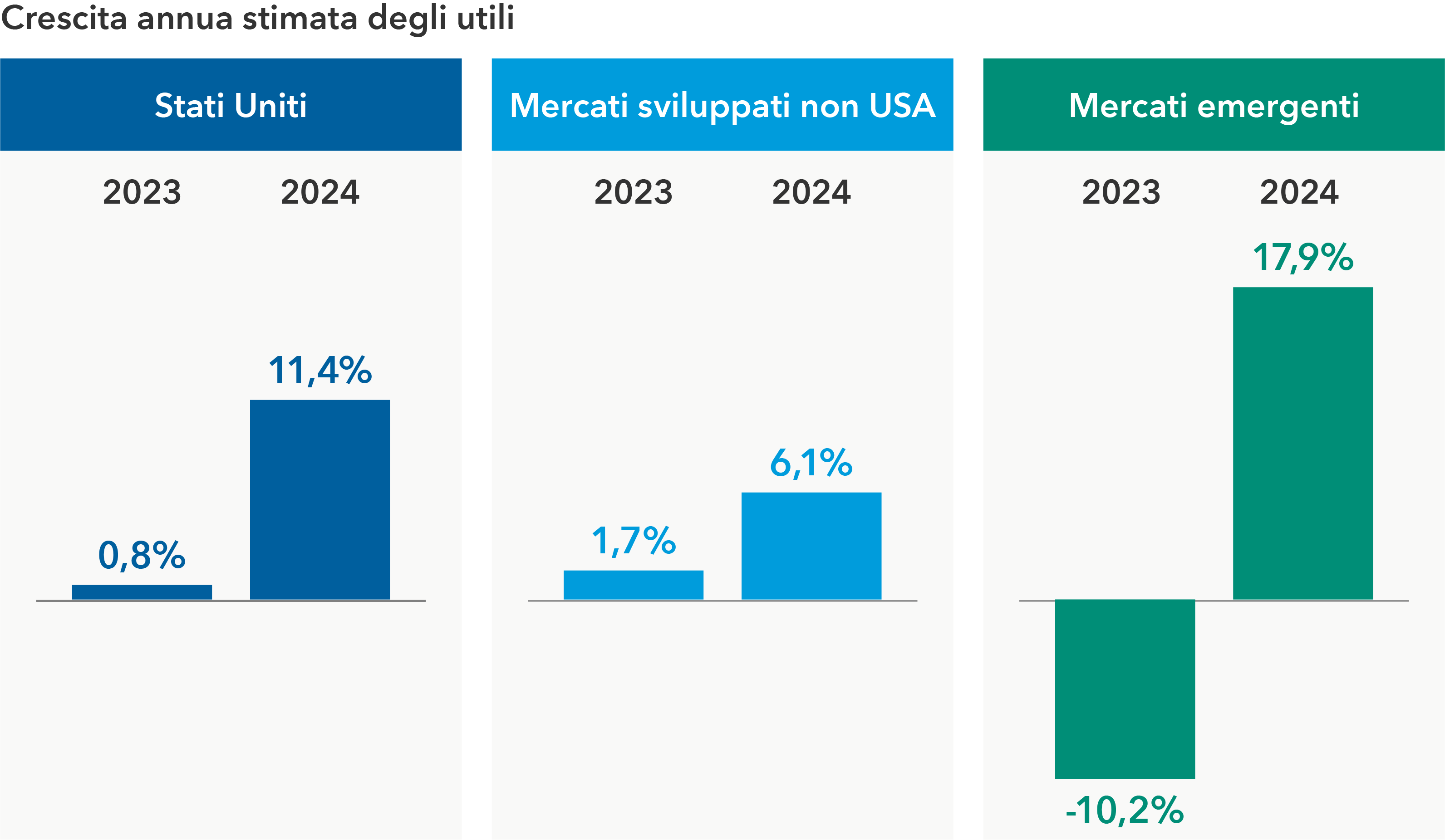

Negli Stati Uniti, gli analisti di Wall Street prevedono che gli utili delle società incluse nell'Indice S&P 500 aumenteranno di quasi il 12% nel 2024, in base ai dati di consenso compilati da FactSet. A ciò si aggiunge un aumento degli utili del 6,1% nei mercati sviluppati non statunitensi e un robusto incremento del 18% nei mercati emergenti.

Si prevede una solida crescita degli utili nei principali mercati

Fonti: Capital Group, FactSet, MSCI, Standard & Poor's. La crescita annua stimata degli utili è rappresentata dalla media delle stime di consenso degli utili per azione per gli anni che terminano a dicembre 2023 e dicembre 2024, rispettivamente, per l'Indice S&P 500 (Stati Uniti), l'Indice MSCI EAFE (mercati sviluppati non statunitensi) e l'Indice MSCI Emerging Markets (mercati emergenti). Stime aggiornate al 30 novembre 2023.

Viste le difficoltà del 2023, è logico aspettarsi una ripresa degli utili nel 2024. Tuttavia, esistono diversi rischi che potrebbero innescare revisioni sostanziali degli utili, tra cui il rallentamento della spesa dei consumatori, la contrazione della crescita economica in Europa e in Cina e l'escalation del rischio geopolitico dovuto alle guerre in Ucraina e in Israele.

"Non credo che sarà un anno terribile per gli utili societari, ma ritengo più probabile una crescita del 6-8% negli Stati Uniti", afferma Jared Franz, economista di Capital Group, "e potenzialmente più elevata in alcuni mercati emergenti".

Gli investitori potrebbero guardare ai leader di mercato del 2023 - i titoli a grande capitalizzazione statunitensi che guidano la rivoluzione dell'intelligenza artificiale (IA) - come a una continua fonte di forza nel 2024, quando le applicazioni si diffonderanno in tutta l'economia, stimolando potenzialmente un'ulteriore crescita degli utili.

Portafogli azionari eccessivamente concentrati?

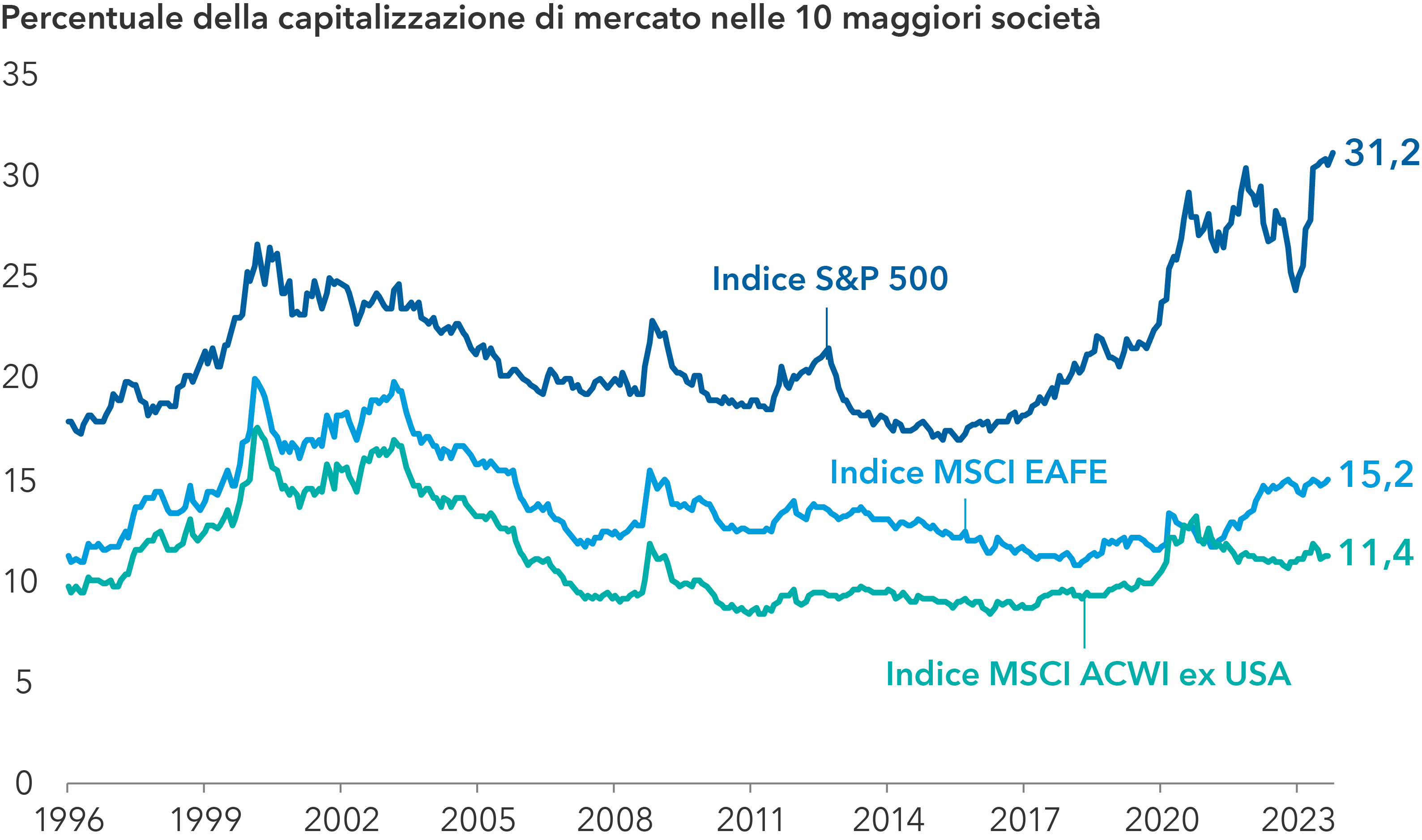

Tuttavia, gli investitori sembrano ben consapevoli del fatto che il mercato azionario statunitense è "top heavy". Ciò che forse non sanno è che l'Indice S&P 500 è più concentrato di quanto non fosse al culmine dell'era delle dot-com.

A settembre, le cinque maggiori società dell'S&P 500 rappresentavano il 24% della capitalizzazione di mercato dell'indice, a fronte di una ponderazione del 19% per le cinque maggiori società dell'indice nel marzo 2000.

Per quanto riguarda i guadagni di mercato, solo sette società - Apple, Meta, Microsoft, NVIDIA, Amazon, Alphabet e Tesla - hanno contribuito per un incredibile 130% al rendimento totale dell'indice nei primi 10 mesi del 2023. In altre parole, senza i cosiddetti "Magnifici sette" l'S&P 500 avrebbe incassato un ribasso.

La diversificazione rimane essenziale

Tali livelli di concentrazione comportano un possibile rischio per gli investitori, in particolare per quelli che scelgono indici passivi e cercano di replicare il modello di rendimento del benchmark. Secondo il gestore di portafoglio azionario Lawrence Kymisis, anche se gli innovatori tecnologici potrebbero continuare a guidare il mercato nel 2024, gli investitori dovrebbero valutare l'idea di diversificare le loro partecipazioni azionarie, ove possibile.

"Molti di questi leader tecnologici potrebbero anche continuare ad essere buoni investimenti a lungo termine, ma credo che gli investitori non debbano concentrare così tanto il portafoglio su un numero ristretto di società con modelli di business simili", afferma Kymisis. "Considerato il livello di incertezza economica che sicuramente caratterizzerà anche il 2024, ritengo che la diversificazione sia più che mai essenziale. E credo che noi di Capital Group siamo in grado di individuare le grandi società in diversi settori dei mercati di tutto il mondo, compresi i leader tecnologici statunitensi".

Un rapido confronto dell'S&P 500 con gli altri principali indici azionari dei mercati sviluppati mostra che questi ultimi sono meno concentrati e, di conseguenza, possono offrire una gamma più ampia di opportunità. Al 31 ottobre 2023, le 10 maggiori società incluse nell'Indice S&P 500 rappresentavano una ponderazione del 31,2% dell'indice. Per contro, le 10 maggiori società incluse nell'Indice MSCI EAFE, un indicatore generale dei mercati sviluppati non statunitensi, rappresentavano il 15,2% della ponderazione dell'indice.

L'S&P 500 è particolarmente "top heavy" rispetto ai livelli storici e ai mercati internazionali

Fonti: Capital Group, Morningstar. Dati al 31 ottobre 2023.

Tendenze contrastanti sui mercati internazionali

"Ciò non significa che una qualsiasi forma di diversificazione andrà a beneficio degli investitori", aggiunge Kymisis. "Ci sono molti pesci nel mare e il nostro lavoro come gestori di portafogli attivi è quello di identificare le società che potrebbero rientrare nelle prossime ondate di leader di mercato."

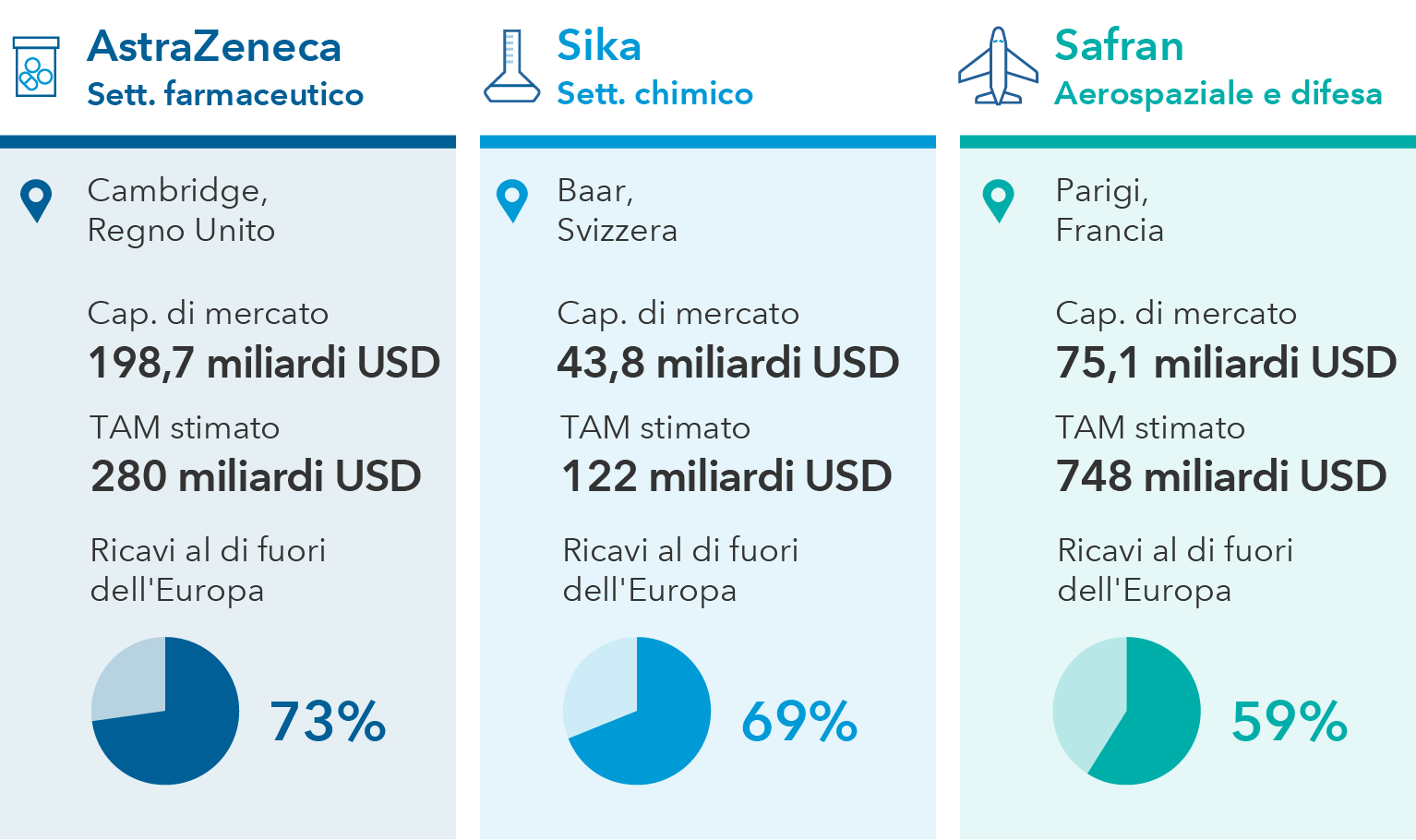

I giganti tecnologici statunitensi non hanno il monopolio sull'innovazione. L'Europa ospita realtà pionieristiche all'avanguardia in ambito sanitario, aerospaziale e in altri settori.

Un esempio è AstraZeneca, lo sviluppatore britannico-svedese di vaccini contro il COVID e produttore del trattamento contro il tumore al polmone Tagrisso. L'azienda ha investito in modo massiccio in ricerca e sviluppo, dando vita a una ricca pipeline di terapie in fase avanzata di sperimentazione per il trattamento di malattie oncologiche e rare.

I viaggi aerei sono un altro settore in crescita secolare in molti Paesi e la domanda di nuovi velivoli è in crescita. Con i requisiti di emissione più rigorosi imposti dalle autorità di regolamentazione in Europa e in tutto il mondo, l'innovazione sarà fondamentale anche per risolvere le sfide legate alla sostenibilità nel settore aerospaziale.

"Le compagnie aeree saranno incentivate a ordinare i velivoli più recenti ed efficienti, creando un catalizzatore per i maggiori produttori", afferma Michael Cohen, gestore di portafoglio azionario.

Per illustrare il tema della ricerca di efficienza, Safran - il principale produttore mondiale di motori per velivoli a fusoliera stretta - sta sviluppando in partnership con General Electric motori in grado di ridurre le emissioni del 20%.

L'Europa ospita molte società innovative in un'ampia gamma di settori

Fonti: Capital Group, Aviation Week Intelligence Network, relazioni aziendali, FactSet, Global Market Insights, MSCI. Le società sopra citate sono esempi di società europee operanti in settori selezionati con una base di ricavi geograficamente diversificata; ciascuna delle società selezionate è tra le 10 maggiori aziende in termini di valore di mercato per i rispettivi settori all'interno dell'Indice MSCI Europe. Le percentuali geografiche dei ricavi rappresentano le stime di FactSet sulla base dei dati societari riportati più di recente, al 30 novembre 2023. Per "TAM" si intende il mercato totale disponibile (total addressable market).

Giappone: misure per generare valore per gli investitori

Nonostante le profonde difficoltà dell'economia giapponese, alcune società innovative del Paese hanno creato imprese durevoli con ampi vantaggi altamente difendibili. Ad esempio, SMC è leader nella produzione di componenti per apparecchiature robotiche e semiconduttori e TDK è tra i maggiori produttori di batterie per veicoli elettrici di fascia alta.

Molte società giapponesi sono tristemente note per la loro tendenza ad accumulare liquidità e per la scarsa governance. Ora però, sia il governo che la Borsa di Tokyo stanno incoraggiando le imprese ad adottare riforme volte a migliorare la redditività e a sostenere le valutazioni dei titoli. Tra queste rientrano misure finalizzate a ridurre la liquidità nei bilanci e a liberarsi degli asset che non generano risultati soddisfacenti. Circa un terzo delle società giapponesi ha un rapporto prezzo/valore contabile (una metrica finanziaria utilizzata per confrontare il valore contabile di una società con la sua capitalizzazione di mercato) inferiore al valore dei rispettivi attivi sottostanti.

Le riforme proposte potrebbero sbloccare opportunità in tutti i settori.

I mercati emergenti escono dall'ombra della Cina

Nei mercati emergenti, è probabile che la Cina continuerà a dominare la scena, anche se stanno emergendo nuove opportunità in Paesi come India, Indonesia e Messico - regioni in cui la crescita delle infrastrutture sta accelerando, i bilanci dei governi sono più solidi e i cambiamenti nella catena di fornitura stanno stimolando le economie locali.

Nuove strade, insediamenti abitativi e parchi industriali hanno reso alcune zone dell'India irriconoscibili rispetto a pochi anni fa. L'Indonesia dal canto suo sta attirando investimenti esteri per sviluppare la catena di fornitura dei veicoli elettrici. E il Messico sta diventando un hub di reshoring, in quanto le economie occidentali stanno cercando di riconfigurare le catene di approvvigionamento.

Le opportunità di investimento spaziano dalle banche ai produttori di componenti per aerei, dagli immobiliaristi alle società minerarie e di consumo. Al contempo, la rapida espansione delle piattaforme tecnologiche basate sulla telefonia mobile sta facendo leva sulla domanda di servizi per i consumatori.

Potenziale di diversificazione dalle società che corrispondono dividendi

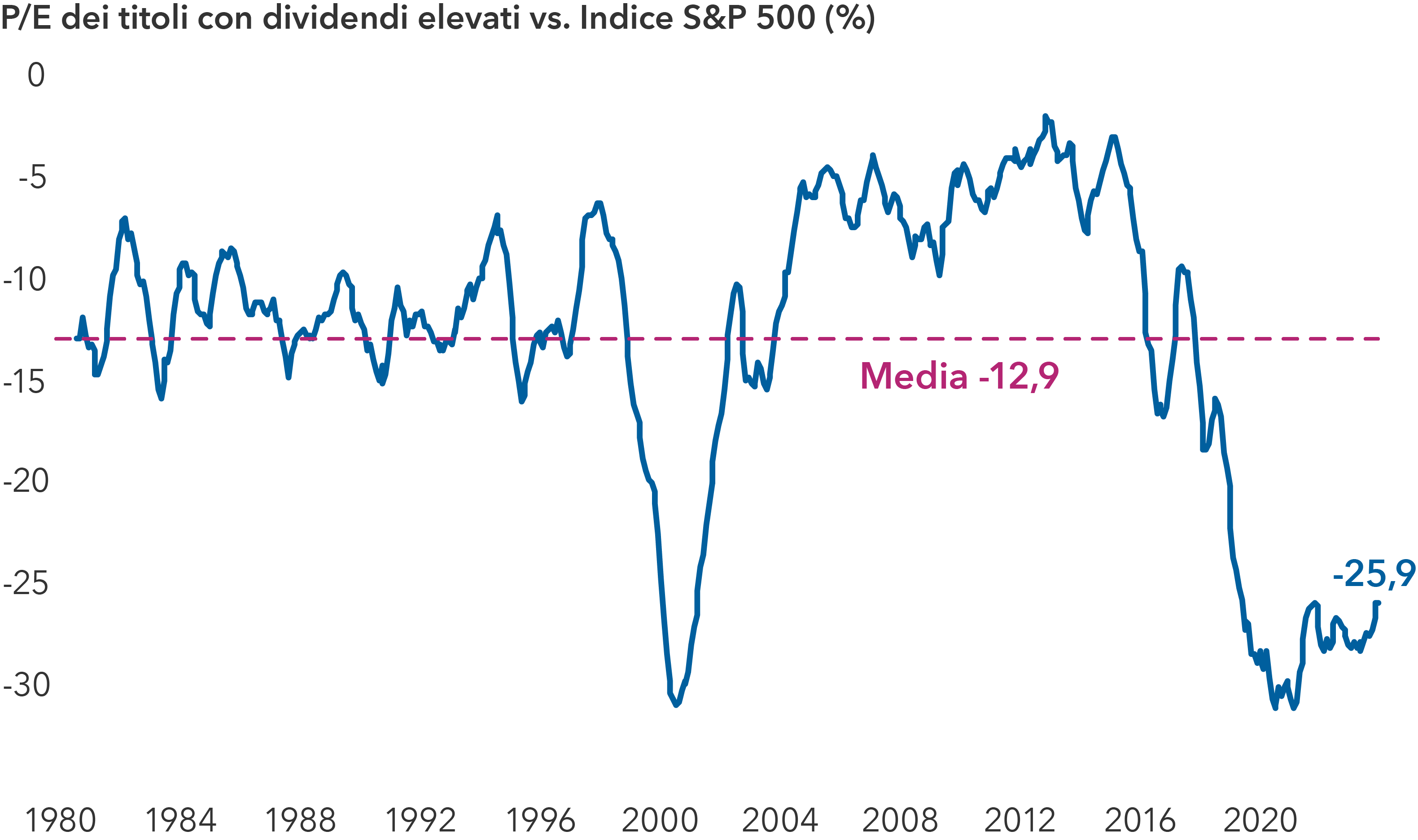

Mentre gli investitori erano concentrati sul potente rally del mercato dominato dall'intelligenza artificiale, le valutazioni dei titoli a dividendo si sono silenziosamente spostate verso i minimi pluridecennali rispetto al mercato più ampio. Con la crescita economica prevista per il 2024 e il potenziale di recessione che permane, i dividendi potrebbero assumere un ruolo più importante nel determinare i rendimenti totali per gli investitori.

Le valutazioni delle società che corrispondono dividendi elevati sono di gran lunga inferiori alla media di mercato

Fonti: Capital Group, Goldman Sachs. Al 28 novembre 2023. I titoli con dividendi elevati si riferiscono alla coorte di titoli inclusi nell'Indice S&P 500 con rendimento da dividendi incluso nel quintile maggiore (neutrale a livello settoriale) all'interno dell'indice. La linea rappresenta la media uniforme a sei mesi. Rapporto P/E = rapporto prezzo/utili. I risultati passati non sono una previsione dei risultati futuri.

Alcune realtà che distribuiscono dividendi in svariati settori stanno adottando strategie per stimolare la domanda delle loro offerte. Ad esempio, la società farmaceutica al dettaglio CVS Health sta lanciando una nuova divisione che collaborerà con i produttori di farmaci per produrre versioni biosimilari e più accessibili di importanti terapie.

Una fonte di stabilità può provenire anche da altre società che corrispondono dividendi e le cui offerte tendono a mantenere una domanda costante attraverso i cicli di mercato. Ad esempio, molte delle offerte del produttore di bevande Keurig Dr Pepper, come Canada Dry e Snapple, vantano un forte riconoscimento del marchio e una domanda relativamente stabile attraverso i cicli economici.

"È difficile sapere quando un ciclo si invertirà: per questo gli investitori dovrebbero cercare sia aziende con potenziale di crescita sia società che corrispondono dividendi e che possono contribuire a mitigare la volatilità del mercato", afferma Diana Wagner, gestore di portafoglio azionario. "La valutazione quindi è importante, ma è essenziale distinguere tra i valori reali e le aziende dove le prospettive di business stanno peggiorando".

Our latest insights

-

-

-

-

European Equity

-

Indicatori economici

Ricevi aggiornamenti dal nostro team di investimento.

Iscriviti subito per ricevere ogni due settimane nella tua casella di posta in arrivo le informazioni più importanti del settore e gli articoli puntuali.

I risultati passati non sono indicativi di quelli futuri. Non è possibile investire direttamente in un indice, che non è gestito. Il valore degli investimenti e del relativo reddito può aumentare come diminuire e l'investitore potrebbe perdere in parte o per intero l'importo dell'investimento iniziale. Le presenti informazioni non intendono fornire consulenza fiscale, per gli investimenti o di altra natura, né essere una sollecitazione all'acquisto o alla vendita di titoli.

Le dichiarazioni espresse da un singolo individuo rappresentano l'opinione di tale persona alla data di pubblicazione e non coincidono necessariamente con le opinioni di Capital Group o delle sue affiliate. Salvo diversamente indicato, tutte le informazioni si intendono alla data riportata. Alcune informazioni potrebbero provenire da terze parti e, di conseguenza, l'affidabilità di tali informazioni non è garantita.

Capital Group gestisce le azioni mediante tre gruppi d'investimento. Questi gruppi effettuano investimenti e assumono decisioni di voto per delega in modo indipendente. I professionisti dell'investimento obbligazionario forniscono servizi di ricerca e gestione degli investimenti a reddito fisso a livello dell'intera organizzazione Capital; tuttavia, per i titoli con caratteristiche di tipo azionario, essi operano unicamente per conto di uno dei tre gruppi d'investimento azionario.