Pour commencer, les acteurs des secteurs industriels et manufacturiers semblent se réveiller d’une longue torpeur. Certaines entreprises ont rationalisé leurs processus opérationnels et réduit leurs coûts de manière à accroître leurs chances de participer à une croissance économique moins concentrée. Dans les transports, par exemple, la compagnie ferroviaire Union Pacific a dévoilé son intention d’acquérir Norfolk Southern Railway, pour créer une ligne transcontinentale qui relierait différentes régions des États-Unis et du Canada. « Cette stratégie permettrait de réduire les temps de fret, de rendre le ferroviaire plus compétitif par rapport au routier et d’abaisser les coûts pour les clients », précise Brittain Ezzes. Son concurrent CSX a lui aussi pris des mesures pour réduire ses coûts et accroître ses performances.

Les secteurs de l’aéronautique et de la défense sont quant à eux soutenus par deux tendances mondiales : la flambée de la demande de voyages aériens, ainsi que la hausse des budgets militaires traduisant des efforts de modernisation en Europe et au Moyen-Orient En conséquence, le carnet de commandes de moteurs à réaction de GE Aerospace s’est hissé au niveau spectaculaire de 190 milliards USD début 2026, tandis que l’équipementier militaire américain RTX bénéficie d’une hausse de la demande de radars et de systèmes de défense antimissile. « D’après mon analyse, le secteur de l’aéronautique se situe au milieu d’une longue phase d’investissement », complète Brittain Ezzes.

Ensuite, dans le secteur de la restauration, les consommateurs voudront toujours être servis par des humains. Starbucks mise par exemple désormais sur l’expérience client dans ses boutiques, sous la houlette de son nouveau CEO, Brian Niccol, qui a tiré de l’ornière plusieurs autres enseignes en difficulté.

Enfin, aux États-Unis, le secteur de la santé se heurte à des pressions réglementaires et à l’évolution des coûts médicaux, mais le fait que certains produits soient strictement réglementés limite le risque de concurrence. Prenons le cas du fabricant de matériel chirurgical, Medtronic, qui exploite plus de 70 usines à travers le monde, et a en outre réduit ses coûts en consolidant ses centres de distribution et se séparant de sa division diabète. « Les barrières à l’entrée sont quasiment infranchissables dans cette filière, et le vieillissement démographique devrait accroître la demande d’actes médicaux », précise Brittain Ezzes.

2. Les entreprises jetées avec l’eau du bain de l’IA

Bien des secteurs – des logiciels, de la finance ou du conseil, pour ne citer qu’eux – sont considérés comme particulièrement vulnérables aux bouleversements engendrés par l’arrivée de l’IA. Ces dernières semaines, des fournisseurs de données comme LegalZoom.com, Thomson Reuters et FactSet Research Systems ont lourdement chuté en bourse quand Anthropic a annoncé que son agent Claude pouvait désormais réaliser automatiquement différentes tâches administratives, notamment dans le domaine juridique et dans la recherche.

« Le marché semble en avoir conclu que l’arrivée de la concurrence de l’IA signera la fin de la plupart des éditeurs de logiciels SaaS (Software as a Service) », explique Mark Casey, gérant de portefeuille actions chez Capital Group. « Ce sera probablement le cas d’une partie d’entre eux, mais certains semblent immunisés, tandis que d’autres pourraient même être portés par l’IA. Je surveille de près ces entreprises, pour identifier les opportunités qui ont été jetées avec l’eau du bain. »

La plateforme de gestion de la relation client Salesforce, par exemple, s’est retrouvée dans la tourmente : son action a plongé à cause des annonces selon lesquelles ses fonctionnalités peuvent être facilement réalisées par un agent IA. Mais la société s’active pour intégrer des fonctionnalités d’IA dans ses produits, et le fait que son système soit profondément ancré dans les flux de travail des entreprises pourrait l’aider à résister à la concurrence des outils dopés à l’IA.

Les acteurs du conseil informatique, non plus, n’ont pas été épargnés, comme Gartner et Accenture, qui proposent des services de recherche et accompagnent les entreprises dans leurs choix technologiques.

« Les deux groupes ont riposté en lançant des initiatives pour aider leurs clients à identifier les cas d’usage de l’IA générative et à intégrer ces outils à leurs activités. Il faut aussi rappeler que l’IA ne fait qu’accroître la complexité du processus décisionnel dans le domaine informatique », souligne Mark Casey.

3. Les fournisseurs de matériel et d’équipements pour l’IA

Sans entreprises traditionnelles, il ne peut y avoir de nouvelle économie. Il est bien connu que l’infrastructure d’IA est très dépendante des fabricants d’équipements de production d’énergie et de refroidissement, ainsi que des fournisseurs d’électricité et des compagnies minières.

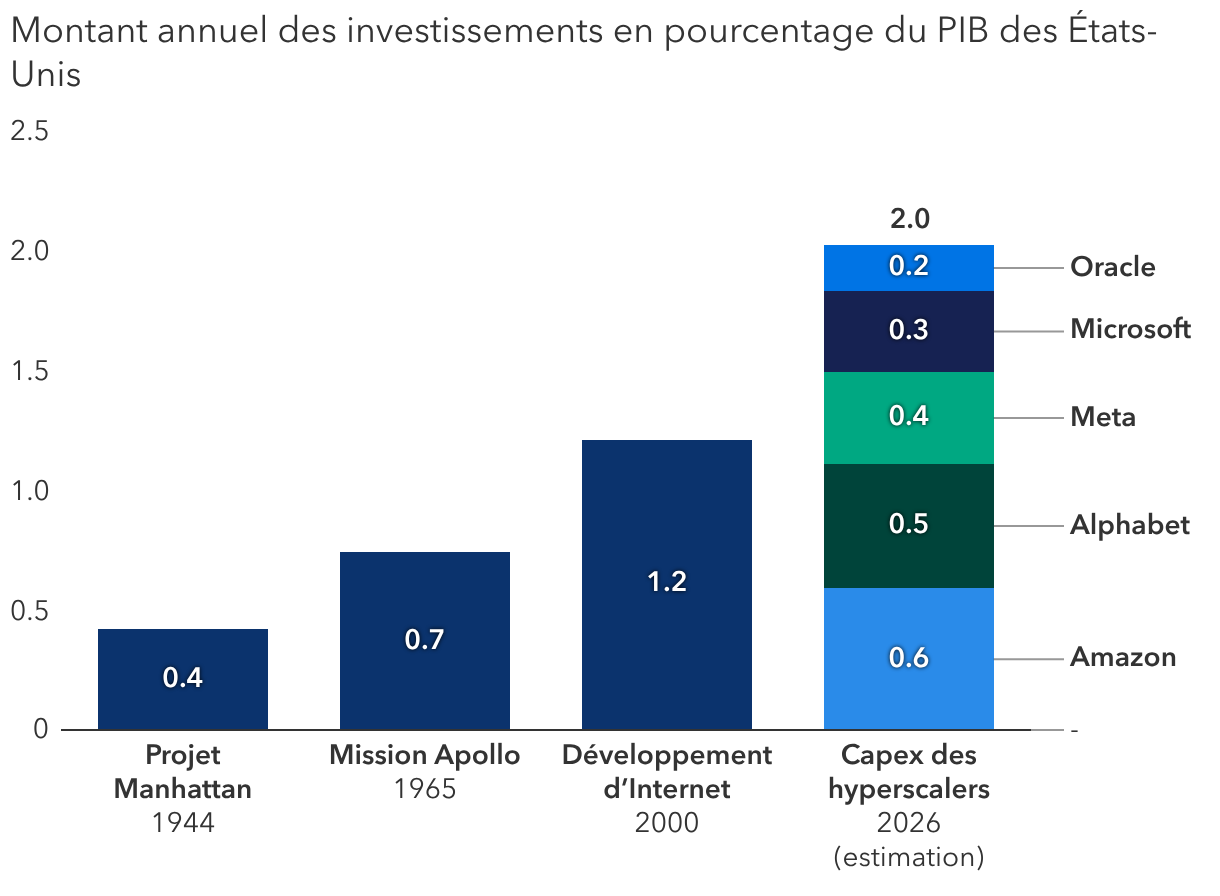

Les hyperscalers au cœur de la révolution de l’IA se sont engagés à dépenser 650 milliards USD, principalement pour construire des centres de données dédiés à l’IA. « C’est plus de deux fois et demie le montant de 2025 », fait remarquer Brittain Ezzes. Ces sommes sans équivalent dans l’histoire pourraient contribuer à générer 2 % du PIB, loin devant d’autres grands programmes qui, à l’instar du projet Manhattan dans les années 1940 ou de la mission Apollo en 1965, ont été à l’origine d’innovations qui ont durablement transformé plusieurs secteurs et donné naissance à de nouvelles entreprises.