Categories

Commerce

Tarifs douaniers : que réserve l’avenir pour les actions, les obligations et le dollar américain?

Jody Jonsson

Jody Jonsson

Jens Søndergaard

Jens Søndergaard

Chitrang Purani

Chitrang Purani

Timothy Ng

Timothy Ng

30 avril 2025

L’annonce des tarifs douaniers par l’administration Trump le 2 avril a déclenché une période d’incertitude accrue concernant la politique commerciale et l’ordre économique et géopolitique plus large qui pourrait s’en dégager. Les marchés continueront vraisemblablement à osciller au gré des avancées dans les négociations tarifaires, ainsi que de l’évolution des politiques monétaire et fiscale américaines.

Mais à mesure que les investisseurs évalueront leurs portefeuilles et la répartition des actifs, ils devront composer avec quelques nouveaux paradigmes au cours des prochaines années. Plusieurs de nos gestionnaires de portefeuille et économistes partagent leurs points de vue sur les implications potentielles pour l’économie, le dollar américain, les actions et les marchés obligataires.

1. La prime de risque sur les actions sera probablement plus élevée

« Pour les marchés mondiaux, je pense qu’une incertitude accrue se traduit par des taux d’actualisation plus élevés et probablement par des valorisations plus faibles », déclare Jody Jonsson, gestionnaire de portefeuille d’actions et vice-présidente de Capital Group.

Les actions américaines sont les plus exposées à un risque de dépréciation, car leurs valorisations ont été élevées ces dernières années, en particulier dans le secteur technologique. À l’approche de 2025, l’indice S&P 500 se négociait à 21,5 fois les bénéfices sur la base du ratio cours/bénéfice prévisionnel sur 12 mois. Ce multiple a reculé à 18,6 fois, soit légèrement au-dessus de sa moyenne sur 10 ans. En comparaison, l’indice S&P/TSX se négociait à 16,2 fois les bénéfices sur une base prévisionnelle de 12 mois au début de 2025, et s’établissait à 15,7 au 30 avril, bien en deçà du chiffre américain.

« Personne ne peut nier que le marché américain était surévalué à l’aube de cette période. Évidemment, il y a des gagnants et des perdants sous la surface, mais cela pourrait tout de même constituer un vent contraire difficile à surmonter pour l’ensemble du marché. Une dépréciation touche tout le monde, mais certains plus que d’autres », explique l’économiste Darrell Spence. « Dans un monde confronté à une inflation plus élevée, une croissance peut-être plus lente et une démondialisation, peut-on revenir à un ratio cours/bénéfice de 22? Probablement pas, mais peut-être que 17 ou 18 reste acceptable », notamment dans un contexte où l’on s’attend à des gains provenant de l’innovation, des progrès dans le domaine des soins de santé et d’autres secteurs productifs.

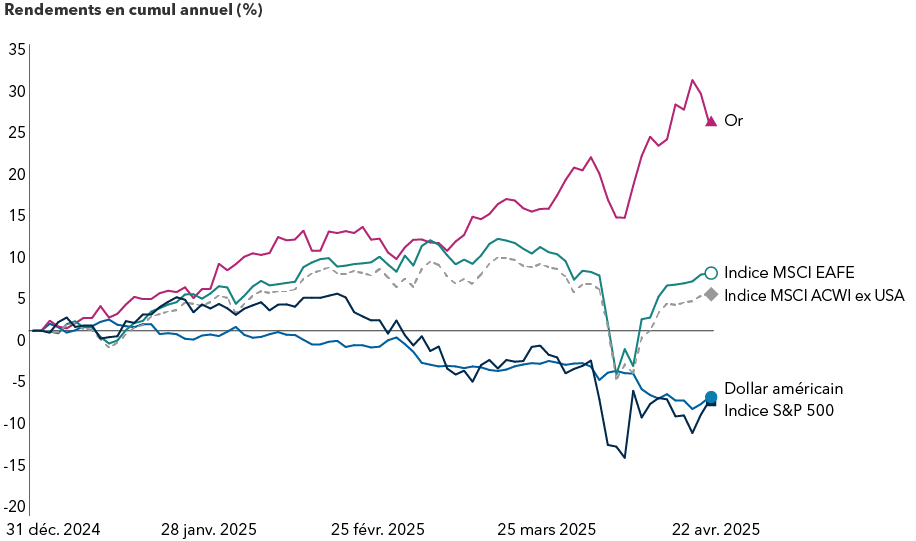

Les actions américaines et le dollar ont été à la traîne par rapport aux autres catégories d’actifs

Sources : FactSet, MSCI, S&P Global. Or : cours continu du New York Mercantile Exchange. Dollar américain : indice du dollar américain (DXY). Données au 22 avril 2025. Les rendements sont en USD.

Au cours des quatre derniers mois, les prévisions consensuelles des bénéfices des entreprises du S&P 500 ont chuté de plus de 3 %. Les bénéfices du S&P 500 devraient croître de 10,7 % en 2025. Ces estimations pourraient encore être revues à la baisse, à mesure que le marché digère les résultats du premier trimestre. Par ailleurs, de nombreuses entreprises reportent leurs projets de dépenses en capital tant qu’elles n’y voient pas plus clair dans les politiques.

Malgré les turbulences actuelles du marché, il existe tout de même un point positif. « Gardez à l’esprit que ce repli du marché est dû à des facteurs politiques et non à un mouvement de vente provoqué par la faiblesse des fondamentaux des entreprises, comme nous l’avons vu lors de la bulle Internet en 2001 ou de la crise des prêts hypothécaires en 2008 », explique Chris Buchbinder, gestionnaire de portefeuille d’actions. « Des marchés faibles peuvent offrir d’excellentes occasions d’acheter de bonnes entreprises à des prix d’autant plus intéressants. »

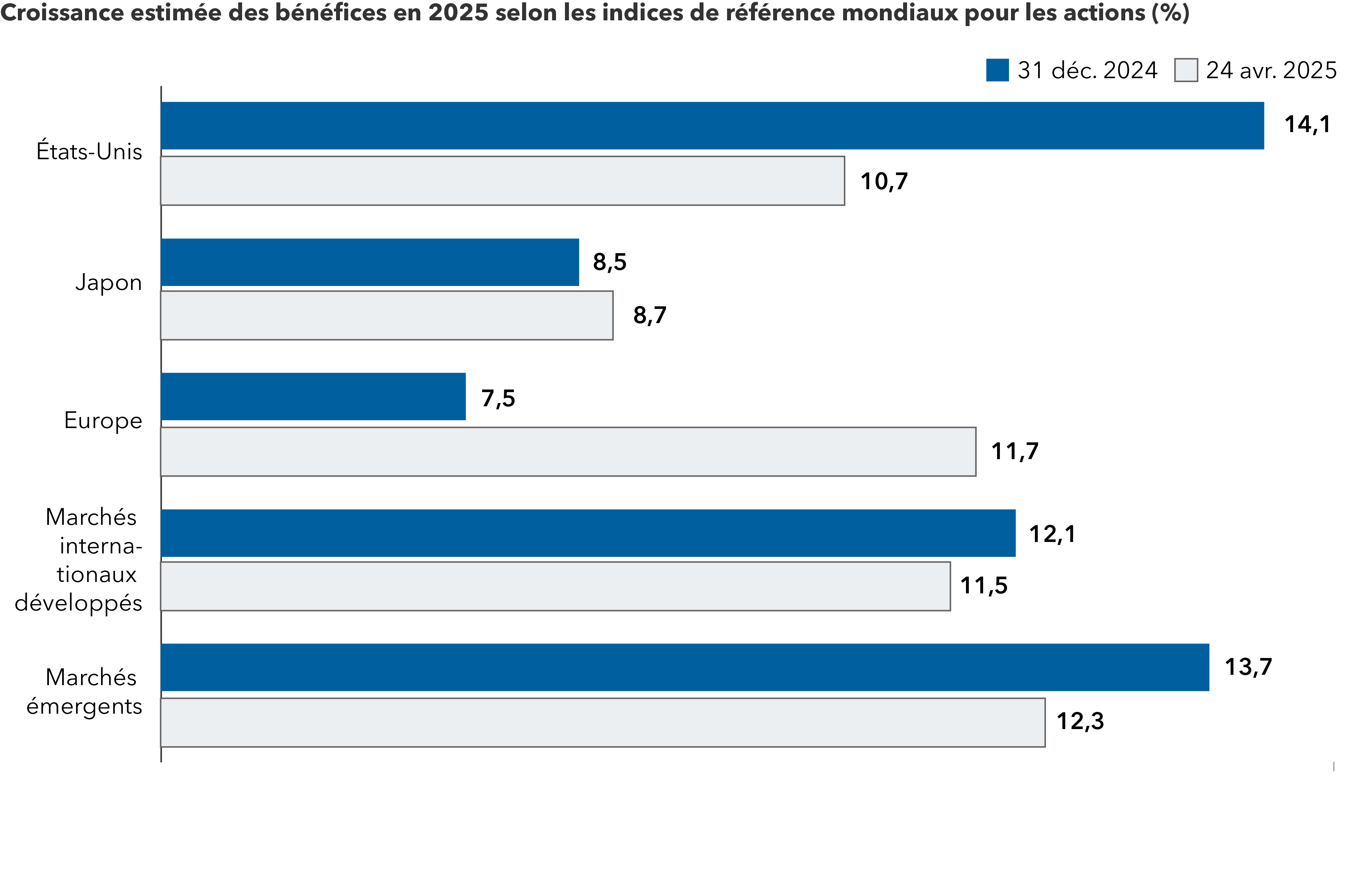

Les estimations des bénéfices mondiaux sont susceptibles d’être revues à la baisse

Sources : Capital Group, FactSet, MSCI, S&P Global. La croissance annuelle estimée des bénéfices est représentée par la moyenne des estimations consensuelles du bénéfice par action pour les exercices clos en décembre 2024 et décembre 2025, pour l’indice S&P 500 (États-Unis), l’indice MSCI Japan (Japon), l’indice MSCI Europe (Europe), l’indice MSCI EAFE (marchés développés) et l’indice MSCI EM (marchés émergents). Les estimations sont établies au 24 avril 2025.

2. Les actions internationales disposent de nouveaux catalyseurs

Le récent repli des actions américaines ramène l’attention sur les titres internationaux. Ces dernières années, l’argument principal en faveur des actions internationales était leur valorisation moins élevée que celle des entreprises américaines comparables. Mais d’autres catalyseurs entrent désormais en jeu.

À la suite des importantes mesures de relance budgétaire annoncées par l’Allemagne en mars, les perspectives de croissance se sont nettement améliorées pour la première économie européenne. De manière plus générale, les États membres de l’Union européenne se concentrent sur la revitalisation économique, à la lumière d’un rapport sur la compétitivité rédigé par l’économiste et ancien Premier ministre italien Mario Draghi, ainsi qu’en raison des tensions commerciales croissantes avec des partenaires commerciaux majeurs, tels que les États-Unis et la Chine.

Les actions allemandes se sont révélées particulièrement résistantes, reflétant l’amélioration du sentiment à l’égard de l’économie du pays et des perspectives européennes dans leur ensemble. Les banques commerciales européennes sont bien placées pour en tirer parti, tout comme de nombreuses entreprises du secteur de la défense.

Dans l’ensemble, les valorisations restent plus attrayantes sur les marchés hors États-Unis. En outre, l’indice MSCI EAFE (Europe, Australasie, Extrême-Orient) et l’indice MSCI All Country World ex USA ont, par rapport au S&P 500, une pondération plus importante de l’industrie lourde, de l’énergie, des matériaux et des produits chimiques. Cela pourrait s’avérer utile dans un contexte d’augmentation des dépenses d’infrastructure.

« L’investissement mondial pourrait être en train de revenir sur le devant de la scène », estime Mme Jonsson. « Depuis 15 ans, toute l’attention est focalisée sur les États-Unis. Il y a une occasion d’investir dans un marché plus large et d’étendre ses ailes »

Les marchés émergents se négocient avec une décote importante par rapport aux États-Unis et présentent des occasions de croissance sur plusieurs marchés. Prenons l’exemple du Brésil. La plus grande économie d’Amérique latine n’est pas soumise à des tarifs douaniers élevés de la part des États-Unis. En tant que l’un des plus grands producteurs mondiaux de produits agricoles et de produits de base, le Brésil pourrait trouver de nouvelles occasions commerciales avec la Chine, qui fait face à des tarifs douaniers exorbitants imposés par les États-Unis.

S’inspirant du modèle japonais, la Corée du Sud souhaite que les entreprises se concentrent sur l’augmentation de leur rendement des capitaux propres et de leur valeur comptable. Les résultats potentiels pourraient être des dividendes plus importants, des rachats d’actions et des cessions d’actifs. Quant à la Chine, elle pourrait être contrainte de prendre des mesures plus vigoureuses pour stimuler la consommation et libérer l’énorme épargne des ménages pour la rediriger vers le marché immobilier et la consommation en général.

Ces facteurs dans les marchés émergents (dont beaucoup se négocient sous leur moyenne sur 10 ans sur la base du ratio cours/bénéfice prévisionnel) pourraient entraîner une réévaluation à la hausse.

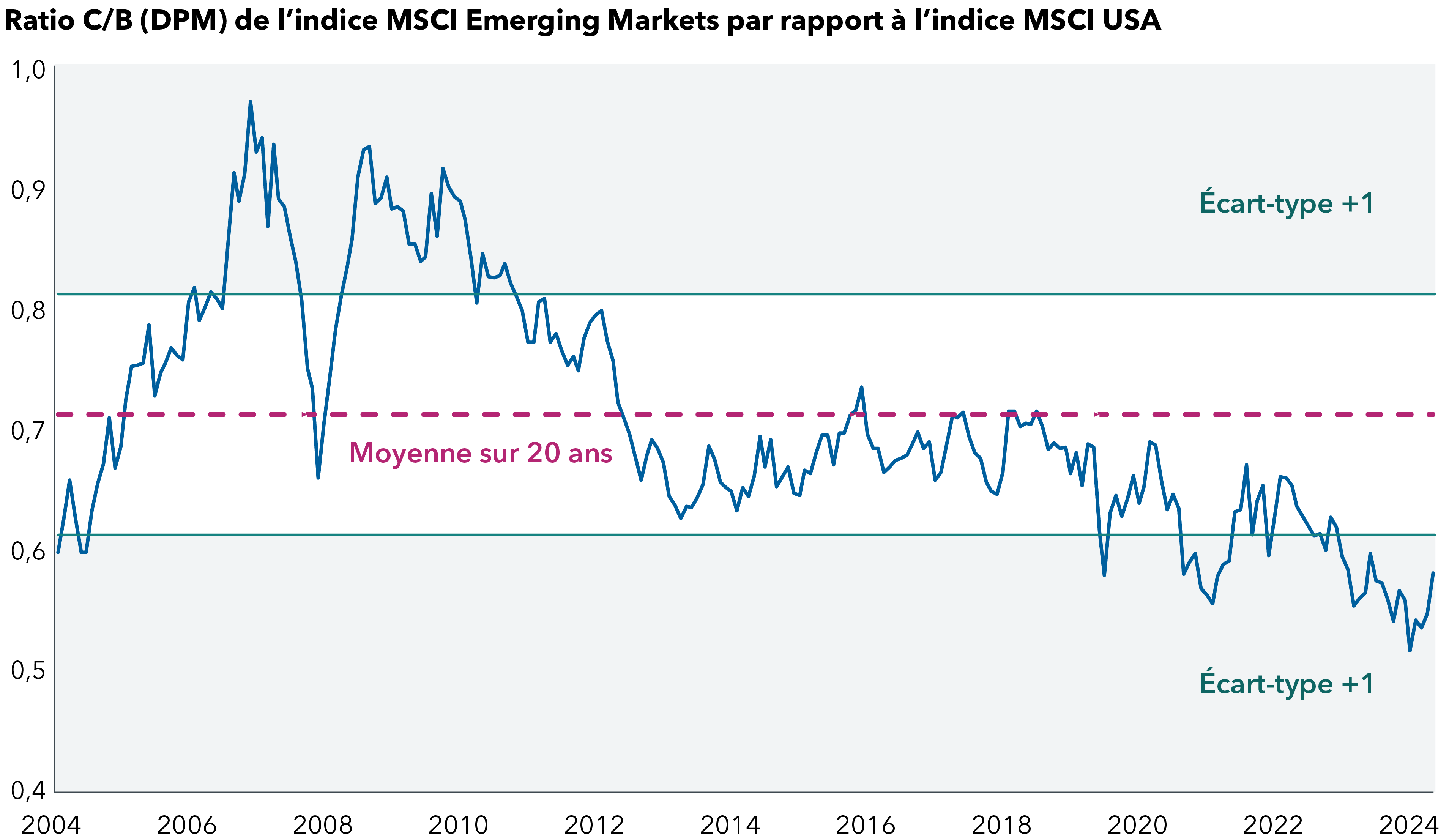

Les marchés émergents se négocient à une décote historique par rapport aux actions américaines

Sources : Capital Group, FactSet, MSCI. Données au 31 mars 2025. C/B : cours/bénéfice. DPM : douze prochains mois. L’écart-type est une mesure de la dispersion des données par rapport à la moyenne. Un chiffre positif ou négatif plus élevé indique une dispersion plus importante.

3. Ne faites pas tout de suite une croix sur le dollar américain

L’affaiblissement du dollar a soulevé des questions quant à la nature de valeur refuge de la monnaie américaine et à la possibilité d’un déclin structurel à plus long terme. Par exemple, le dollar canadien s’est apprécié de 4,4 % par rapport au billet vert au 30 avril. Selon Jens Søndergaard, analyste des devises chez Capital Group, il est prématuré de parler d’un changement de régime.

« Nous avons observé une baisse progressive du dollar américain à mesure que l’opération de portage s’est partiellement débouclée. Le dollar américain a reculé de 10 % par rapport à son sommet atteint début janvier 2025, en se basant sur l’indice DXY qui représente un panier des principales monnaies des pays développés, mais seulement de 5 % par rapport à un indice plus large qui inclut les marchés émergents », a-t-il déclaré. « Dans le DXY, par exemple, une partie de l’affaiblissement relatif du dollar que nous avons observé s’explique par le renforcement relatif de l’euro. »

La récente dépréciation du dollar reflète en grande partie la remise en question de l’exceptionnalisme américain par les acteurs du marché. Ils ont notamment revu à la baisse les perspectives de croissance économique des États-Unis, ce qui implique un rétrécissement de l’écart entre les taux de croissance et les taux d’intérêt américains et ceux de l’Europe ou d’autres régions du monde », explique M. Søndergaard.

« N’oubliez pas que la monnaie est un phénomène à double sens. Pour l’instant, l’orientation du dollar reflète la croissance relative des États-Unis par rapport au reste du monde », ajoute-t-il.

À court terme, les écarts entre les taux d’intérêt réels suggèrent que nous pourrions assister à une nouvelle baisse de 5 % du dollar américain. Toutefois, à long terme, une baisse soutenue du dollar nécessiterait une hausse constante de la croissance dans le reste du monde.

Selon Robert Lind, économiste chez Capital Strategy Research, il faudra peut-être attendre 2026 pour voir une reprise significative de la croissance en Europe, compte tenu de l’impact de l’incertitude tarifaire à court terme. L’économie chinoise, autre moteur de la croissance mondiale, n’a pas encore retrouvé son élan.

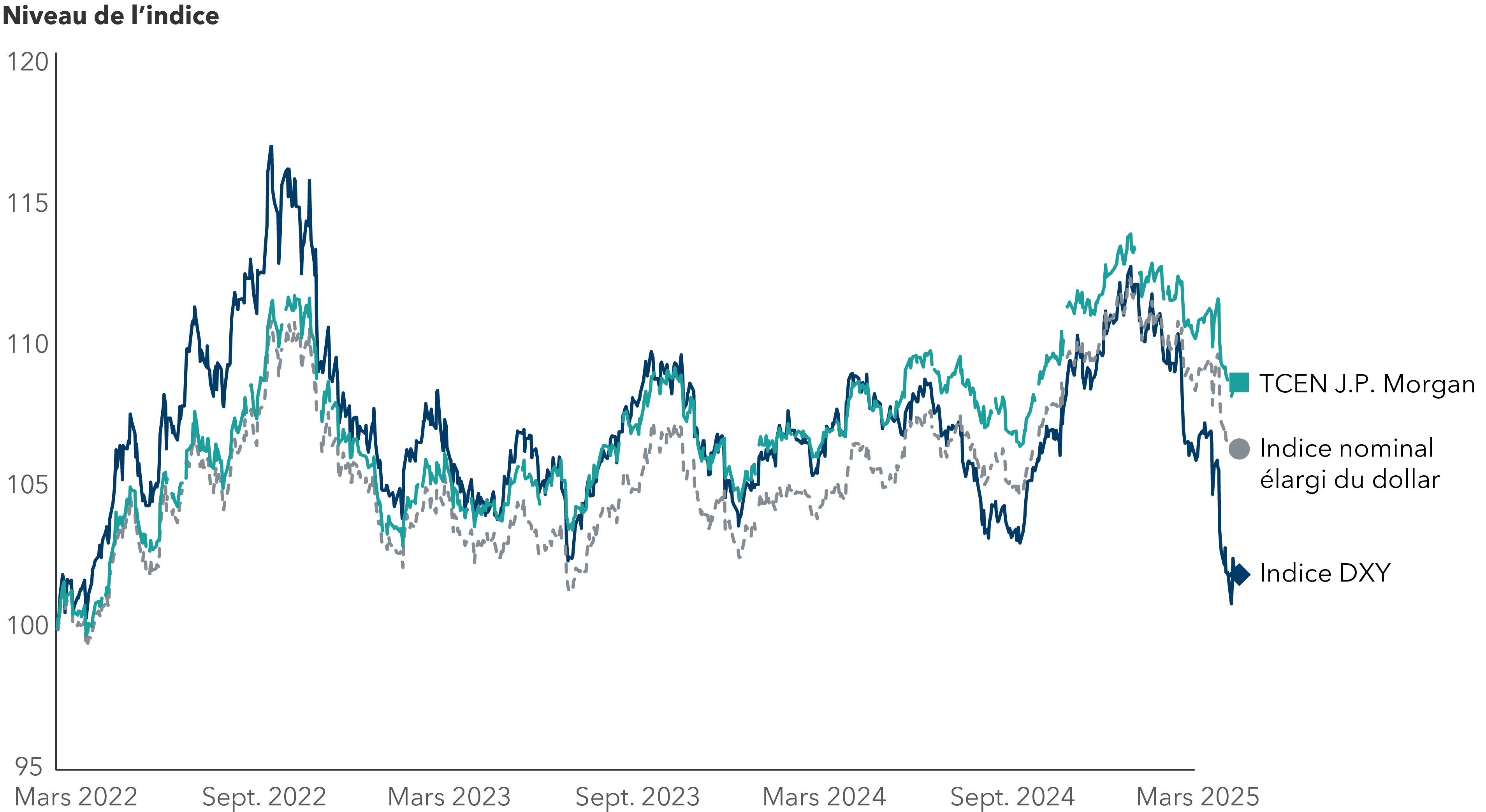

Le dollar américain est tombé à son plus bas niveau depuis début 2022.

Source : Bloomberg. Indices présentés : L’indice du dollar américain, l’indice U.S. Federal Reserve trade-weighted Nominal Broad Dollar, le taux de change effectif nominal (TCEN) élargi des États-Unis selon J.P. Morgan. Données du 1er mars 2022 au 24 avril 2025. Les données relatives à l’indice U.S. Fed Trade Weighted Nominal Broad Dollar couvrent la période allant jusqu’au 18 avril 2025. Indexé à 100.

4. La croissance économique américaine va ralentir

La croissance économique américaine devrait perdre de son élan, alors même que l’inflation augmente dans un contexte d’incertitude politique accrue. Sans changement de cap dans la politique actuelle, les risques de récession restent d’actualité.

« On observe déjà que les entreprises suspendent leurs projets de dépenses en capital et font preuve de plus de prudence et de retenue en matière d’embauche – il s’agit là de deux domaines qui sont habituellement porteurs d’expansion économique », explique l’économiste Jared Franz. « Par conséquent, j’ai revu à la baisse mes estimations pour l’économie américaine et je table désormais sur une croissance d’environ 1 % à 1,5 % cette année.

« De façon générale, je prévois un ralentissement de la croissance, une inflation plus élevée et des baisses de taux d’intérêt qui pourraient commencer dès juin. Pour que les perspectives s’améliorent à court terme, il faudrait selon moi des signaux comme la conclusion d’accords tarifaires et une mise en œuvre plus rapide que prévu de mesures budgétaires telles que des baisses d’impôts.

Cependant, l’économie risque de ralentir davantage si l’incertitude entourant les tarifs douaniers persiste. La volatilité continue des marchés pourrait également inciter l’administration à revenir sur certaines de ses mesures tarifaires. Pour que la situation actuelle s’améliore, les accords tarifaires doivent évoluer dans un contexte politique moins incertain. Des mesures budgétaires prises par l’administration Trump, telles que des réductions d’impôts, pourraient compenser un ralentissement de la croissance, bien que leur calendrier reste à déterminer.

Bien que les perspectives cycliques soient floues, M. Franz reste optimiste quant aux fondements structurels de l’économie américaine. L’innovation dans des domaines comme l’intelligence artificielle, les soins de santé et d’autres technologies devrait se poursuivre, en particulier avec l’arrivée de nouveaux modèles d’IA. Il estime que les États-Unis continuent de disposer de l’un des écosystèmes d’innovation les plus dynamiques au monde et que celui-ci continuera d’apporter des améliorations qui contribueront à la productivité économique.

5. Les obligations connaîtront un ajustement de prix, mais pas une crise majeure

Les rendements des obligations du Trésor américain ont augmenté en raison des craintes que le ralentissement de la croissance économique s’accompagne d’une hausse de l’inflation. Le débouclement rapide et important des opérations des fonds spéculatifs a également exercé une pression sur le secteur et provoqué une brève perturbation sur les marchés des taux. Les spéculations selon lesquelles les investisseurs étrangers pourraient diversifier leurs actifs hors des États-Unis ont également exercé une certaine pression sur les taux au cours des dernières semaines.

De nombreux investisseurs s’inquiètent de la montée du déficit budgétaire américain et considèrent que le protectionnisme commercial, les menaces sur l’indépendance de la Réserve fédérale américaine ainsi que le démantèlement des cadres économiques et des alliances traditionnelles pourraient continuer à affaiblir le dollar américain et accentuer la pente de la courbe des taux. Cependant, le scénario selon lequel il y aura un exode massif hors des obligations du Trésor américain semble exagéré.

Il semble plus probable que nous assistions à un ajustement des prix plutôt qu’à un abandon total du marché. Même si les obligations du Trésor à 30 ans peuvent être plus volatiles, Tim Ng, gestionnaire de portefeuille de titres à revenu fixe, estime que les titres du Trésor assortis d’échéances de cinq à dix ans refléteront probablement la politique à court terme de la Fed et devraient se négocier dans une fourchette proche de leurs niveaux actuels.

Les obligations du Trésor américain devraient continuer à constituer une valeur refuge. Il s’agit toujours du marché obligataire souverain le plus important et le plus liquide au monde, souligne Chitrang Purani, gestionnaire de portefeuille de titres à revenu fixe.

« Il existe un manque de solutions de rechange liquides et importantes pour les investisseurs qui cherchent à diversifier leurs actifs au-delà des obligations du Trésor. Par ailleurs, il semble que l’administration Trump soit sensible aux fluctuations sur le marché obligataire, car elle a besoin de taux bas et stables pour soutenir la vaste transition économique qu’elle entend mettre en œuvre », ajoute-t-il. « Et mis à part une brève perturbation, le fonctionnement du marché est resté globalement ordonné. Si les marchés devaient rencontrer de nouvelles difficultés techniques, la Fed a mis en place plusieurs outils pour fournir des liquidités et soutenir les marchés financiers. »

Compte tenu de l’incertitude accrue, les écarts de crédit devraient dépasser ceux observés durant la période post-pandémique. Bien que les fondamentaux des entreprises soient aujourd’hui solides, le ralentissement de la croissance économique et la hausse des pressions sur les coûts pourraient peser sur les marchés du crédit. La demande persistante des acheteurs captifs, tels que les caisses de retraite et les compagnies d’assurance, pourrait compenser en partie cette pression. Cependant, l’équipe des titres à revenu fixe estime que les écarts de crédit pourraient s’élargir et se concentre sur les actifs de qualité supérieure.

Il est également probable que les corrélations négatives entre les actions et les obligations persistent. Alors que les titres du Trésor américain à 30 ans ont reculé dans le sillage de la baisse des actions, les obligations à 5 et 10 ans se sont redressées. Dans l’ensemble, l’indice Bloomberg U.S. Aggregate Bond a progressé de 2,68 % en cumul annuel jusqu’au 25 avril, l’indice Bloomberg U.S. Treasury a enregistré une hausse de 2,95 % et l’indice U.S. TIPS, qui a une duration plus longue, a progressé de 3,64 % en dollars américains.

« Les titres à revenu fixe peuvent encore offrir une valeur refuge, mais il est important de bien choisir les obligations que vous détenez et de savoir où vous vous situez sur la courbe des taux », ajoute M. Purani.

Conclusion

Les marchés resteront volatils en raison de l’incertitude accrue entourant les politiques tarifaires américaines. Une période prolongée de négociations tarifaires aura probablement un impact négatif sur l’économie, quelle que soit la position finale des taux tarifaires. Dans ce contexte, nos économistes s’attendent à un ralentissement de la croissance économique et à une légère montée de l’inflation.

Dans cette toile de fond économique, les primes de risque sur les actifs financiers américains devraient être plus élevées, tant pour les actions que pour les obligations et le dollar américain. Cela étant dit, de nombreux gestionnaires de portefeuille et analystes ne s’attendent pas à un changement de régime.

Les États-Unis demeurent la plus grande économie au monde, avec des marchés financiers développés et un système d’équilibre des pouvoirs intégré à leurs institutions. De plus, l’absence de solutions de rechange à l’échelle mondiale, qu’il s’agisse du dollar américain comme monnaie de réserve ou des obligations du Trésor américain comme valeur refuge, offre un soutien aux actifs financiers américains.

Bien que des investissements incrémentiels puissent être dirigés vers d’autres marchés, nous ne prévoyons pas de changement radical, du moins à court terme. Et une certaine diversification en dehors des États-Unis pourrait ne pas être une mauvaise chose. La croissance anémique à l’étranger a entraîné un afflux d’épargne mondiale vers les États-Unis, en particulier vers son secteur dynamique de la technologie, ce qui a conduit à une forte concentration du marché boursier américain. Un élargissement des marchés permettrait probablement d’établir un meilleur équilibre dans le système financier mondial.

Chris Buchbinder est gestionnaire de portefeuille pour le Fonds Capital Group actions américaines (Canada).

Timothy Ng est gestionnaire de portefeuille pour le Fonds Capital Group revenu fixe essentiel plus canadien (Canada).

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

L’indice Bloomberg U.S. Treasury mesure les titres de créance nominaux à taux fixe et libellés en dollars américains, émis par le Trésor américain.

L’indice Bloomberg U.S. Treasury Inflation-Protected Securities (TIPS) se compose de titres de qualité investissement, à taux fixe, cotés en bourse, libellés en dollars américains et non convertibles, protégés contre l’inflation, émis par le Trésor américain, dont l’échéance restante est d’au moins un an et dont le montant nominal en circulation est de 250 M$ US.

L’indice MSCI ACWI ex USA est un indice pondéré selon la capitalisation boursière et ajusté au flottant qui mesure les résultats des marchés boursiers des pays développés et émergents à l’échelle mondiale, à l’exclusion des États-Unis.

L’indice MSCI EAFE (Europe, Australasie, Extrême-Orient) est un indice pondéré selon la capitalisation boursière ajustée au flottant, conçu pour mesurer les résultats des marchés boursiers des pays développés, à l’exclusion des États-Unis et du Canada.

L’indice MSCI Emerging Markets reflète la représentation des grandes et moyennes capitalisations dans 24 marchés émergents (ME).

L’indice MSCI Europe est conçu pour mesurer la performance des marchés d’actions de 15 pays développés en Europe.

L’indice MSCI Japan est conçu pour mesurer le rendement des segments à grande et moyenne capitalisation du marché japonais.

L’indice MSCI USA est conçu pour mesurer la performance des segments des grandes et moyennes capitalisations du marché américain.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

L’indice du dollar américain (DXY) indique la valeur internationale globale du dollar américain en calculant la moyenne des taux de change entre le dollar américain et les principales monnaies mondiales.

Duration : mesure de la sensibilité du prix d’une obligation ou d’un instrument de créance à la variation des taux d’intérêt.

Un taux de change effectif (également appelé taux de change pondéré en fonction des échanges commerciaux) est une moyenne pondérée des taux de change individuels entre un pays donné et ses principaux partenaires commerciaux. Les taux de change bilatéraux sont pondérés en fonction de l’importance de la part des échanges commerciaux de chaque pays partenaire avec le pays de référence. Le taux de change effectif nominal (TCEN) n’est pas ajusté en fonction de l’inflation.

Courbe des taux : une illustration des rendements d’obligations similaires à différentes échéances. Une courbe des taux inversée se produit lorsque les rendements des obligations à court terme sont supérieurs à ceux des obligations à long terme. L’accentuation de la courbe des taux survient lorsque les taux à long terme augmentent plus rapidement que les taux à court terme, ou lorsque les taux à court terme baissent davantage que les taux à long terme.

Nos points de vue récents

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

POINTS DE VUE CONNEXES

-

-

Indicateurs économiques

-

Marchés et économie

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.