Categories

Commerce

Cinq raisons pour lesquelles les tarifs douaniers n’ont pas détruit l’économie américaine

Tryggvi Gudmundsson

Tryggvi Gudmundsson

Tom Cooney

Tom Cooney

25 septembre 2025

Les turbulences sur les marchés financiers liées aux tarifs douaniers américains se sont apaisées ces dernières semaines, principalement parce que les manchettes ont changé de sujet et que les effets économiques des tarifs douaniers ne se font sentir que progressivement. Mais maintenant que nous disposons de données pertinentes à examiner, il est utile d’évaluer la situation de l’économie américaine dans un environnement commercial mondial en rapide évolution, les effets observés jusqu’à présent et la direction qu’elle pourrait prendre.

On entend souvent dire ces jours-ci que les effets des tarifs douaniers n’étaient que du battage médiatique et n’avaient aucune substance. Mais les tarifs eux-mêmes, tout comme leur effet sur l’économie, sont simplement plus lents à se faire sentir que prévu, et l’idée selon laquelle les tarifs n’ont aucun coût est loin de la réalité. Voici notre raisonnement.

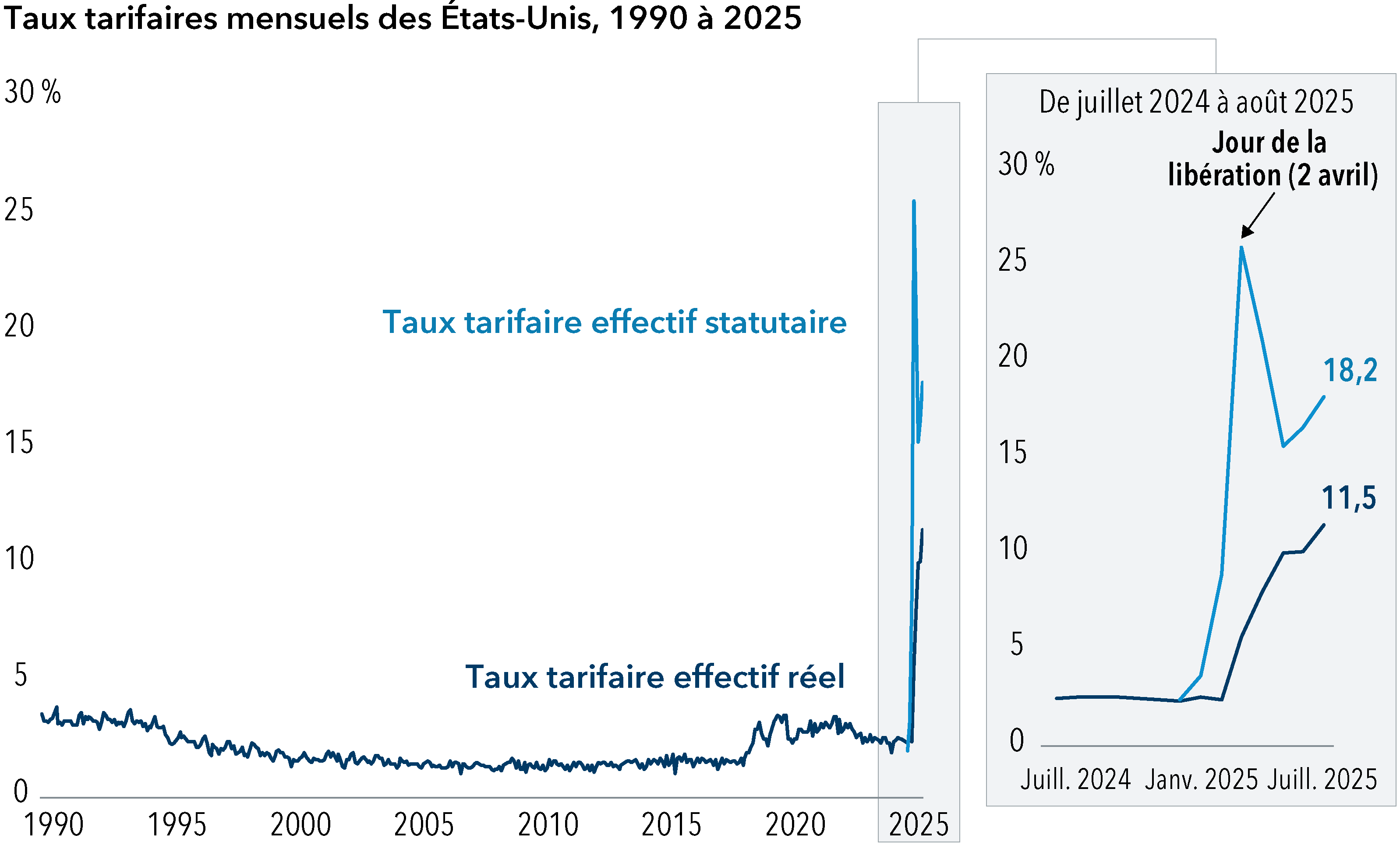

1. Le taux réel des tarifs douaniers payés n’est aujourd’hui que d’environ 11 %

Les entreprises américaines utilisent toutes sortes de méthodes pour retarder ou éviter cette charge, notamment en anticipant les tarifs douaniers, en recourant à divers moyens bureaucratiques pour éviter de payer et en réorientant leurs échanges commerciaux. Il existe encore un écart entre le taux statutaire d’environ 17 % et ce que les entreprises paient réellement, soit environ 11 %. La décision de l’administration Trump de modifier certains tarifs au cours de l’été signifie également que même le taux statutaire est beaucoup moins drastique qu’il ne paraissait le 2 avril, ou « Jour de la libération », lorsque M. Trump a annoncé un vaste ensemble de droits d’importation touchant tous les partenaires commerciaux des États-Unis.

Le niveau final des tarifs douaniers dépendra des prochaines annonces de la Maison Blanche et des négociations futures, en particulier avec les grands partenaires commerciaux tels que la Chine, le Canada et le Mexique. Cependant, un niveau d’environ 15 % semble probable une fois que tous les stocks prétarifaires auront été écoulés et que les relations commerciales se seront adaptées au nouveau régime.

Les tarifs douaniers américains sont désormais plus élevés, mais moins drastiques que prévu

Sources : Capital Group, The Budget Lab (Yale), Bureau du recensement des États-Unis, Département du Trésor des États-Unis. Dernières données disponibles jusqu’en août 2025, au 19 septembre 2025. Le taux tarifaire effectif statutaire est la taxe légalement spécifiée sur les importations par un gouvernement, tandis que le taux tarifaire effectif réel est basé sur les recettes tarifaires réelles perçues par le gouvernement divisées par la valeur totale des importations.

2. L’impact macroéconomique était prévisible

La règle empirique que beaucoup ont utilisée comme référence est qu’une augmentation de 1 % des tarifs douaniers ferait grimper l’inflation américaine de 10 points de base et freinerait la croissance du PIB de 5 points de base. Étant donné que les tarifs douaniers étaient d’environ 2 % l’année dernière et qu’ils sont aujourd’hui d’environ 11 %, cela se traduit par une hausse de 0,8 % de l’inflation et une baisse de 0,4 % de la croissance.

Comment cela se compare-t-il à ce que nous avons observé? La croissance du produit intérieur brut (PIB) a connu un ralentissement significatif au cours du premier semestre, en grande partie attribuable aux turbulences liées aux tarifs douaniers et au commerce. Les estimations consensuelles pour le PIB annuel sont désormais inférieures d’environ 0,6 point de pourcentage à celles formulées avant le Jour de la libération. Il existe de nombreux autres facteurs qui affectent la croissance du PIB, mais nous pensons qu’une grande partie de la baisse est due à l’incertitude qui entoure le commerce.

En ce qui concerne l’inflation, il est raisonnable d’attribuer au moins quelques dixièmes de pour cent de l'inflation actuelle de 2,9 % aux effets cumulés des tarifs douaniers. De nombreuses prévisions suggèrent une légère hausse de l’inflation dans les mois à venir, même si nous constatons un ralentissement dans des domaines clés tels que le logement et le marché du travail. Nous pensons qu’une grande partie de l’augmentation de l’inflation est liée aux tarifs douaniers, ce qui signifie que nous ne sommes probablement pas très loin des estimations basées sur la règle empirique.

3. Nous n’avons pas encore vu tous les effets d’une hausse progressive des prix

Il convient de noter que les États-Unis n’ont relevé leurs tarifs douaniers que progressivement jusqu’au taux actuel de 11 %. Si l’on examine les recettes réelles générées par les tarifs douaniers, celles-ci ont commencé à environ 2 % avant le Jour de la libération, puis ont augmenté de manière quasi linéaire pour atteindre 11 % selon les données de juin et juillet.

Les recettes du gouvernement américain provenant des tarifs douaniers ont fortement augmenté

Sources : Capital Group, Département du Trésor des États-Unis. Les droits de douane sont utilisés comme indicateur des recettes tarifaires. Dernières données disponibles jusqu’en août 2025, au 18 septembre 2025. Montants en USD.

Cela signifie deux choses. Nous n’avons pas encore constaté tous les effets de cette augmentation progressive des prix, et les stocks continuent de s’épuiser, ce qui permet aux entreprises de répercuter progressivement les coûts des tarifs douaniers sur les consommateurs. Il existe toujours un écart entre les taux tarifaires réels et statutaires, ce qui signifie que les tarifs devraient augmenter à mesure que les évitements temporaires deviennent plus difficiles à mettre en œuvre. Certaines entreprises retardent l’augmentation des coûts, dans l’espoir que les tarifs douaniers s’avèrent temporaires. (En attendant le résultat de diverses affaires judiciaires, peut-être que certains d’entre eux le seront.) Mais sans changement radical, le taux tarifaire effectif et les effets macroéconomiques qui en découlent devraient augmenter.

À notre avis, aucun de ces points ne laisse présager une récession imminente. Les importations de biens ne représentent que 11 % du PIB américain, il faudrait donc probablement quelque chose comme un « Jour de la libération : partie 2 » pour vraiment faire sombrer l’économie américaine. Cependant, cela signifie que l’inflation et la croissance évoluent toutes deux dans la mauvaise direction. Il est difficile de déterminer l’impact exact sur les prix à la consommation, car l’affaiblissement général de l’économie pousse l’inflation dans la direction opposée. Cela pourrait permettre à certains experts de soutenir que les tarifs douaniers n’entraînent pas de hausse des prix. Mais cela reste présent dans les données sous-jacentes et devrait inquiéter les responsables de la Réserve fédérale américaine, alors que la pression en faveur d’une baisse des taux d’intérêt s’intensifie.

4. Les négociations commerciales sont en cours

Bien que nous nous attendions à ce que le feuilleton commercial refasse surface périodiquement, lorsque les annonces tarifaires recommenceront, elles s’accompagneront, espérons-le, de moins de remous sur les marchés que ceux observés lors du Jour de la Libération. Nous savons déjà que les négociations commerciales et tarifaires reprendront l’année prochaine lors de la renégociation de l’accord commercial entre les États-Unis, le Mexique et le Canada. Le Mexique et le Canada se préparent tous deux à cet événement avec une certaine appréhension. Nous nous attendons également à ce que ces négociations aient des répercussions au-delà des Amériques. L’un des objectifs prioritaires des États-Unis sera d’amener le Mexique et le Canada à accepter des tarifs douaniers plus élevés sur les produits chinois. Récemment, nous avons observé des avancées dans ce sens, le Mexique ayant introduit des tarifs douaniers plus élevés sur certains produits chinois, notamment les automobiles.

Les questions relatives à la Fed, aux taux d’intérêt et à la politique budgétaire seront probablement plus importantes que le commerce et les tarifs douaniers en 2026, d’autant plus que les élections de mi-mandat aux États-Unis approchent. Mais je m’attends tout de même à ce que le commerce arrive en deuxième position, plutôt qu’à ce qu’il soit considéré comme une question « résolue » et reléguée au second plan.

5. La mondialisation connaît une profonde transformation

Malgré l’extrême incertitude qui règne cette année autour des tarifs douaniers, le commerce mondial continue de progresser. Les nations continuent de commercer entre elles, et les données recueillies jusqu’à présent cette année n’indiquent aucun signe de ralentissement du commerce à l’extérieur des États-Unis. La mondialisation ne disparaît pas, mais elle évolue d’une manière que nous n’avons pas vue depuis des décennies. Les chaînes d’approvisionnement sont redessinées, les règles sont réécrites et les coûts des activités commerciales augmentent.

La mondialisation se poursuit, mais à une allure différente

Commerce mondial en % du PIB mondial

Sources : Capital Group, OCDE, Banque mondiale. Le commerce mondial est calculé comme la somme des exportations et des importations de biens et de services et est représenté ci-dessus en part du produit intérieur brut (PIB) mondial. Dernières données disponibles jusqu’en 2024, au 18 septembre 2025.

La mondialisation telle que nous la connaissions, celle issue du consensus de Washington après la Seconde Guerre mondiale, est clairement en train de s’estomper. Dans les années à venir, les biens physiques pourraient ne plus circuler aussi librement qu’auparavant. Le libre-échange pourrait adopter une approche plus régionale, avec notamment la création de blocs commerciaux plus petits. Et en réalité, il est probable que nous ne saurons pas exactement à quoi ressemblera le nouveau consensus avant un certain temps. Il a fallu des décennies pour établir les anciennes règles de la mondialisation, et il faudra un long processus pour parvenir au nouvel ordre commercial mondial.

En savoir plus

Le PIB mesure la valeur monétaire des biens et services finaux (c’est-à-dire ceux qui sont achetés par l’utilisateur final) produits dans un pays au cours d’une période donnée.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

POINTS DE VUE CONNEXES

-

-

Indicateurs économiques

-

Marchés et économie

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.