Categories

Actions américaines

Une nouvelle ampleur? La concentration du marché en trois graphiques

Diana Wagner

Diana Wagner

Charles Ellwein

Charles Ellwein

Steve Fox

Steve Fox

15 octobre 2025

Avec l’indice S&P 500 proche de ses sommets historiques, les États-Unis ont-ils dépassé le point culminant de la domination du groupe des Sept Magnifiques? Il semblerait que oui, et cela représente une évolution positive par rapport à la concentration extrême qui suscitait des inquiétudes quant aux risques pour les portefeuilles des investisseurs.

Après trois années durant lesquelles les Sept Magnifiques ont représenté la majeure partie du rendement annuel du S&P 500, davantage d’entreprises y contribuent désormais; au 30 septembre, les actions hors des Sept Magnifiques représentaient 59 % du rendement de cette année.

Cette nouvelle ampleur pourrait soutenir le rebond du S&P 500 après avoir connu une vente massive début 2025. L’indice a bondi de 36 % depuis son plus bas niveau atteint le 8 avril. La hausse des valorisations parmi les entreprises de l’indice et une meilleure visibilité concernant les tarifs douaniers et les baisses de taux d’intérêt pourraient aider à soutenir le marché boursier américain, qui accuse un certain retard par rapport à ceux de l’Europe et d’ailleurs.

« À l’approche de 2026, je pense que certains vents favorables devraient stimuler la croissance des bénéfices et soutenir le marché, tels que les mesures de relance découlant de la réforme fiscale et une plus grande certitude quant aux politiques », déclare Diana Wagner, gestionnaire de portefeuille d’actions chez Capital Group. « Il existe de nombreuses occasions en dehors des Sept Magnifiques et je pense que l’élargissement que nous avons commencé à observer cette année va se poursuivre. »

L’ampleur du marché s’élargit

L’ampleur du marché progresse depuis qu’elle a atteint son niveau le plus bas en juin 2023, quand les Sept Magnifiques dominaient les rendements du S&P 500.

Sur une période mobile de six mois jusqu’au 30 juin 2025, le pourcentage d’actions ayant enregistré un rendement supérieur à la médiane des Sept Magnifiques a atteint 51 %, soit 251 titres. Il s’agit d’une hausse par rapport à 1 % en juin 2023, un chiffre qui ne représentait alors que cinq entreprises.

Autre signe révélateur : depuis le 2 avril, date à laquelle la Maison Blanche a dévoilé ses propositions de tarifs douaniers à l’encontre d’autres pays, le pourcentage d’actions cotées au-dessus de leur moyenne mobile sur 200 jours est passé de 16 % à 64 % à la fin du mois dernier.

Juin 2023 a marqué le sommet de la concentration

Sources : Capital Group, Bloomberg Index Services Ltd., Morningstar, Standard & Poor’s. Les calculs de rendement reflètent les rendements totaux annualisés sur les périodes où la Réserve fédérale américaine avait cessé d’augmenter les taux et avait commencé à les réduire activement, mesurés du taux cible des fonds fédéraux le plus élevé au taux cible le plus bas pour chaque cycle. Les cycles d’assouplissement spécifiques comprennent : août 1984 à août 1986 (sans récession), mai 1989 à septembre 1992 (avec récession), février 1995 à janvier 1996 (sans récession), mars 1997 à novembre 1998 (sans récession), mai 2000 à juin 2003 (avec récession), juin 2006 à décembre 2008 (avec récession) et décembre 2018 à mars 2020 (avec récession). Les indices de référence utilisés sont le S&P 500 Index (actions américaines), MSCI World ex USA Index (actions internationales), Bloomberg U.S. Aggregate Bond Index (obligations américaines) et le taux moyen des bons du Trésor américain à 3 mois (liquidités). En date du 30 juin 2025.

Nvidia change la donne

L’ascension fulgurante de Nvidia, qui détient un quasi-monopole sur les semi-conducteurs destinés aux centres de données alimentant le boom de l’IA, a propulsé des entreprises telles qu’Apple, Microsoft et Alphabet (société mère de Google) au rang de sociétés les plus valorisées au monde, avec 4 500 G$ US.

Sans la domination de Nvidia, l’ampleur du marché serait potentiellement plus importante. En cumul annuel jusqu’au 30 septembre, Nvidia a contribué à hauteur de 20 % au rendement total du S&P 500. La domination de Nvidia a atténué l’impact des autres actions des Sept Magnifiques, à l’exception de Microsoft qui affiche 14 %.

Les entreprises du S&P 500 hors Sept Magnifiques sont des contributeurs plus importants au rendement de l’indice de référence

Source : FactSet. Le « reste des Sept Magnifiques » correspond à Alphabet, Amazon, Apple, Meta et Tesla. Le S&P 500 hors Sept Magnifiques représente les 493 autres entreprises de l’indice. Données au 30 septembre 2025.

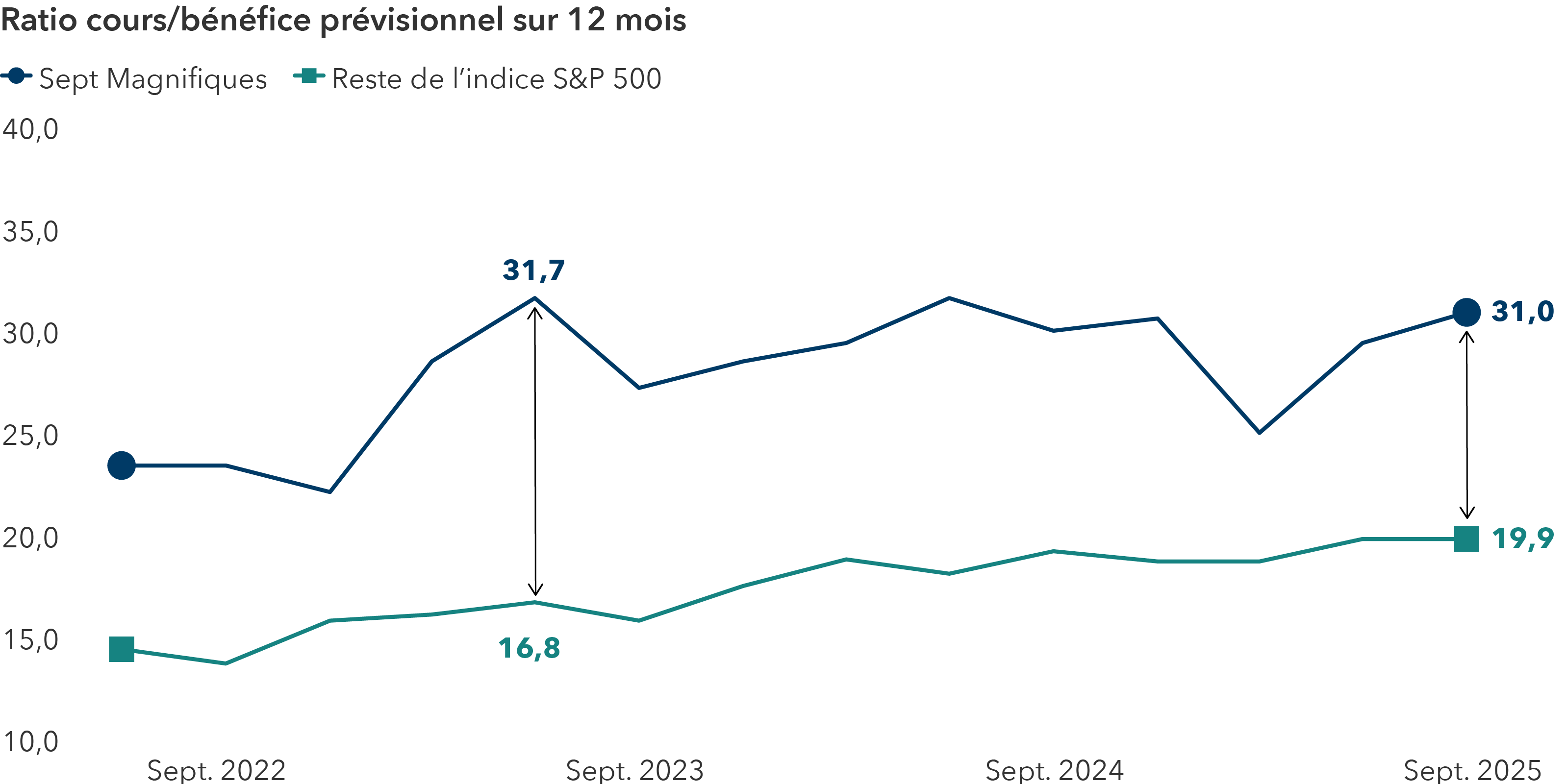

Les valorisations sont moins divergentes

Après une divergence importante il y a deux ans, la parité des ratios cours-bénéfices prévisionnels augmente lentement, ce qui indique que les projections de croissance à long terme se rapprochent. Au 30 septembre, les actions des Sept Magnifiques se négociaient à 31 fois les bénéfices prévisionnels sur 12 mois, contre 20 fois pour les 493 autres entreprises.

« Ce qui semble se dessiner, c’est une stabilisation de l’optimisme à l’égard des Sept Magnifiques et un regain de confiance envers le reste du marché », explique Steve Fox, responsable des solutions de portefeuille client chez Capital Group. « Les investisseurs manifestent une plus grande volonté d’investir dans le potentiel de bénéfices des autres. »

« Cela suggère un profil risque-rendement plus équilibré entre les méga-capitalisations technologiques et le marché dans son ensemble, ce qui rend la discipline en matière de valorisation de plus en plus importante. »

Les valorisations en dehors des Sept Magnifiques ont augmenté

Source : FactSet. Le ratio cours/bénéfice (C/B) prévisionnel est calculé en divisant le cours de l’action par les estimations consensuelles des bénéfices prévisionnels sur 12 mois. Le ratio C/B prévisionnel pour les Sept Magnifiques correspond à la moyenne pondérée en fonction de la capitalisation boursière. Données au 30 septembre 2025.

Où le marché pourrait s’élargir

Les pressions du marché, telles que les bouleversements liés à l’IA, le ralentissement de la fabrication en dehors du développement des centres de données et la hausse des taux d’intérêt, ont comprimé les valorisations dans certains secteurs.

Prenons l’exemple des entreprises dont les cours boursiers ont chuté en raison de l’euphorie suscitée par l’IA, telles que celles spécialisées dans le conseil en technologies de l’information et les fournisseurs de logiciels. Elles pourraient tirer profit des entreprises qui prévoient d’intégrer l’IA agentique ou d’exploiter les données intégrées dans leurs systèmes logiciels.

Le cycle d’investissement dans l’IA devrait être considérable, ce qui pourrait accroître l’ensemble des occasions pour les entreprises au cours des prochaines années.

Nvidia, par exemple, prévoit des dépenses cumulées de 4 000 G$ US d’ici 2030. Si tel est le cas, l’ampleur des dépenses pourrait profiter à certaines entreprises de services collectifs capables de répondre à la demande énergétique des centres de données, ainsi qu’aux fabricants de semi-conducteurs et à des entreprises moins connues fournissant des équipements électriques, mécaniques et de plomberie.

Toutefois, dans le secteur de l’industrie, l’essor de l’IA et les incertitudes liées aux tarifs douaniers ont entraîné une divergence dans les cours boursiers et les valorisations. De nombreux marchés finaux connaissent des difficultés depuis 2023 et les entreprises des secteurs du transport, de la location d’équipement et du carton pour conteneurs cherchent à améliorer leur efficacité afin d’accroître leurs marges.

« Je m’intéresse à ce que j’appelle les situations d’auto-développement, dans lesquelles les entreprises peuvent prendre des mesures pour améliorer leur structure de marge. En cas de succès, le profil de rendement de ces entreprises pourrait apparaître plus attrayant lorsque la croissance reprendra », explique Charles Ellwein, gestionnaire de portefeuille d’actions pour le Capital Group générateur de revenuMC (Canada).

Si le marché continue de s’élargir, les banques pourraient également en bénéficier, ajoute-t-il. Les autorités de réglementation envisagent d’assouplir les exigences en matière de capital, ce qui pourrait accroître le volume de prêts dans l’ensemble des secteurs. Les banques sont soumises à des restrictions plus strictes depuis la crise financière de 2008.

« Je suis assez diversifié dans l’ensemble des secteurs et je ne concentre pas excessivement mes portefeuilles », explique M. Ellwein. « Nous pourrions connaître une nouvelle ampleur du marché, que ce soit grâce à l’amélioration des perspectives au-delà des entreprises liées à l’IA ou à une reprise de l’économie industrielle. L’élargissement du marché est un environnement idéal pour les sélectionneurs de titres comme moi. »

En savoir plus

Les actions qui constituent les Sept Magnifiques sont celles d’Alphabet, d’Amazon, d’Apple, de Meta, de Microsoft, de NVIDIA et de Tesla.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

Nos dernières perspectives

-

-

Indicateurs économiques

-

Marchés et économie

-

Allocation d’actifs

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.