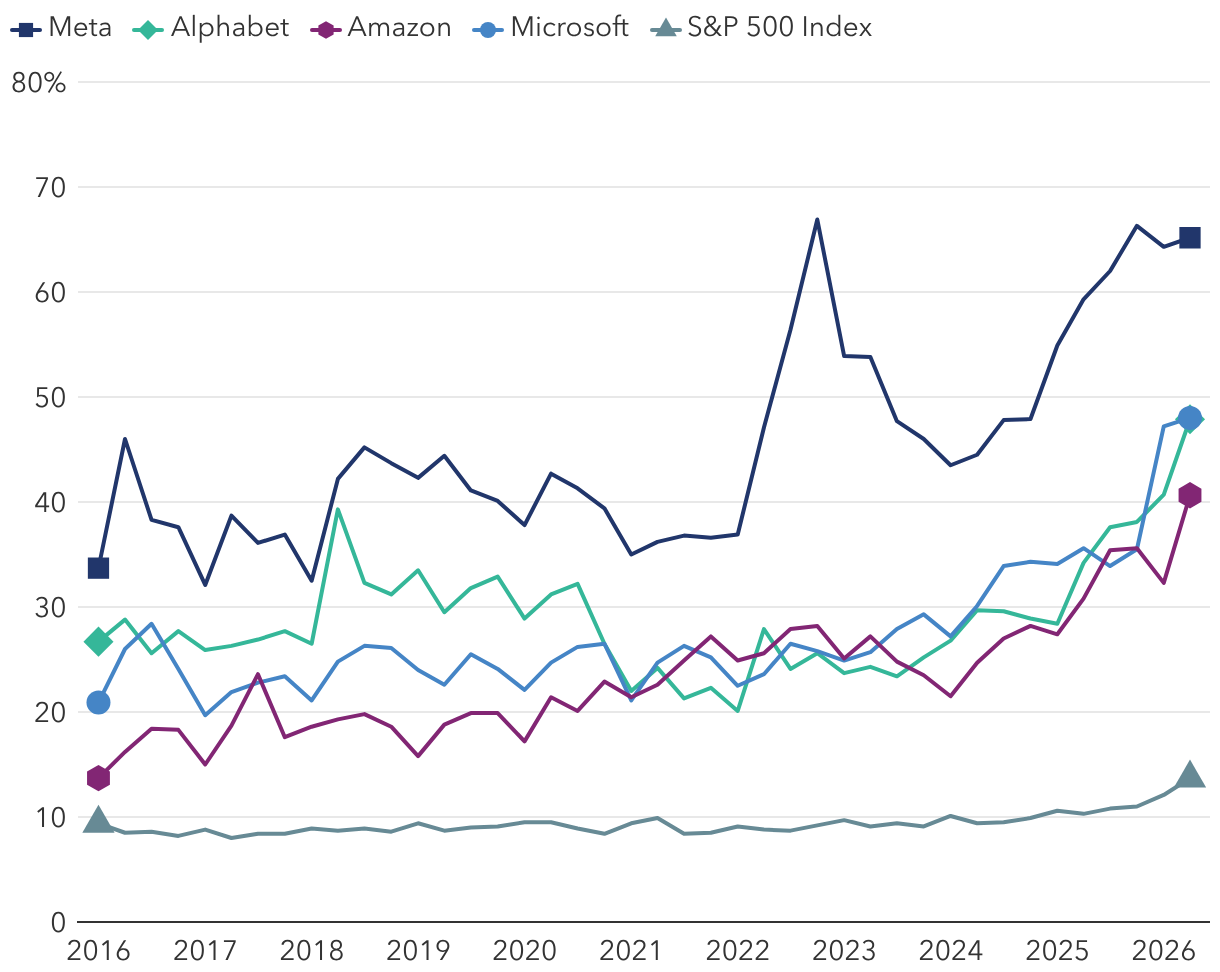

La renta variable estadounidense comienza a mostrar señales que apuntan a un proceso de transformación en los mercados, en un contexto de fuerte aumento del gasto relacionado con la inteligencia artificial. El cambio llega tras más de diez años de concentración de las ganancias en los índices ponderados por capitalización de mercado, que, gracias a un número reducido de compañías tecnológicas de megacapitalización, llevaron las valoraciones a máximos históricos.

Los inversores comienzan a trasladar su exposición hacia sectores y compañías individuales que están infrarrepresentados en estos índices. La dispersión entre las empresas que conforman el índice S&P 500 se acerca a los niveles más altos de las últimas décadas. Algunos sectores que se habían visto hasta ahora superados por el mercado, como el industrial, o ciertos factores de estilo, como el valor y la rentabilidad por dividendo, comienzan a recuperar una posición de liderazgo ante las expectativas que apuntan a que los hiperescaladores de inteligencia artificial podrían impulsar el crecimiento de los ingresos.

En este contexto, el exhaustivo análisis fundamental y la cuidadosa selección de títulos han ido adquiriendo una importancia cada vez mayor. A continuación, reflexionamos sobre algunas de las principales tendencias que está analizando nuestro equipo.

La revolución de la IA se materializa a medida que aumentan los beneficios

Aunque los inversores habían centrado su atención en los fabricantes de semiconductores y los hiperescaladores a la hora de acceder a la tendencia impulsada por la inteligencia artificial, su interés se ha ido desplazando hacia aquellas compañías que podrían beneficiarse de la nueva tecnología de forma más indirecta. Estas empresas se verán favorecidas por el fuerte aumento del gasto de capital que está impulsando la tecnología, en un contexto de intensa competencia por entrenar modelos de inteligencia artificial, implantarlos a gran escala e integrarlos en entornos de trabajo virtuales y físicos.

El flujo de caja libre del sector tecnológico ha derivado en un importante aumento de las expectativas de beneficios empresariales en los últimos meses. Sin embargo, el mercado parece estar haciendo una lectura distinta de esta dinámica, e interpreta que, en lugar de impulsar los dividendos, las recompras de acciones o la actividad de fusiones y adquisiciones como en el pasado, estos beneficios empresariales podrían traducirse en un crecimiento de los ingresos para los beneficiarios indirectos de la inteligencia artificial. Ello ha provocado un notable repunte de las valoraciones prospectivas de los sectores no tecnológicos.

Al margen del repunte que ha experimentado el sector de la energía como consecuencia de la guerra de Irán, los sectores de los materiales, los suministros públicos y la industria han estado entre los que han registrado mejores resultados durante el primer trimestre del año. Estos son los sectores que proporcionan la infraestructura básica que hace posible el auge de la inteligencia artificial: centros de datos cuya construcción exige grandes volúmenes de acero y hormigón, equipos de fontanería, calefacción, ventilación y aire acondicionado, así como componentes eléctricos, algunos de los cuales acumulan listas de espera de varios años.