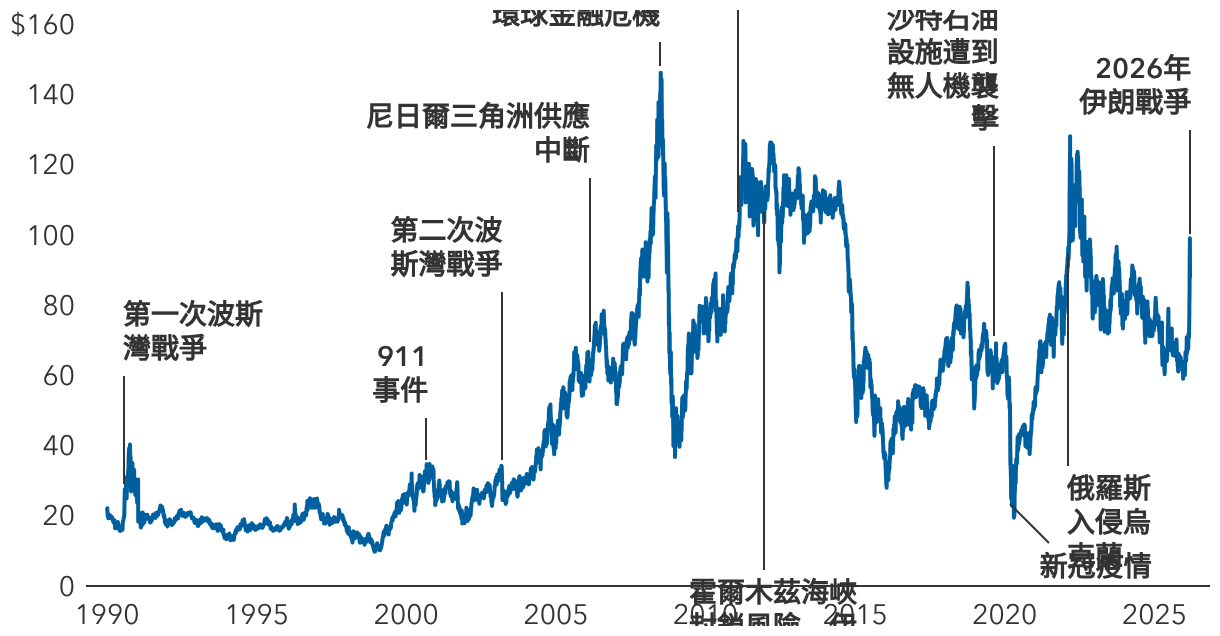

伊朗戰爭為環球經濟帶來新的變數,市場再次憂慮高油價可能推高通脹、令消費開支受壓,並拖累經濟增長。

近日,布蘭特原油及美國德州西部中級原油價格反覆上落。隨著中東戰事升級,油價一度升至接近每桶120美元的高位,隨後迅速跌穿100美元。截至3月10日,環球布蘭特原油價格收報每桶91.74美元,較美國攻擊伊朗前高出約26%。

全球約五分之一的石油供應需要通過伊朗附近的霍爾木茲海峽,因此當地一旦出現任何干擾,燃油價格均會迅速反映。即使美國是全球最大的產油國,但自2月28日美國與以色列攻擊伊朗以來,美國加油站的汽油價格亦已上漲20%。

美國經濟師Jared Franz說:「消費者對能源價格上漲反應迅速,通常會動用儲蓄來應付開支,並減少汽油使用量。」他估計,若油價於2026年徘徊在每桶85美元附近,美國民眾的購買力可能會下降約0.6%。

Franz說:「油價上漲對消費者來說可能相當痛苦,但美國國內生產總值今年仍有望按計劃增長2.8%,失業率將企穩於4%至4.5%之間。環球經濟亦可能展現類似的韌力,增長率接近2.8%,但如果戰事拖延,此基本情境將岌岌可危。」