International

Gerald Du Manoir

Gerald Du Manoir

Sung Lee

Sung Lee

Christopher Thomsen

Christopher Thomsen

Les actions internationales ont longtemps été éclipsées par la fascination du marché pour les grandes entreprises technologiques américaines. Mais le vent est peut-être en train de tourner. La confluence de dynamiques descendantes et ascendantes renforce les arguments en faveur des actions internationales.

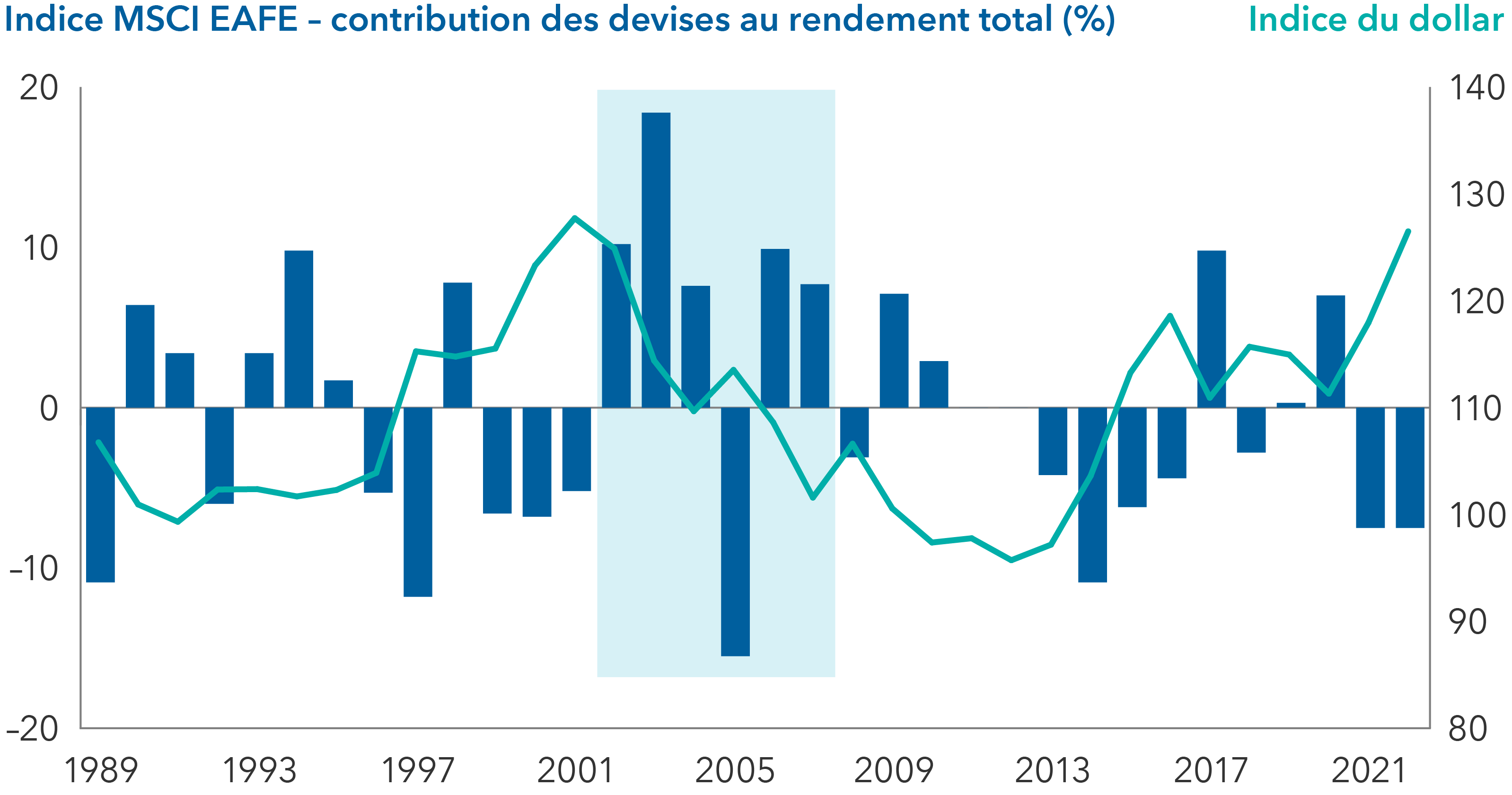

D’un point de vue macroéconomique, le dollar américain s’est considérablement affaibli par rapport à l’euro et à d’autres monnaies mondiales depuis octobre dernier. Les devises peuvent être surévaluées pendant de longues périodes, et le dollar a été surévalué à plusieurs égards depuis de nombreuses années. Cela dit, au cours des derniers mois, nous avons observé des signes de changement. En outre, en période de faiblesse du dollar, les effets de change peuvent avoir un impact significatif sur le rendement total des actions.

L’affaiblissement du dollar américain peut contribuer à stimuler les actions internationales

Sources : Capital Group, Bloomberg, FactSet, J.P. Morgan. L’indice du dollar est un taux de change effectif qui mesure la valeur du dollar américain par rapport à un groupe de devises des marchés développés et émergents. La contribution annuelle des devises au rendement total de l’indice MSCI EAFE est exprimée en points de pourcentage. La zone grisée représente une période prolongée de faiblesse du dollar américain. Données au 31 décembre 2022.

Entre-temps, l’Europe a mieux résisté que prévu aux perturbations énergétiques provoquées par la guerre entre la Russie et l’Ukraine, bien qu’un hiver doux ait contribué à cette situation. Les efforts de la Banque centrale européenne pour maîtriser l’inflation ont eu un effet modérateur sur l’ensemble de l’économie. Au quatrième trimestre, la croissance du PIB est restée stable, la hausse des taux d’intérêt commençant à se faire sentir. Néanmoins, les consommateurs ont fait preuve de résilience, grâce à l’épargne accumulée pendant les périodes de confinement liées à la COVID-19 et à l’aide fiscale généreuse qui leur a été accordée pendant la pandémie.

La réouverture de la Chine pourrait être un autre catalyseur positif pour l’Europe, étant donné les liens commerciaux étroits entre les deux régions. C’est également un grand marché d’exportation pour le Japon et d’autres pays asiatiques.

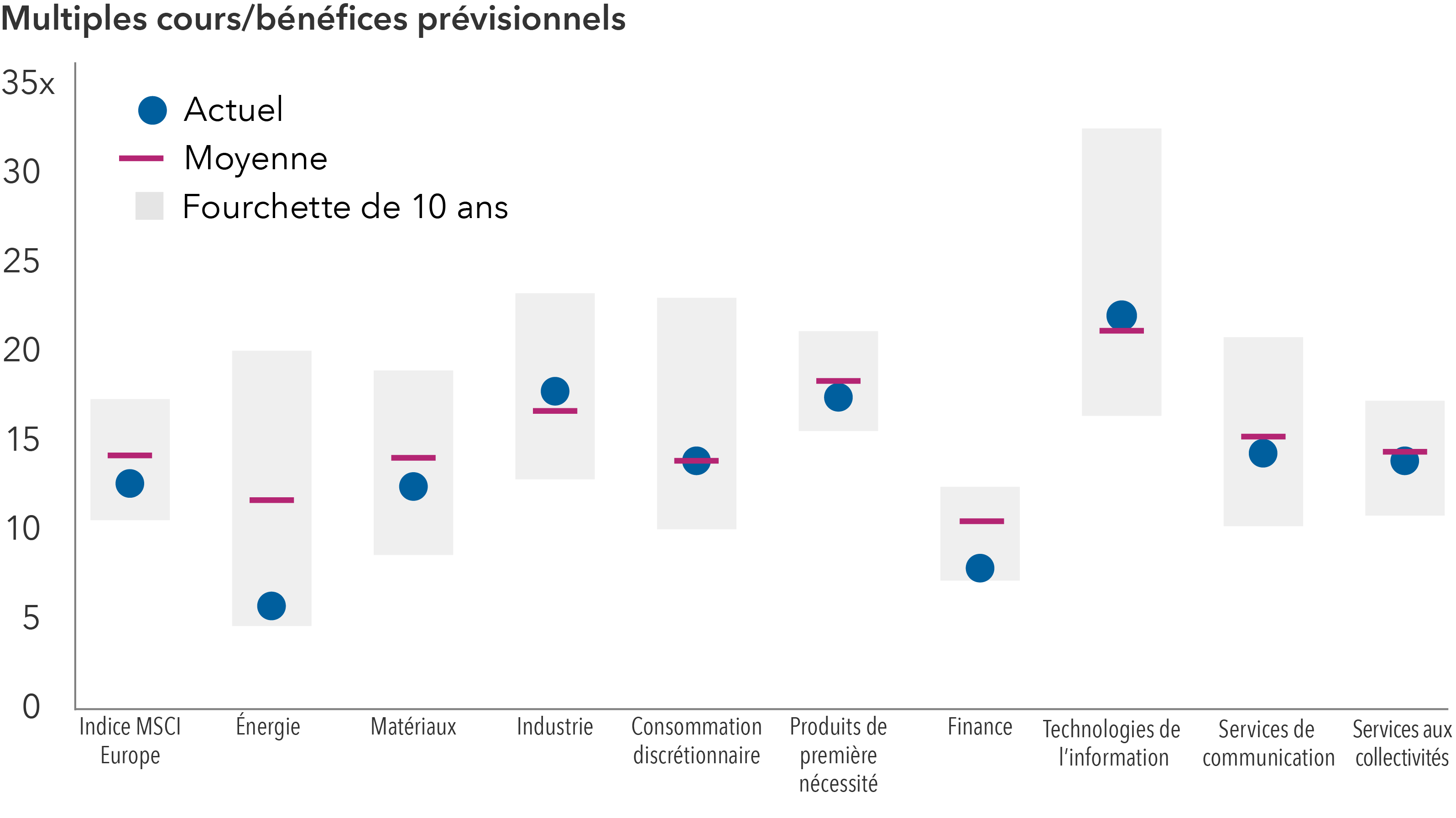

Dans ce contexte macroéconomique favorable, les actions internationales, conduites par les actions européennes, ont connu une forte progression au cours des six derniers mois. Pourtant, les valorisations restent inférieures aux moyennes à long terme pour de nombreux secteurs, ce qui laisse entrevoir des perspectives de hausse.

L’Europe se négocie à des valorisations historiquement basses

Sources : MSCI, RIMES. Le ratio cours/bénéfice prévisionnel reflète le prix actuel de l’action par rapport à l’estimation consensuelle du bénéfice par action sur une base prévisionnelle de 12 mois. Données au 31 mars 2023.

Nous examinons ici huit thèmes d’investissement prévalant dans nos portefeuilles d’actions internationales et expliquons pourquoi ils pourraient constituer des sources de rendement au cours des prochaines années.

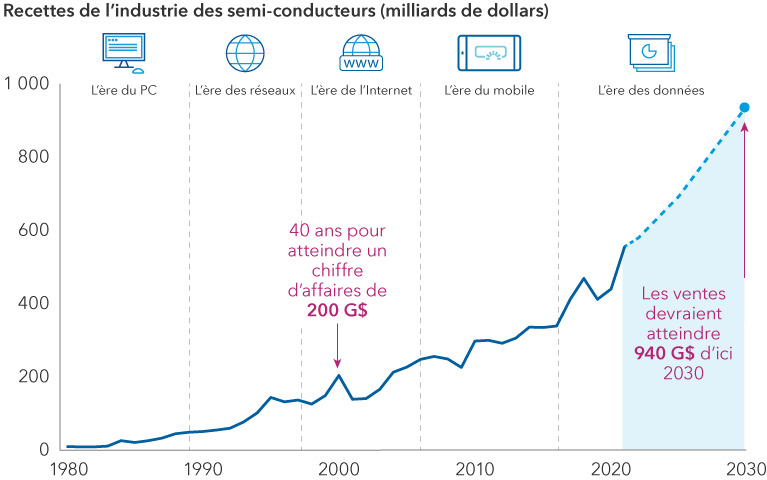

1. Les semi-conducteurs sont essentiels pour alimenter l’économie numérique

Malgré le récent ralentissement cyclique et l’actualité géopolitique, l’industrie des semi-conducteurs semble bien partie pour connaître des années de croissance. De plus, les entreprises non américaines dominent une grande partie de l’industrie.

Les besoins en puissance de calcul ne cessent de croître. D’après les estimations du fabricant d’équipements pour semi-conducteurs ASML, le chiffre d’affaires de l’industrie devrait atteindre 940 G$ US d’ici à 2030, soit un doublement par rapport à 2020.

Plusieurs moteurs de la demande gagnent du terrain. L’un de ces moteurs est constitué par les puces informatiques à haute performance utilisées dans l’informatique en nuage et les fonctions d’intelligence artificielle (IA) telles que ChatGPT. L’industrie automobile en est un autre : Aujourd’hui, une voiture moyenne contient beaucoup plus de semi-conducteurs qu’un téléphone intelligent.

Nous nous attendons à ce que les entreprises de Taïwan, du Japon et d’Europe profitent de ces tendances. Nombre d’entre elles ont développé un savoir-faire spécialisé qu’il est difficile de reproduire dans le domaine de la fabrication, de l’équipement de fabrication de puces et des outils d’inspection laser pour les micropuces.

Les gouvernements occidentaux ont également réalisé que les semi-conducteurs sont essentiels à la sécurité nationale. La CHIPS and Science Act de 2022, qui prévoit 52,7 G$ US pour le développement des semi-conducteurs aux États-Unis, et un nouveau fonds créé en Europe font partie des efforts déployés pour inciter les entreprises à rapatrier la production dans leur pays.

Le rythme des ventes de semi-conducteurs s’accélère

Sources : Capital Group, ASML, Statista, WSTS. Données en date de novembre 2022. Estimation de 2022 fournie par WSTS. Projection jusqu’en 2030 fournie par ASML. Le premier semi-conducteur a été créé en 1960. Valeurs en USD.

2. Les entreprises européennes ont dominé le divertissement interactif en ligne

Si vous êtes paresseux à l’idée de vous rendre à Las Vegas et que vous avez décidé de jouer au blackjack en ligne à la place, il y a de fortes chances que la plateforme soit propulsée par une société européenne. Les jeux et les paris sportifs font partie des domaines du divertissement en ligne qui connaissent la croissance la plus rapide. Le marché mondial des jeux d’argent en ligne était évalué à 63,5 G$ US en 2022 et devrait connaître une croissance à deux chiffres au cours de la prochaine décennie, selon diverses estimations.

Flutter (Irlande), Entain (Royaume-Uni) et Evolution (Suède) dominent cet espace, ayant développé la technologie au cours de la dernière décennie. Les casinos en ligne et les paris sportifs ont été légalisés sur de nombreux marchés européens avant les États-Unis. Aujourd’hui, alors que la légalisation des casinos en ligne et des paris sportifs se propage d’un État à l’autre aux États-Unis, les entreprises européennes gagnent des parts de marché à un rythme rapide.

Nous observons également des innovations dans d’autres domaines technologiques. La société suédoise Spotify est l’une des principales plateformes de diffusion de musique en continu au monde. La société britannique Ocado a mis au point une technologie importante pour le secteur de l’épicerie en ligne. Mentionnons également ASML aux Pays-Bas, dont les machines de lithographie EUV (extrême ultraviolet) dominent la fabrication de semi-conducteurs de pointe pour les téléphones haut de gamme et les centres de données.

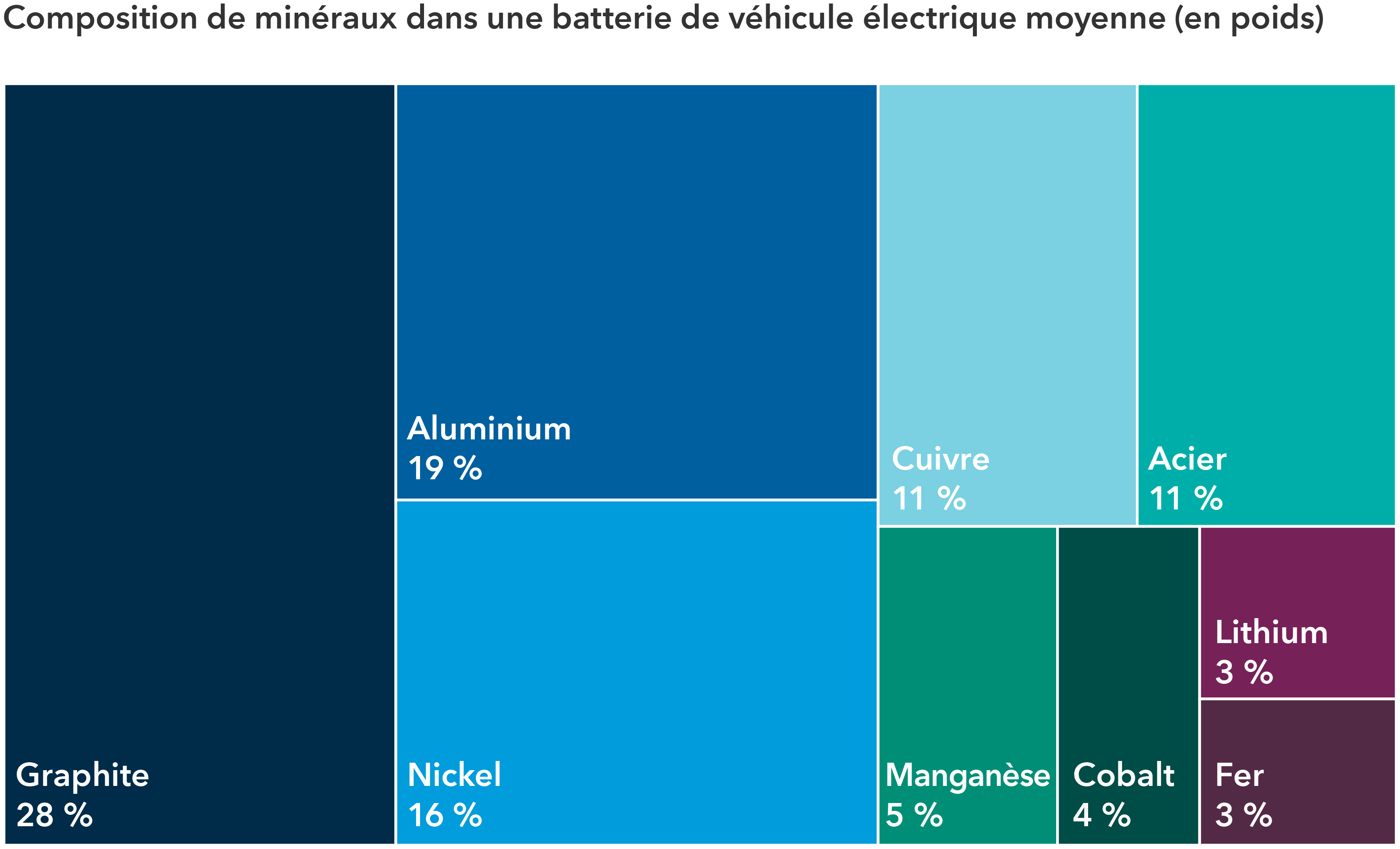

3. La transition énergétique crée de nouvelles opportunités

La transition de l’Europe vers des sources d’énergie autres que la Russie crée de nouvelles opportunités dans toute une série d’industries, y compris un regain d’intérêt pour les géants européens du pétrole.

Dans le même temps, de nombreux gouvernements dans le monde se sont engagés à réduire leur dépendance à l’égard des combustibles fossiles et à se tourner vers les énergies renouvelables. La Loi sur la réduction de l’inflation des États-Unis prévoit un ensemble massif de crédits d’impôt, de prêts et de subventions d’un montant de 369 G$ US afin de stimuler les investissements nécessaires à la création d’une industrie nationale de production d’énergie solaire et éolienne digne de ce nom. Toujours est-il que cette énergie doit être stockée dans des batteries qui dépendent fortement de matériaux à base de terre rare et des métaux industriels tels que le cuivre, le nickel et le lithium.

Les sociétés minières se préparent à la transition énergétique. Rio Tinto a récemment annoncé son intention de doubler sa production annuelle de cuivre d’ici à 2030, tandis que le groupe BHP a acquis OZ Minerals, un exploitant de mines de cuivre et d’or. Les sociétés minières du Canada, de Grande-Bretagne et d’Australie disposent à la fois des ressources et de l’expertise hautement spécialisée. À court terme, le secteur des matériaux peut également bénéficier d’une reprise de l’activité manufacturière en Chine, avec la réouverture des usines dans tout le pays.

Lorsqu’il s’agit de construire de nouvelles maisons ou de rénover des bâtiments plus anciens, les entreprises industrielles européennes se tournent rapidement vers des sources d’énergie alternatives et des technologies de fabrication plus modernes et moins gourmandes en énergie.

Les matières premières joueront un rôle important dans la transition énergétique

Sources : Capital Group, Fédération européenne pour le transport et & l’environnement. Les chiffres ci-dessus reflètent la teneur en minéraux d’une batterie lithium-ion moyenne d’une capacité de 60 kilowattheures, qui correspond à la moyenne pondérée des batteries de véhicules électriques sur le marché en 2020. Les chiffres ne tiennent pas compte des matériaux contenus dans l’électrolyte, le liant, le séparateur et le boîtier de la batterie. Données en date de juillet 2021.

4. Les entreprises de consommation font preuve d’un pouvoir de fixation des prix

Bien que la croissance économique européenne soit restée stable, le consommateur a fait preuve de résilience, en partie grâce à l’épargne accumulée au cours des dernières années dans le cadre des mesures de confinement liées à la COVID et au soutien fiscal des gouvernements centraux. Dans ce contexte, et face à la hausse des coûts des intrants, les géants des biens de consommation ont augmenté leurs prix. À court terme, cela peut exercer une pression sur les marges d’exploitation et de profit. À plus long terme, les hausses de prix sont généralement maintenues, même si les coûts se stabilisent ou diminuent au fil du temps, ce qui peut contribuer à accroître les marges et la rentabilité.

La demande des consommateurs a étonnamment bien résisté dans de nombreuses régions du monde. Aujourd’hui, avec la réouverture de la Chine, nous nous attendons à ce que la demande de produits de luxe et de voyages augmente. Les grandes sociétés de produits de luxe, LVMH et Hermès, ont toutes deux annoncé des résultats solides pour le premier trimestre, soutenus par la demande des clients en Chine. Bien qu’il existe un certain degré de risque, compte tenu de la possibilité d’un ralentissement économique, la hausse de la demande en Chine devrait compenser le ralentissement de la demande sur d’autres marchés. Et surtout, les marques européennes sont devenues synonymes de luxe dans le monde entier, en se taillant des parts de marché de premier plan et en acquérant un niveau d’expertise difficile à reproduire, ce qui leur confère un certain pouvoir en matière de fixation des prix.

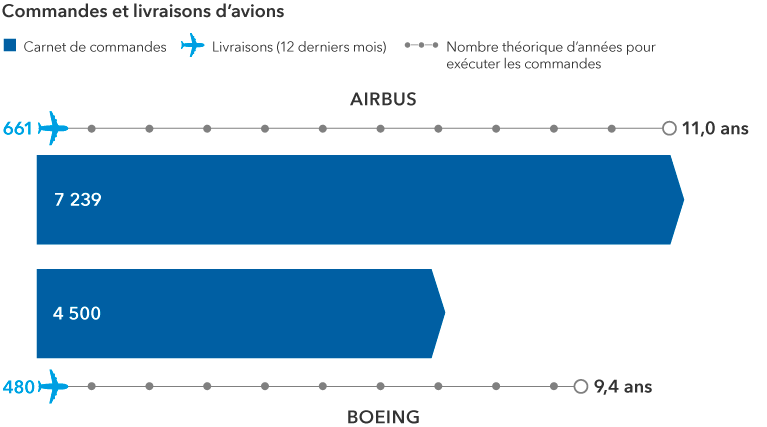

5. Les constructeurs d’avions et les fournisseurs devraient bénéficier de la croissance séculaire des voyages

Le transport aérien reprend dans un monde post-pandémique et devrait bénéficier d’un coup de pouce important de la part de la Chine, qui met fin à un confinement de trois ans. Les voyages sont un secteur en croissance constante dans de nombreux pays, et la demande de nouveaux avions augmente. Seulement 20 % de la population mondiale a déjà pris l’avion. Nous constatons donc une énorme marge de croissance, en particulier dans les marchés émergents, où la classe moyenne se développe et où le transport aérien n’en est encore qu’à ses débuts.

Plus de 39 000 nouveaux avions devraient être construits d’ici 2040, dont environ 40 % pour les pays asiatiques, selon Airbus et Boeing, qui dominent le marché. Alors que la société américaine Boeing est spécialisée dans les avions gros-porteurs, la société française Airbus est chef de file dans le domaine des avions de taille moyenne utilisés pour les vols court-courrier – le segment qui connaît la croissance la plus rapide. Les entreprises européennes construisent également des moteurs et des composants, à commencer par Safran, le plus grand fabricant mondial de moteurs pour avions monocouloirs et de trains d’atterrissage.

La dynamique des commandes d’avions profite aux constructeurs. Les compagnies aériennes paient par tranches et ont déjà prépayé la majeure partie du coût au moment où les avions sont livrés. Compte tenu du retard accumulé, ils ne veulent pas perdre leur place dans la file d’attente des livraisons. Cela permet de disposer d’une base solide pour prévoir les flux de trésorerie et les flux de revenus.

La production d’avions commerciaux bénéficie de vents favorables

Sources : Capital Group, rapports d’entreprises. Le dernier carnet de commandes de Boeing est supérieur à 4 500, tandis que celui d’Airbus s’élève à 7 239 avions. Données au 31 décembre 2022.

6. Les entreprises japonaises montrent des signes de renouvellement

Le monde de l’entreprise au Japon ne fait pas souvent la une des journaux. Mais plusieurs entreprises sont en cours de transformation. Olympus est connue dans le monde entier comme une marque d’appareils photo, mais ce n’est plus sa priorité après une restructuration qui a duré plusieurs années. S’appuyant sur une technologie développée au fil des décennies, Olympus est devenu le premier fournisseur mondial d’endoscopes utilisés dans les procédures médicales. Fujifilm en est un autre exemple. L’entreprise est devenue un acteur majeur dans le domaine des soins de santé, offrant des services de développement et de fabrication de médicaments à des sociétés pharmaceutiques multinationales. Elle s’est également développée dans le secteur des matériaux de semi-conducteurs.

Dans d’autres domaines, les entreprises japonaises ont mis au point des technologies uniques utilisées dans les équipements d’automatisation industrielle et les outils d’inspection pour les fabricants de semi-conducteurs. Ces entreprises sont appelées à jouer un rôle central dans le cadre de la renaissance industrielle des économies développées et de la poursuite de l’industrialisation des économies en développement.

Depuis 2012, les entreprises japonaises s’efforcent d’améliorer leur rentabilité, l’allocation de leur capital et leur gouvernance dans le cadre des réformes politiques préconisées par l’ancien Premier ministre Shinzo Abe. Plus récemment, les entreprises japonaises ont connu une montée de l’activisme actionnarial, les investisseurs demandant un meilleur retour sur investissement. Comme de nombreuses entreprises ont tendance à avoir des niveaux élevés de liquidités dans leur bilan, elles pourraient être amenées à distribuer une plus grande partie de leurs liquidités excédentaires sous forme de dividendes.

7. L’innovation pourrait profiter aux géants de l’industrie pharmaceutique

L’innovation s’intensifie dans le domaine des soins de santé. L’Europe abrite de nombreuses entreprises pharmaceutiques de grande qualité. Beaucoup ont investi massivement dans la découverte de médicaments au cours des dernières années et ont créé une vaste panoplie de traitements novateurs visant à s’attaquer à certains des plus grands problèmes de santé au monde.

Certains laboratoires pharmaceutiques, comme AstraZeneca, passent d’une large gamme de médicaments de soins de santé à des soins spécialisés; environ 40 % des médicaments d’AstraZeneca sont aujourd’hui liés à l’oncologie. Cela permet aux entreprises de créer des franchises dominantes dans certains domaines des soins de santé.

L’optimisme des investisseurs ayant augmenté, les valorisations se sont accrues, ce qui nous rend quelque peu prudents à court terme. Cela dit, grâce à une meilleure visibilité sur la croissance future et à l’absence d’expiration majeure de brevets dans les années à venir, les sociétés pharmaceutiques pourraient voir leurs multiples prix/bénéfices augmenter par rapport à la décennie précédente.

Dans un environnement macroéconomique incertain, la forte capitalisation de nombreuses sociétés pharmaceutiques est un autre facteur positif. Nombre d’entre elles disposent de liquidités suffisantes pour verser des dividendes ou financer leur propre croissance par le biais d’acquisitions. Cela pourrait être utile dans un monde où les taux d’intérêt sont plus élevés et où il sera plus coûteux de lever des capitaux d’emprunt.

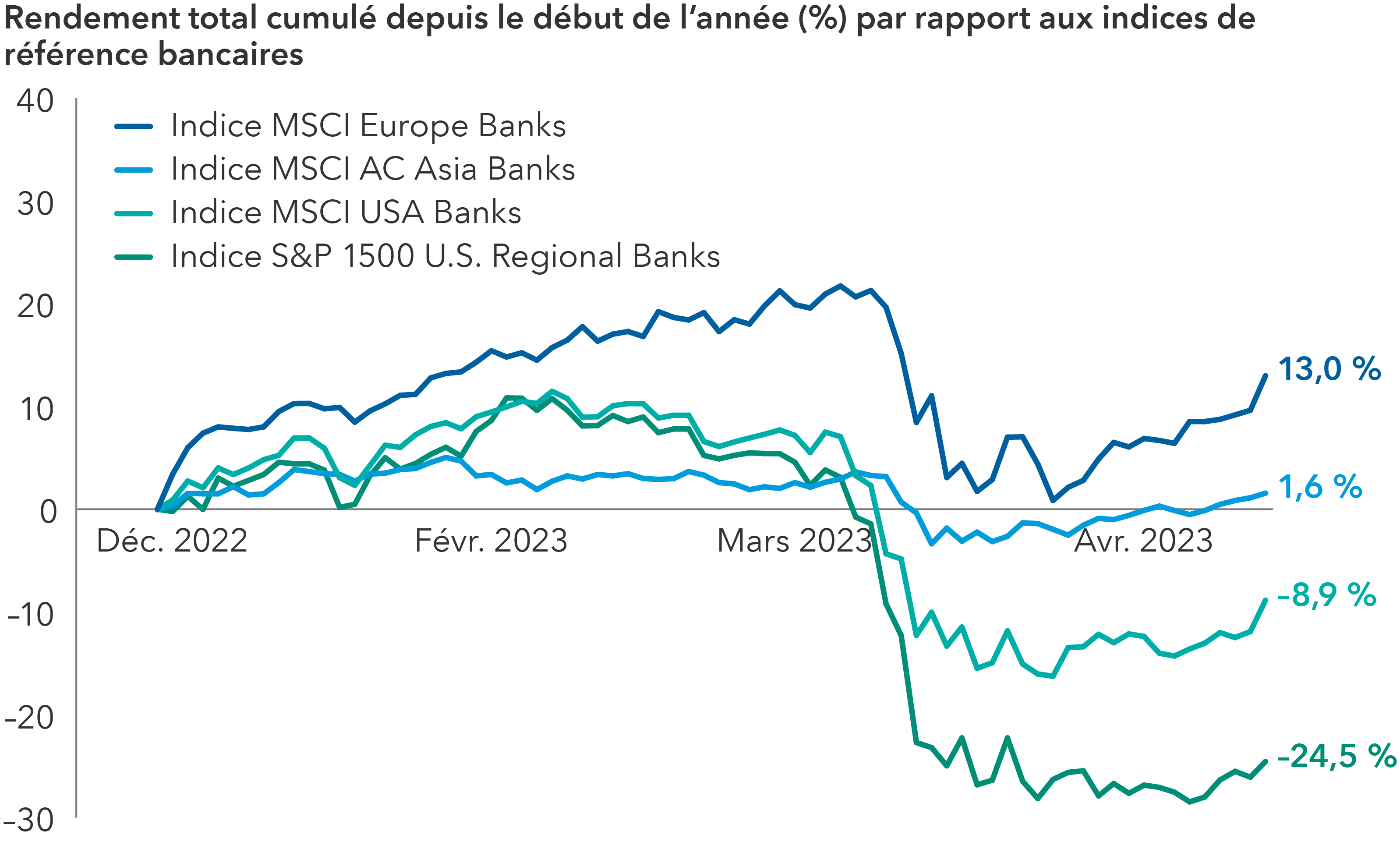

8. Les sociétés de services financiers européennes et asiatiques peuvent offrir des occasions spécifiques.

La fusion de Crédit Suisse avec UBS, fin mars, a fait les gros titres sur les faiblesses du système bancaire. Mais dans l’ensemble, le secteur bancaire européen se trouve sans doute dans sa position opérationnelle la plus solide depuis la grande crise financière. Les banques ont constitué d’importantes réserves de capital pour absorber les pertes potentielles sur les prêts, ce qui devrait protéger les bénéfices en cas de récession. Les ratios de fonds propres et la rentabilité ont atteint des niveaux record. En outre, des taux d’intérêt positifs devraient favoriser le revenu net d’intérêt (une mesure clé de la rentabilité) pour les banques sensibles aux taux d’intérêt.

Par rapport à leurs homologues américaines, les banques européennes ne prennent pas beaucoup de risques liés aux taux d’intérêt en raison d’une réglementation plus stricte. Les banques européennes ont également tendance à être relativement bien diversifiées, avec des bases de financement importantes fondées sur les dépôts des succursales de détail. Nos analystes bancaires prévoient une amélioration du rendement du capital. Dans un environnement réglementaire moins restrictif, les dividendes pourraient augmenter, de même que les rachats d’actions.

De même, les banques asiatiques axées sur le marché intérieur semblent relativement saines pour plusieurs raisons. Outre le fait qu’elles opèrent dans des pays où les taux de croissance économique devraient être supérieurs à ceux des pays développés, elles ont une exposition limitée aux banques régionales américaines et à Credit Suisse. Elles sont bien capitalisées et ont tendance à avoir des portefeuilles d’investissement de plus petite taille.

Les valeurs bancaires européennes et asiatiques ont relativement bien résisté

Sources : Capital Group, MSCI, RIMES, Standard & Poor’s. Les données reflètent la période allant du 31 décembre 2022 au 14 avril 2023.

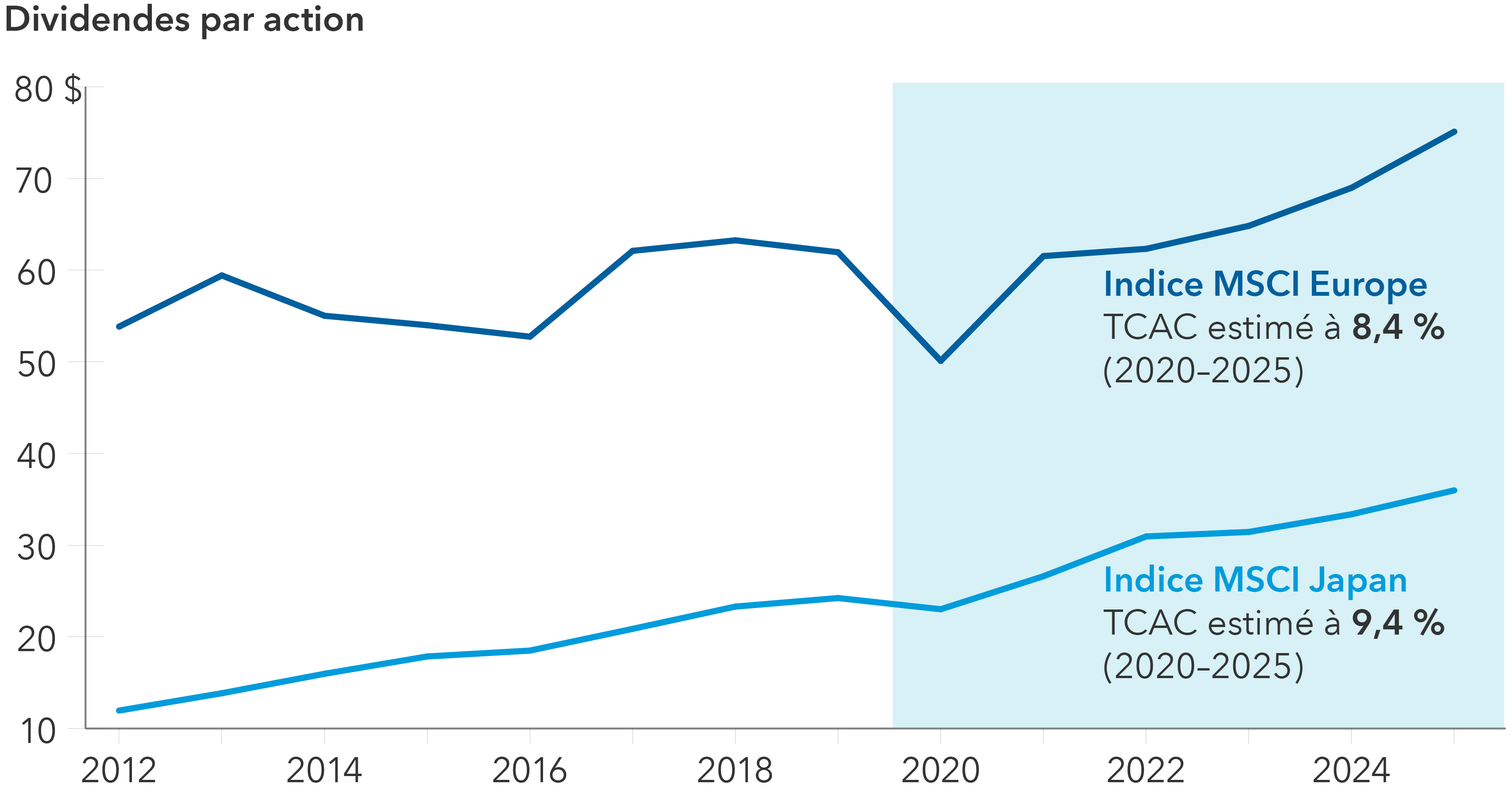

Une attention accrue aux dividendes

Nous constatons également que les dividendes font l’objet d’une attention et d’un engagement plus importants que jamais. Les directions d’entreprise, en particulier en Europe et au Japon, semblent trouver un équilibre entre les dépenses d’investissement et les besoins de flux de trésorerie d’exploitation, avec une volonté plus forte de restituer des liquidités aux actionnaires par le biais de dividendes.

Croissance prévue des dividendes internationaux

Sources : FactSet. Les données pour 2023-2025 sont basées sur des estimations consensuelles au 17 février 2023. TCAC = taux de croissance annuel composé. Exprimé en USD.

Un large éventail d’occasions pour la croissance et la valeur

Les points d’inflexion des marchés ont tendance à inciter les investisseurs à revoir leur répartition d’actifs. La hausse des taux d’intérêt dans le monde entier, provoquée par le resserrement de la politique monétaire, a été une sorte de remise à zéro pour tous les actifs financiers. Les valeurs de croissance ont reculé l’année dernière et ont rebondi, le cycle de resserrement monétaire semblant plus proche de la fin que du début.

Néanmoins, les flux de portefeuille au cours des six derniers mois peuvent être interprétés comme un signal que les investisseurs cherchent à élargir leur exposition aux actions au-delà des sociétés technologiques américaines dominantes. Les actions internationales couvrant de nombreux secteurs d’activité dans le spectre de la croissance et de la valeur offrent un ensemble d’opportunités diversifiées avec des valorisations qui semblent raisonnables à bien des égards.

Gerald Du Manoir est gestionnaire de portefeuille pour le Fonds Capital Group actions internationalesMC (Canada).

L’indice MSCI Europe représente les grandes et moyennes capitalisations de 15 pays développés d’Europe. Avec 424 composants, l’indice couvre environ 85 % de la capitalisation boursière ajustée au flottant dans l’univers des actions des marchés développés européens.

L’indice MSCI AC Asia représente les grandes et moyennes capitalisations des pays développés et des pays émergents d’Asie. Avec 1 425 composants, l’indice couvre environ 85 % de la capitalisation boursière ajustée au flottant dans chaque pays.

L’indice MSCI Japan est conçu pour mesurer le rendement des segments à grande et moyenne capitalisation du marché japonais. Avec 237 composants, l’indice couvre environ 85 % de la capitalisation boursière ajustée au flottant au Japon.

L’indice MSCI USA Banks comprend 17 banques de grande et moyenne capitalisation aux États-Unis.

Nos points de vue récents

-

-

Volatilité du marché

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Marchés et économie

-

Marchés et économie

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.