Volatilité du marché

Categories

Volatilité du marché

Coronavirus : quelles sont les prochaines étapes pour la croissance mondiale?

Jared Franz

Jared Franz

Stephen Green

Stephen Green

Jody Jonsson

Jody Jonsson

19 mars 2020

PRINCIPAUX POINTS À RETENIR

La Chine devrait connaître une croissance nulle ou négative ainsi que des perturbations causées par le coronavirus

L’économie mondiale devrait souffrir de l’incidence de la Chine

Les investisseurs devraient se préparer à une volatilité persistante sur les marchés

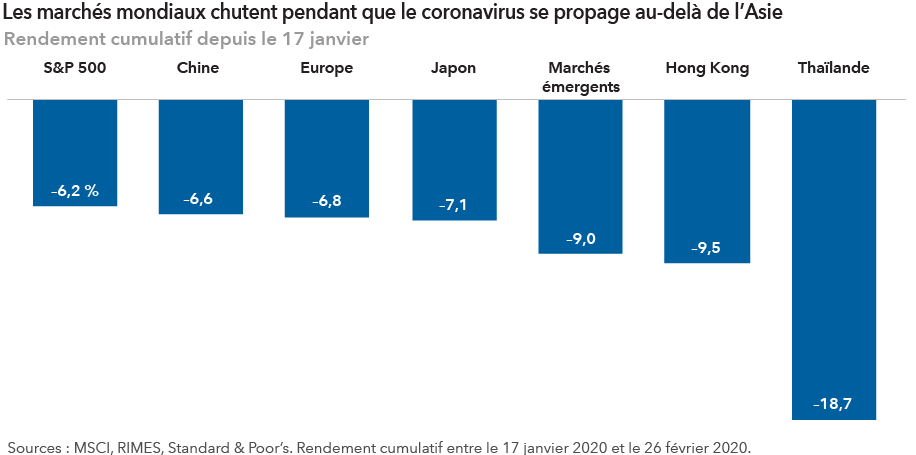

Les actions mondiales ont fortement reculé après la confirmation de la propagation du coronavirus en Italie, en Corée du Sud et en Iran, soulevant de nouvelles questions quant à l’incidence potentielle du virus sur la croissance économique mondiale et sur les chaînes d’approvisionnement du secteur des entreprises qui dépendent de la Chine.

Après avoir atteint un sommet record le 17 février, l’indice S&P 500 Composite Index a reculé de 12 % au 27 février, subissant sa première correction depuis 2018.

En particulier, le nombre croissant de cas d’infection en Europe a incité les marchés à réévaluer les craintes d’une pandémie mondiale, même si le nombre de cas signalés en Chine continentale a diminué depuis environ le 17 janvier, date à laquelle les nouvelles concernant l’épidémie ont commencé à se multiplier.

Selon Jody Jonsson, gestionnaire de portefeuille chez Capital Group, jusqu’à récemment, le consensus du marché à l’égard du coronavirus était plutôt bénin, mais maintenant que le virus se propage au-delà de l’Asie, les investisseurs le prennent plus au sérieux. Jody estime que le marché commence à envisager les répercussions du virus sur le commerce et les voyages à l’échelle mondiale. Elle croit que le marché est préoccupé par les conjonctures de récession dans certaines régions, y compris en Chine, au Japon et possiblement en Europe.

Incidences sur les placements mondiaux

Cette situation représente une menace potentielle pour la fragile reprise industrielle en Europe, l’Allemagne étant la plus exposée en raison de ses liens commerciaux. Par ailleurs, la France et l’Italie sont également fortement exposées à la Chine par le biais du tourisme, des services et des biens de luxe. Pour sa part, le Japon, sur le point de connaître une autre récession, est fortement tributaire de la Chine en ce qui concerne les produits intermédiaires nécessaires à ses activités de fabrication.

La complexité et le moment de cette éclosion pourraient faire en sorte que la reprise d’une croissance normale soit plus hésitante et imprévisible. Les chaînes d’approvisionnement mondiales appliquent encore plus une approche du juste-à-temps et sont plus dépendantes de la Chine que lors de l’épidémie de SRAS qui a frappé le pays en 2002 et 2003.

Comme la Chine représente maintenant près de 20 % du produit intérieur brut mondial, le ralentissement causé par cette épidémie aura probablement des répercussions plus importantes que l’épidémie de SRAS.

Même si l’économie américaine a commencé 2020 en bien meilleure position que le reste du monde — avec un taux de chômage très faible, un marché de l’habitation robuste et un consommateur confiant — elle n’est pas à l’abri du ralentissement en Chine et des problèmes de chaîne d’approvisionnement.

Selon Jared Franz, si le virus continue de se propager et que la base manufacturière de la Chine n’est pas pleinement fonctionnelle d’ici avril ou mai, au plus tard, le PIB des États-Unis pourrait perdre un demi-point de pourcentage au cours de la première moitié de l’année. Jared est également d’avis que si la présence du virus perdure, les répercussions pourraient être plus graves au second semestre.

Les principaux représentants chinois ont déclaré que la relance économique du pays et sa reprise à plein régime sont une priorité. Ils ont indiqué que le coronavirus n’engendre qu’un recul temporaire de la croissance économique. Jusqu’ici, les mesures de relance de Beijing comprennent des baisses de taux d’intérêt, une augmentation des liquidités pour les petites et moyennes entreprises et le report du recouvrement des dettes.

Le virus a des répercussions néfastes sur les activités partout dans le monde.

De nombreuses compagnies aériennes établies aux États-Unis ont annulé leurs vols à destination de la Chine. De plus, certaines entreprises abaissent leurs prévisions de bénéfice pour 2020, notamment certains des plus grands croisiéristes et fabricants de biens de consommation dans le monde.

Alors que les craintes liées au virus se propagent, certaines entreprises décident de ne pas participer à des conférences prévues dans des endroits comme San Francisco et New York.

Selon Jody Jonsson, à certains égards, l’incidence est plus grande sur certaines entreprises à l’extérieur de la Chine — les compagnies aériennes et les croisiéristes se comptent évidemment parmi celles-ci. Jody est d’avis que cela donne aussi un coup de pouce à certains secteurs, en particulier le commerce électronique et les entreprises de jeux. Elle ajoute qu’étant donné que de plus en plus de gens restent à la maison, la consommation de divertissements à domicile et les activités de magasinage en ligne augmentent considérablement.

C’est certainement le cas pour le géant technologique chinois Tencent, qui exploite l’une des plus grandes plateformes mobiles de jeux vidéo et de médias sociaux au monde.

Pour un certain nombre de secteurs, Jody a décidé d’attendre de voir comment la situation évoluera. Elle est d’avis, par exemple, qu’en ce qui concerne les domaines des entreprises de produits de luxe ou de voyages, nous avons le temps d’observer l’ampleur que la situation atteindra avant de prendre des décisions importantes.

Apprenez-en plus sur les thèmes suivants

Nos dernières perspectives

-

-

-

Volatilité du marché

-

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group sont offerts au Canada par l’intermédiaire de Gestion d’actifs Capital International (Canada), Inc., qui fait partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.