目前這些企業的槓桿大多偏低,發債是為人工智能相關資本支出提供融資,從而優化其資本結構。McCann解釋說:「考慮到這些企業擁有龐大現金儲備及穩健現金流,縱使資本支出增加,它們亦有望憑自身實力為這些項目提供資金。在我看來,這顯著降低系統性風險。」

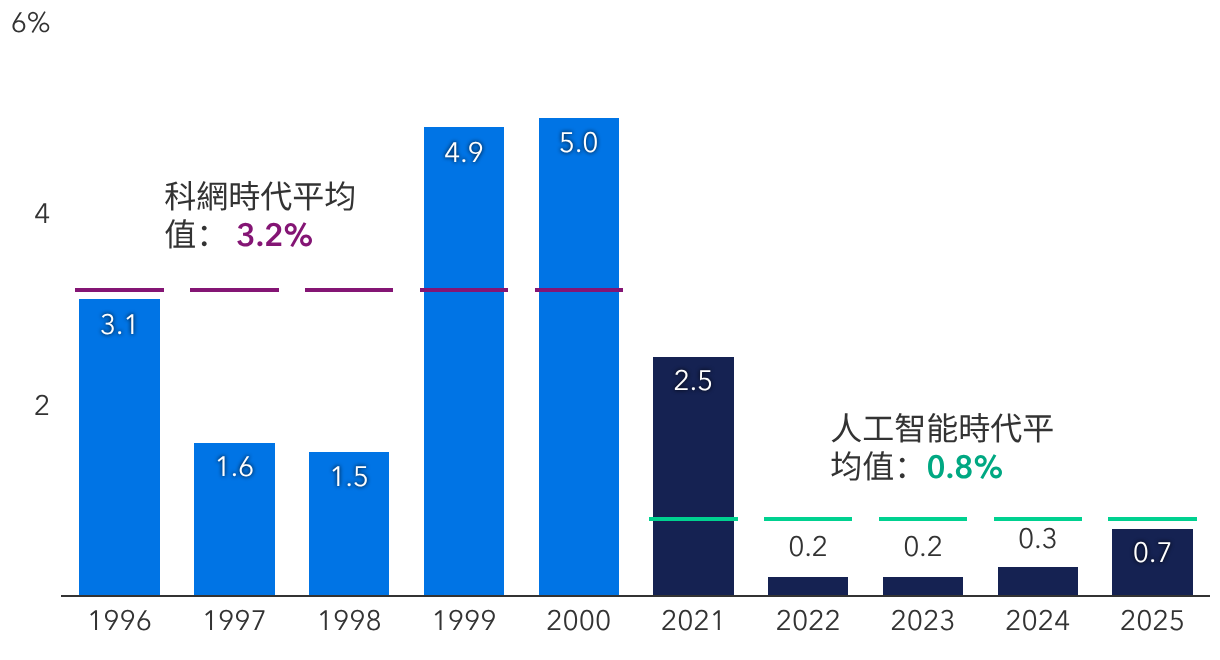

McCann認為,這明顯有別於科網時代的企業。他說:「在上世紀90年代末,不少科技企業的營運現金流有限,甚至是負數;它們非常依賴發行股票及投機性較高的創投資金。WorldCom這類企業為鋪設光纖網絡而大舉發債,大幅推高槓桿;Pets.com則在需求未經證實的情況下,仍籌得大量資金。」

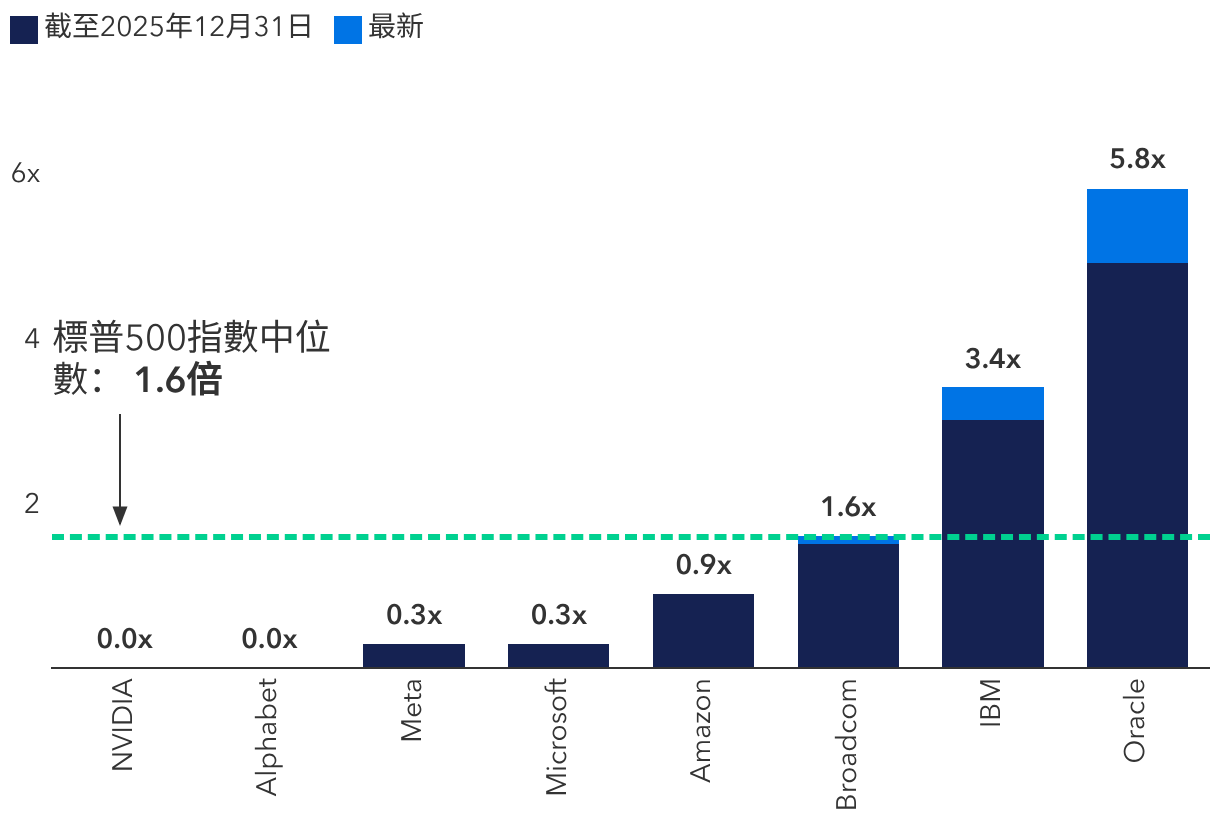

McCann表示,值得注意的是,現時多宗投資級債券交易均在母公司層面發行,帶來不少優勢。其中最主要是:這些債券的價值與公司整體現金流及價值掛鈎,例如,Alphabet作為母公司,擁有Google、YouTube、Waymo、DeepMind等多家附屬公司。「這是一項重要區別,因為借款對象並非是只為了資助人工智能投資而存在的融資架構。」

儘管如此,投資者持有人工智能相關債券時,仍會要求其收益率高於評級相近的同業債券。這溢價除反映發債規模龐大外,亦意味著發行人槓桿略高,以及人工智能需求能否維持現時步伐存在變數。

3.創新融資方式

另一個問題是「供應商融資」,即資金在同一批公司之間循環流動:初創企業與超大規模企業彼此互相採購,互相幫助推動對方收入增長。其中一個例子是:Amazon及Google分別向人工智能系統初創企業Anthropic注資數十億美元;作為交換條件,Anthropic同意使用Amazon Web Services及Google的服務與產品。

上世紀90年代曾出現類似的資金循環安排:Lucent Technologies向多家資金緊絀的初創企業過度放貸,讓它們購買Lucent的設備。最終,這些客戶無力償還貸款,迫使Lucent重列收入並作出巨額撇賬。

McCann認為,如今的超大規模企業短期內不大可能出現這類「紙牌屋式」崩潰。他說:「有別於Lucent,現時超大規模企業僅動用一小部分現金流放貸。其雄厚的財務實力往往帶來更大彈性,並藉此以其他方式為擴張計劃籌措資金,其中可能包括資產負債表外的安排或項目融資交易。」

舉例來說,Meta與Blue Owl Capital成立名為Beignet Investor的合資企業,計劃在路易斯安那州建設超大型數據中心Hyperion。與此同時,Microsoft與一些被稱為「雲端新勢力」(neoclouds)的數據中心供應商簽署短期合約,而這些合約被視為營運開支,而非長期資本投資。

由於人工智能建設仍被視為處於起步階段,這類非傳統交易在未來一年或會增加,尤其是在私募信貸領域。McCann解釋說:「這些交易在某些情況下可能具吸引力,但潛在貸款人須進行更嚴格的審查,因為這些交易的結構旨在限制母公司承擔的財務風險。

「雖然我認為相關科技具有變革力量,但我不會急於投資此類交易。最終要視乎個別交易結構及合約內容,包括評估超大規模企業所提供的財務支持。」

4.過度建設

一般人認為,先建設,增長便會隨之而來。在2000年代初,電訊公司深受互聯網數據傳輸需求無限的信念影響,向光纖電纜網絡投入數以十億計美元。結果卻是供應過剩,導致大規模資產減值及投資者損失。

美國經濟師Jared Franz說:「我們須謹記,過度投資是所有重大科技發展的一大特徵,而不是缺陷。」待時機成熟,企業會將目光轉向更高效率的投資。

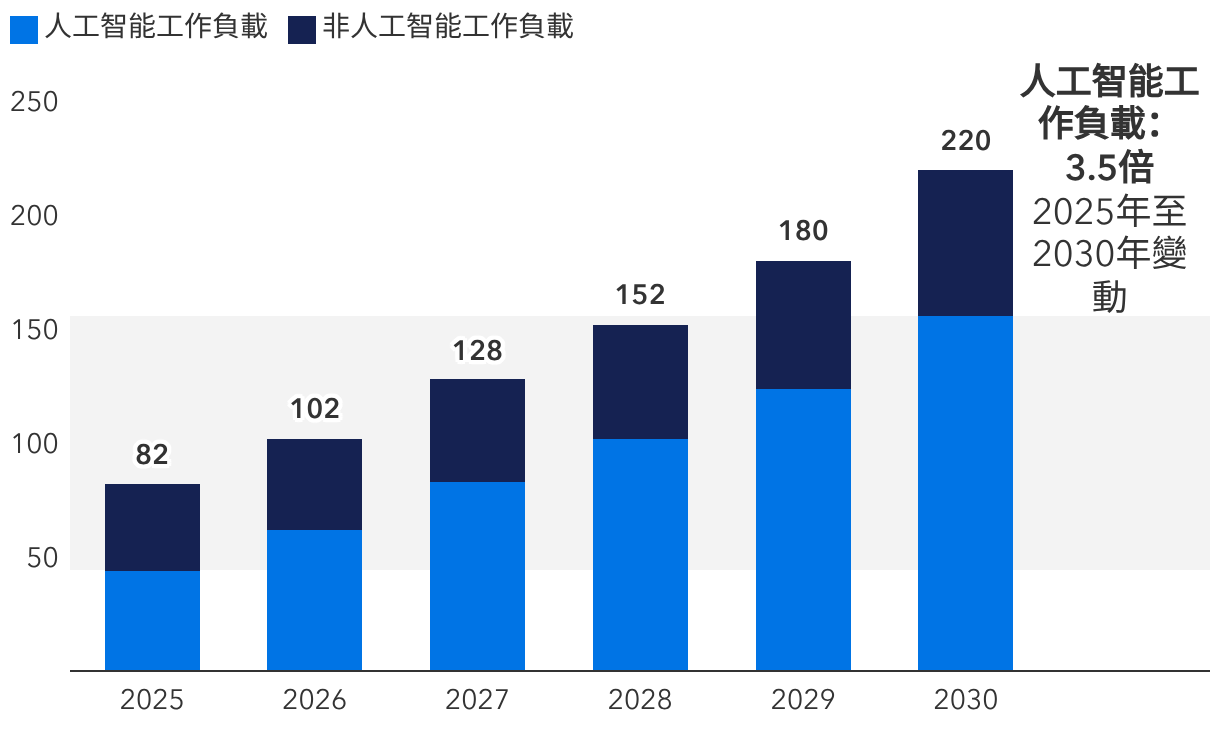

如今,超大規模企業認為,建設更多數據中心對於擴展人工智能推理(即運行生成式人工智能模型以供日常使用的能力)不可或缺。正如Franz所說,相關基建須承載更多與訓練及推理相關的人工智能工作負載,其中推理更需要可靠、全天候運作的運算,以即時服務用戶。「從人工智能工作負載的角度來看,必須先建成實體基建,然後才能配置圖形處理器、網絡及儲存裝置,用作運行新一代大型語言模型。」

他補充說:「因此,投資者會密切關注新一代人工智能模型及其更新版本的表現。」如果效益提升開始見頂,便可能意味著人工智能需求無法跟上開支步伐。儘管如此,Franz認為,如果上述擴展定律不成立,則超大規模企業計劃在未來兩年建設的產能,亦可轉作其他業務用途。「對於某些公司,即使人工智能需求放緩,對相關算力的需求依然存在。」

5.資源制肘

固定收益分析師Julian James表示,電力供應已成為影響人工智能增長潛力的迫切問題,這是因為數據中心需要記憶體、電力、晶片、銅及水資源。一旦相關領域面臨障礙,便可能不利基建發展,減慢超大規模企業的資本支出,並對開發週期構成壓力。

他說:「我在2025年底與一些公用事業公司的行政總裁會面,不少人表示,電力供應及數據中心接入電網所需的漫長時間,是擴張的最大制肘,而這些條件對人工智能發展不可或缺。關鍵瓶頸在於缺乏熟練技術人員建設新發電廠及新數據中心接入電網所需的輸電線路。」