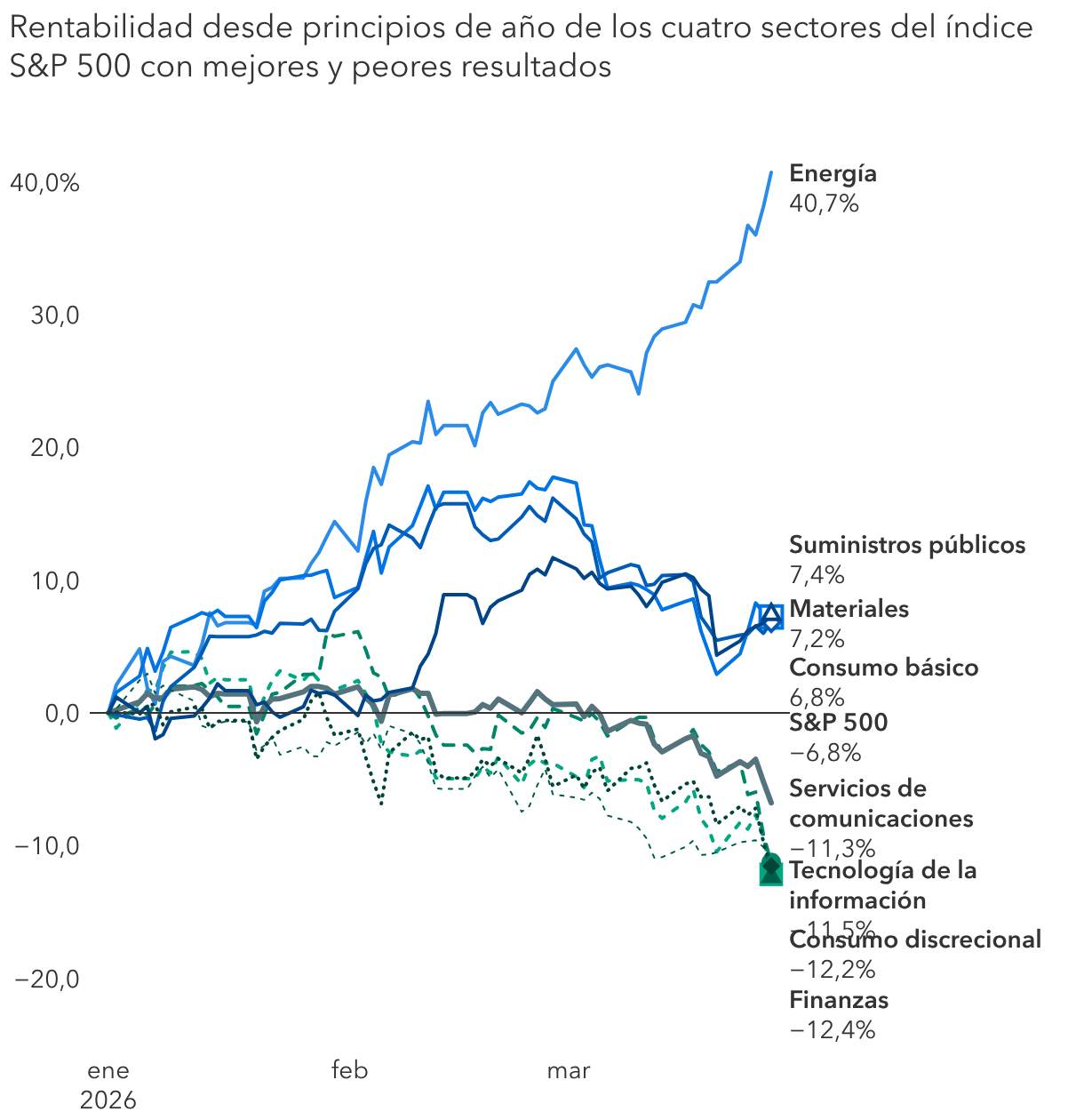

Para empezar, las compañías industriales y manufactureras parecen estar saliendo de una larga recesión. Algunas de ellas han tomado medidas para optimizar sus operaciones y reducir gastos, con el fin de estar mejor posicionadas para participar en la tendencia generalizada de crecimiento. Por ejemplo, en el sector del transporte, el operador ferroviario Union Pacific ha anunciado su intención de adquirir la compañía rival Norfolk Southern Railway y crear una línea transcontinental con estaciones en Estados Unidos y Canadá. «Esta nueva línea podría reducir la duración de los trayectos, impulsar la competitividad frente al transporte por carretera y abaratar los costes para los clientes», afirma Ezzes. Otra compañía del sector, CSX, también ha tomado medidas para recortar los costes e impulsar la eficiencia.

En el sector industrial, el fuerte aumento de la demanda de transporte aéreo y del gasto en defensa en todo el mundo ha generado un fuerte impulso en el sector aeroespacial y de defensa. Por ejemplo, los pedidos de los motores a reacción de GE Aerospace alcanzaron un valor de 190.000 millones de dólares a principios de año. La compañía estadounidense RTX, conocida por sus sofisticados sistemas de radar y defensa antimisiles, también ha registrado un fuerte aumento de los pedidos gracias a los programas de modernización de las fuerzas armadas que se han puesto en marcha en Europa y Oriente Próximo. «Creo que estamos inmersos en un superciclo del sector aeroespacial», añade Ezzes.

En el sector de la restauración, es probable que los consumidores sigan prefiriendo que les atiendan personas en los restaurantes. Pensemos, por ejemplo, en la cadena de cafeterías Starbucks, que pone especial énfasis en la experiencia de cliente. Su consejero delegado, Brian Nicole, que cuenta con una gran experiencia en procesos de transformación dentro del sector, ha demostrado tener un profundo conocimiento de las operaciones de la compañía.

El sector sanitario se ha visto afectado por los cambios que se han producido en el ámbito normativo y en materia de precios, pero en él se incluyen algunas compañías especializadas en la fabricación de productos muy regulados que son muy difíciles de replicar. Por ejemplo, el fabricante de dispositivos quirúrgicos Medtronic cuenta con más de 70 fábricas en todo el mundo. La compañía ha tomado medidas para recortar los costes, entre las que se incluyen la consolidación de sus centros de distribución y la escisión de su división de diabetes. «Este tipo de compañías presentan elevadas barreras de entrada y, en un contexto de envejecimiento de la población, es probable que aumente la demanda de procedimientos médicos».

2. Buenas compañías descartadas por el mercado

Entre las compañías que se muestran más vulnerables a la fuerza disruptiva de la inteligencia artificial encontramos una amplia variedad de empresas de software, servicios financieros y consultoría. El pasado mes de febrero, la compañía especializada en el desarrollo de inteligencia artificial Anthropic afirmó que Claude, su herramienta de inteligencia artificial agentiva, podía automatizar una serie de tareas de investigación y de carácter jurídico, lo que provocó la fuerte caída de compañías como LegalZoom.com, Thomson Reuters y FactSet Research Systems.

«El mercado parece haber llegado a la conclusión de que muchas compañías de software como servicio (SaaS) quedarán abocadas a un declive permanente como consecuencia de la competencia derivada de la inteligencia artificial», afirma Mark Casey, gestor de renta variable. «Es probable que sea así en algunos casos, pero algunas de ellas parecen estar bastante protegidas frente a los riesgos de la inteligencia artificial, y otras podrían, de hecho, llegar a beneficiarse de ella. Estoy analizando de manera minuciosa muchas de estas compañías, en busca de aquellas que el mercado ha descartado de manera indiscriminada».

Por ejemplo, Salesforce, una plataforma de gestión de relaciones con clientes, ha sido una de las compañías más castigadas por el temor a la fuerza disruptiva de la inteligencia artificial. Su cotización ha caído con fuerza este año ante la preocupación de que las herramientas de inteligencia artificial permitan a sus clientes y a la competencia replicar con mayor facilidad sus funcionalidades. Al mismo tiempo, la compañía está tomando medidas destinadas a integrar funciones de inteligencia artificial en sus productos. Su condición de sistema de referencia y su profunda integración en procesos empresariales esenciales pueden ofrecerle ventajas suficientes para hacer frente a la competencia que supone la nueva tecnología.

Consultoras tecnológicas como Gartner y Accenture, que ofrecen labores de análisis y asesoramiento a empresas sobre sus decisiones en materia de tecnología, también han sido castigadas por el mercado.

«Ambas compañías han lanzado iniciativas para ayudar a los clientes a identificar posibles casos de uso de la inteligencia artificial generativa y a adoptar herramientas de inteligencia artificial e integrarlas en sus organizaciones. Es más: la complejidad del proceso de toma de decisiones en materia de tecnología no está disminuyendo en la nueva era de la inteligencia artificial», señala Casey.

3. Proveedores de la infraestructura de inteligencia artificial

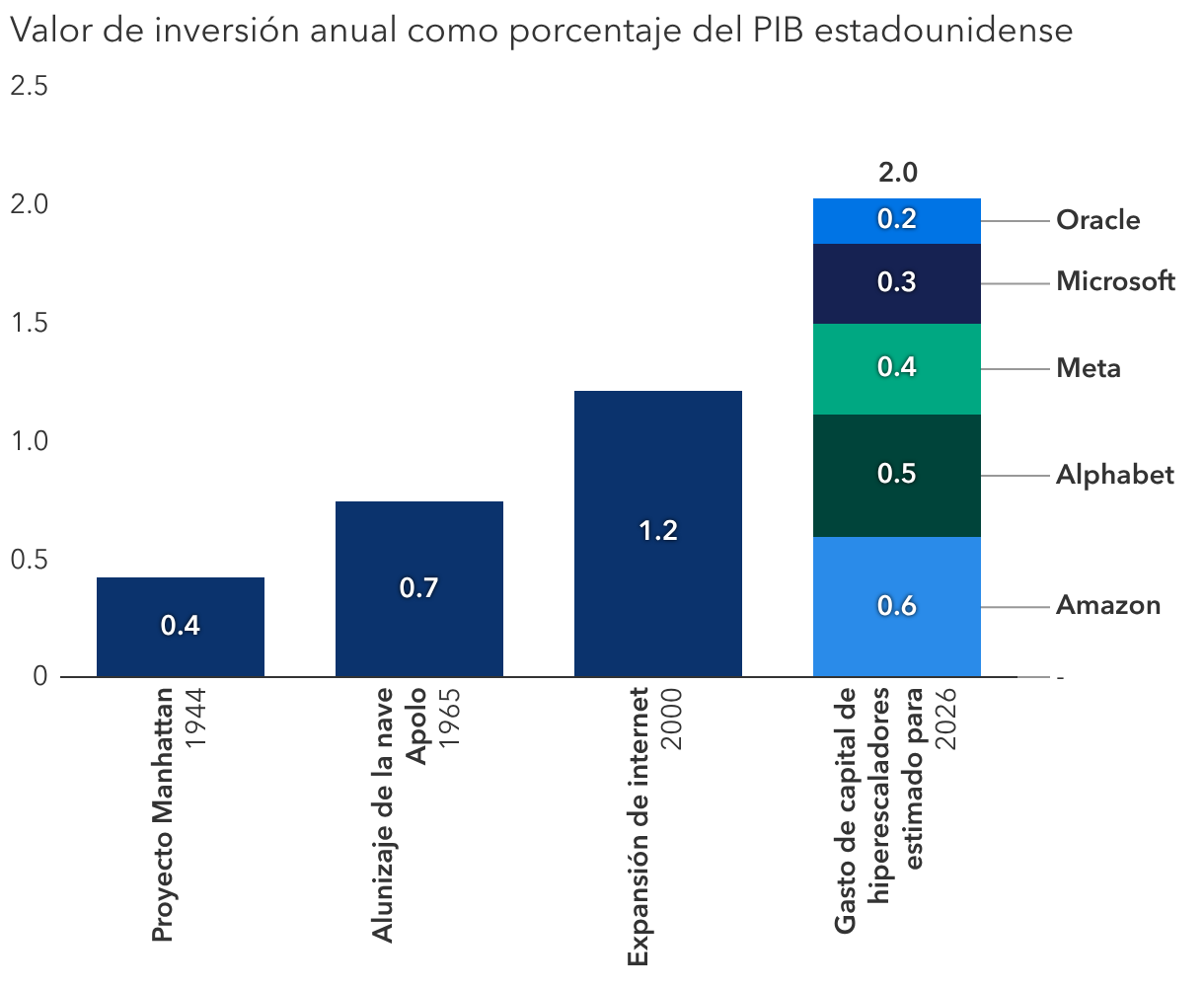

No se puede construir una nueva economía sin las compañías de la vieja economía. Es bien sabido que el desarrollo de la inteligencia artificial depende en gran medida de los fabricantes de equipos de generación de electricidad y refrigeración, de las compañías de suministros públicos y de las mineras. Son los proveedores esenciales de la infraestructura que sustenta la inteligencia artificial.

Los hiperescaladores que impulsan la revolución de la inteligencia artificial se han comprometido a invertir 650.000 millones de dólares en gasto de capital, destinado principalmente a la construcción de centros de datos. «Esta cifra equivale a más de 2,5 veces el importe invertido en 2025», explica Ezzes. Este volumen histórico de inversión podría representar en torno al 2% del PIB, muy por encima de otros grandes proyectos de capital de la historia, como el Proyecto Manhattan o la misión espacial Apolo en 1965. Estos proyectos dieron lugar a innovaciones que transformaron sectores durante décadas y propiciaron la creación de nuevas compañías.