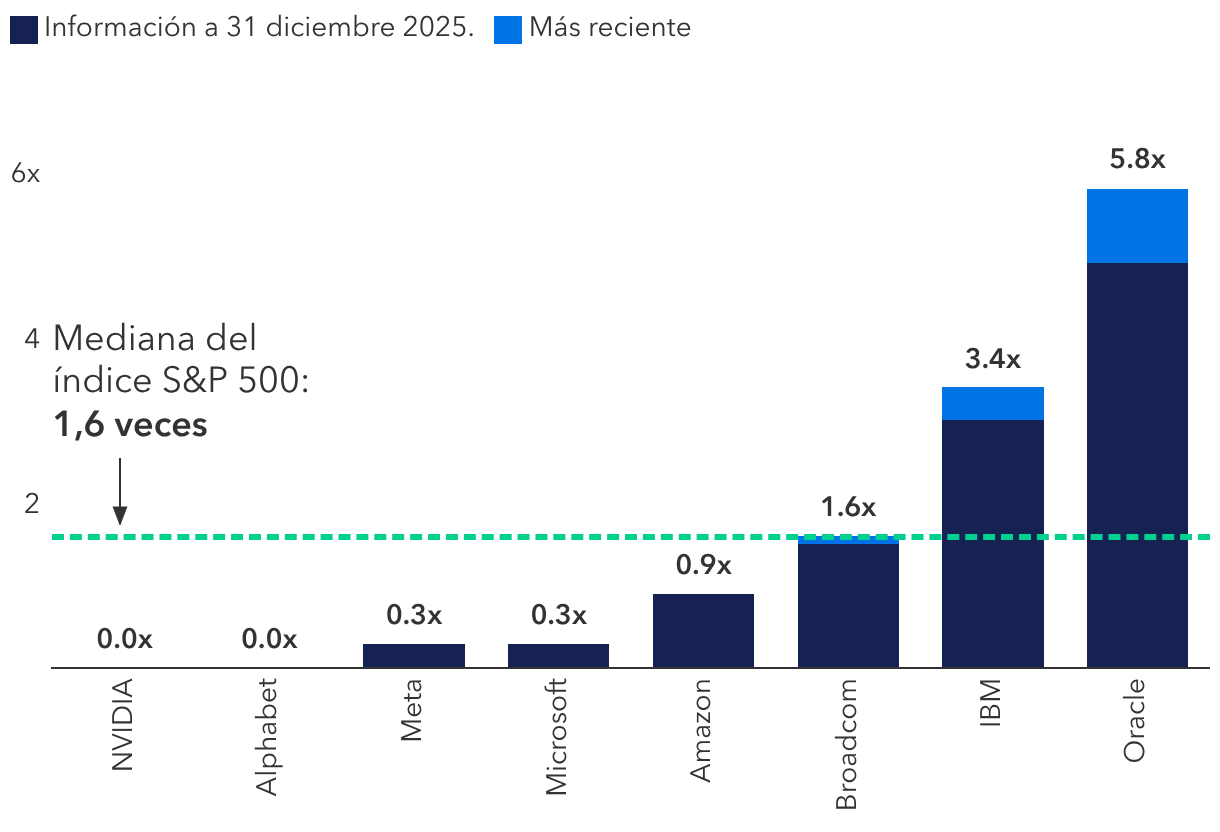

La mayoría de estas compañías tienen un bajo nivel de apalancamiento y emiten deuda para financiar el gasto de capital relacionado con la inteligencia artificial, lo que contribuye a optimizar su estructura de capital. «Dadas sus importantes reservas de liquidez y la solidez de sus flujos de caja, es probable que estas compañías puedan financiar estos proyectos por sí mismas, incluso teniendo en cuenta el aumento del gasto de capital», explica McCann. «En mi opinión, esto reduce los riesgos sistémicos de manera considerable».

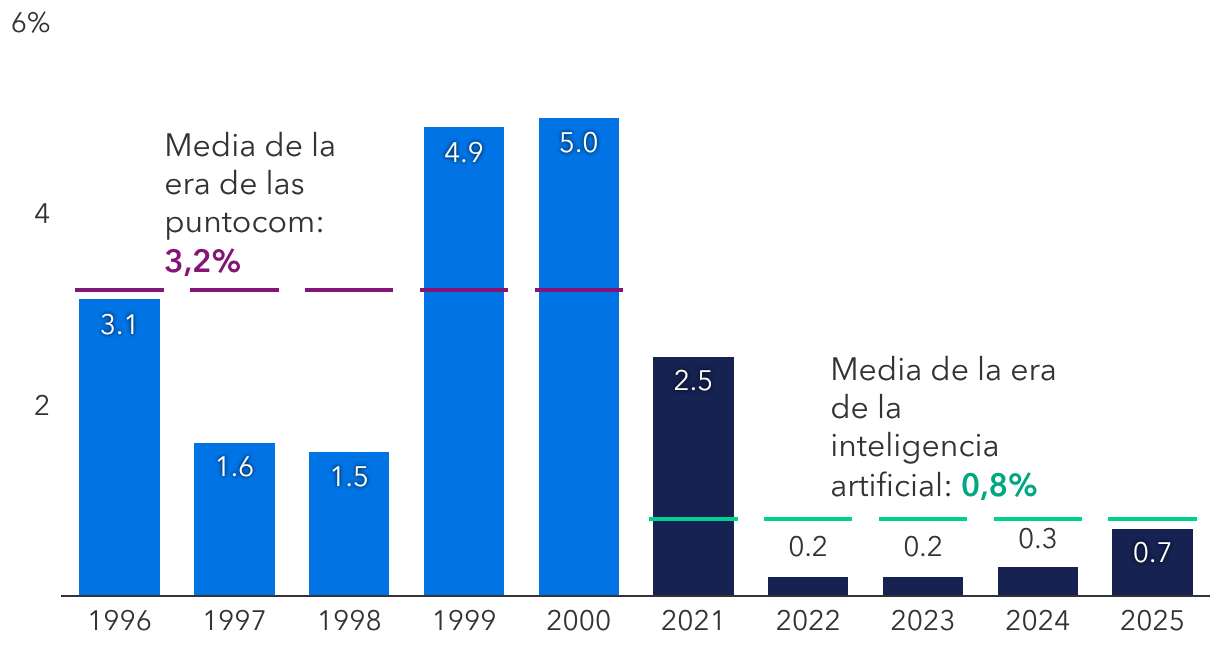

Según McCann, la situación actual es muy distinta a la que se observaba en la era de las puntocom. «Muchas compañías tecnológicas de finales de la década de 1990 operaban con flujos de caja limitados o incluso negativos, y dependían en gran medida de ampliaciones de capital y de capital riesgo más especulativo», añade. «Por ejemplo, WorldCom acumuló un elevado nivel de deuda y aumentó de manera notable su apalancamiento para la construcción de su red de fibra óptica, y Pets.com recaudó grandes cantidades de dinero pese a la incertidumbre en torno a la demanda real».

Por otra parte, tal y como señala McCann, algunas de las operaciones actuales de emisión de deuda de grado de inversión han sido realizadas por la compañía matriz, lo que ofrece muchas ventajas. Una de las principales es que su valor queda vinculado a los flujos de caja y al valor colectivos de la compañía. Por ejemplo, Alphabet es la matriz de Google, YouTube, Waymo y DeepMind, entre otras. «Se trata de una distinción importante, porque no se está financiando una estructura cuyo único propósito es invertir en inteligencia artificial».

No obstante, los inversores han exigido un rendimiento adicional a la hora de invertir en deuda relacionada con la inteligencia artificial en comparación con otros títulos de calificación similar, una prima que refleja la gran cantidad de bonos emitidos, así como un apalancamiento ligeramente superior del emisor e incertidumbre sobre si será posible mantener la demanda de inteligencia artificial al ritmo actual.

3. Financiación creativa

Otra de las preocupaciones es la llamada «financiación de proveedores». El dinero circula de manera continua entre las distintas empresas: las start-ups y los hiperescaladores actúan entre sí como clientes y proveedores y contribuyen a aumentar los ingresos respectivos. Un ejemplo: Amazon y Google han invertido miles de millones en Anthropic, una start-up de sistemas de inteligencia artificial. A cambio, Anthropic ha accedido a utilizar los productos y servicios de Amazon Web Services y Google.

En la década de 1990 vimos algunos acuerdos similares. Lucent Technologies financió a ciertas start-ups con problemas de liquidez para que pudieran adquirir equipos de la compañía. Estos clientes no pudieron devolver sus préstamos, lo que obligó a Lucent a corregir sus ingresos y a registrar cuantiosas pérdidas por deterioro.

En opinión de McCann, es poco probable que los hiperescaladores se enfrenten a un escenario de este tipo a corto plazo. «A diferencia de Lucent, solo prestan una pequeña parte de sus flujos de caja», señala. «Por lo general, su solidez financiera les permite recurrir a vías alternativas para financiar sus planes de expansión, como soluciones fuera de balance o acuerdos de financiación de proyectos».

Meta, por ejemplo, ha creado una sociedad conjunta con Blue Owl Capital llamada Beignet Investor para construir un centro de datos de gran tamaño en Luisiana, con el nombre de Hyperion. Microsoft, por su parte, ha firmado acuerdos a corto plazo con proveedores de nube especializados en inteligencia artificial, conocidos como neoclouds, que se consideran gastos operativos, y no inversiones de capital a largo plazo.

Aún estamos en etapas tempranas del desarrollo de la inteligencia artificial, por lo que es probable que este tipo de operaciones no tradicionales aumenten durante el próximo año, especialmente en el ámbito del crédito privado. «Pueden resultar atractivas en ciertas circunstancias, pero exigen un análisis adicional por parte de los posibles financiadores, ya que están estructuradas para limitar los riesgos financieros de la compañía matriz», explica McCann.

«Aunque creo en el poder transformador de esta tecnología, no tengo ninguna prisa por invertir en este tipo de operaciones. Todo dependerá de la estructura concreta de cada una de ellas y de cómo sean los contratos, así como de la evaluación del respaldo financiero que proporcionen los hiperescaladores».

4. Exceso de construcción

El razonamiento es el siguiente: si se construye la infraestructura, el crecimiento llegará. A principios de la década de 2000, las compañías de telecomunicaciones invirtieron miles de millones de dólares en redes de fibra óptica, en la creencia de que la demanda de transmisión de datos por internet era ilimitada. Sin embargo, toda esta inversión provocó un exceso de oferta, que se tradujo en enormes pérdidas por deterioro de activos y en pérdidas para los inversores.

Tal y como afirma el economista estadounidense Jared Franz, «es importante recordar que el exceso de inversión es una característica, y no un defecto, de los avances tecnológicos importantes». En algún momento, las compañías optarán por invertir de manera más eficiente.

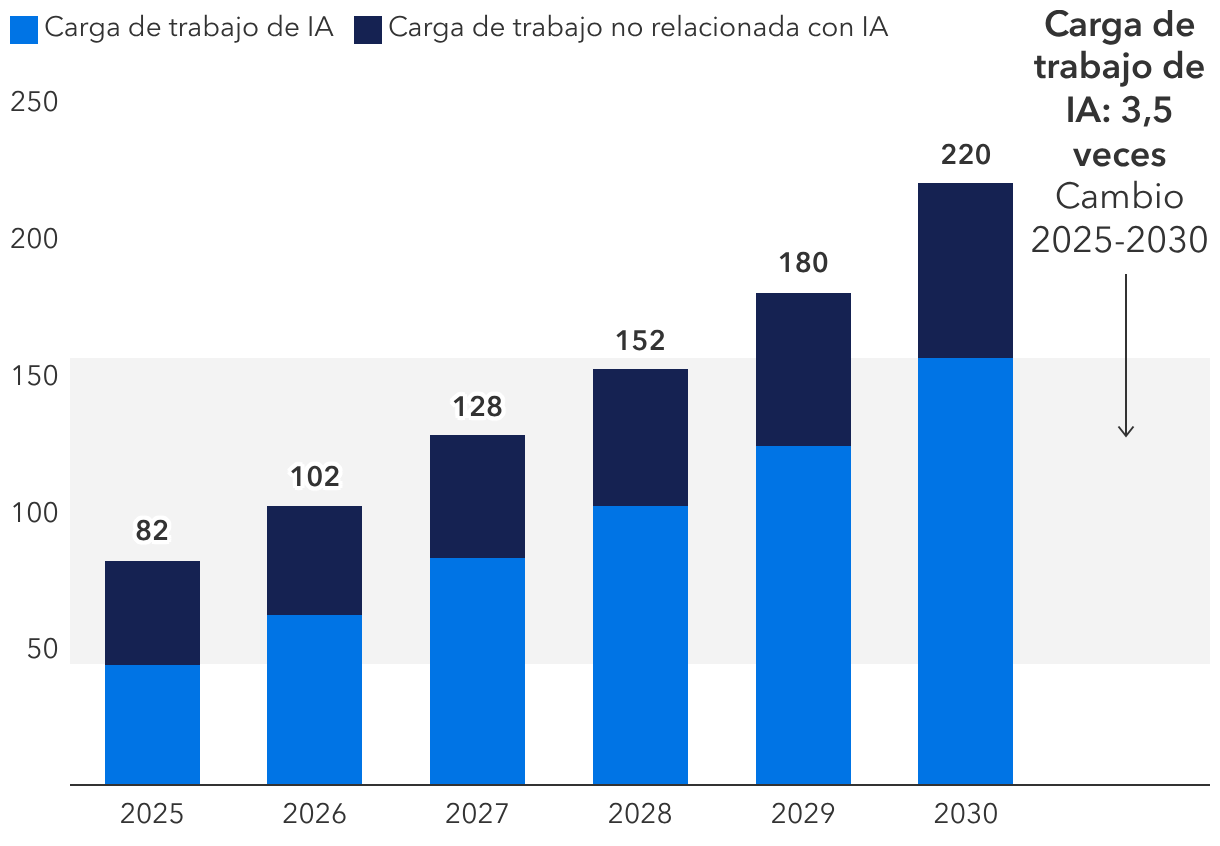

Hoy en día, los hiperescaladores creen que es fundamental construir más centros de datos para ampliar la inferencia de la inteligencia artificial o la capacidad para ejecutar modelos de inteligencia artificial generativa de uso diario. Como afirma Franz, la infraestructura es necesaria para asumir más cargas de trabajo de inteligencia artificial relacionadas con el entrenamiento y la inferencia; esta última exige potencia informática fiable y siempre disponible para atender a los usuarios en tiempo real. «Desde la perspectiva de las cargas de trabajo de inteligencia artificial, primero es necesario construir la infraestructura física antes de equiparla con unidades de procesamiento gráfico, redes y almacenamiento para ejecutar la próxima generación de grandes modelos lingüísticos».

Por lo tanto, los inversores prestan mucha atención al rendimiento de los nuevos modelos de inteligencia artificial y a sus sucesivas actualizaciones, añade Franz. La moderación de las ganancias podría ser una señal de que la demanda de inteligencia artificial no seguirá el ritmo del gasto. Sin embargo, Franz considera que, si las leyes de escalado no se cumplen, la capacidad que los hiperescaladores construyan en los próximos dos años podría reorientarse hacia otras actividades. «Habrá compañías que seguirán necesitando esa capacidad de computación incluso en un escenario de ralentización de la demanda de inteligencia artificial».

5. Limitación de recursos

Según el analista de inversión en renta fija Julian James, la disponibilidad de electricidad se ha convertido en una cuestión urgente para el potencial de crecimiento de la inteligencia artificial. Los centros de datos necesitan capacidad de memoria, energía, chips, cobre y agua. Los obstáculos en estos ámbitos pueden frenar el desarrollo de las infraestructuras, ralentizar el gasto de capital de los hiperescaladores y comprometer los plazos de ejecución.

«Cuando a finales de 2025 me reuní con varios directores generales de compañías de suministros públicos, muchos de ellos me dijeron que la disponibilidad de electricidad y las demoras en la conexión de los centros de datos a la red eléctrica eran los mayores frenos a la expansión, necesaria para el crecimiento de la inteligencia artificial», señala James. «El principal cuello de botella es la escasez de trabajadores cualificados capaces de construir nuevas centrales eléctricas, así como las líneas de transmisión que se necesitan para conectar a la red los nuevos centros de datos».