Las consecuencias que ha traído consigo la intensificación del conflicto en Oriente Próximo ha vuelto a poner la volatilidad de los mercados en primer plano.

Los precios del petróleo han aumentado, lo que ha provocado un incremento del coste de la gasolina y de la probabilidad de que se produzca una ralentización de la economía mundial provocada por el encarecimiento de la energía. Desde que a finales de febrero comenzaron los ataques a Irán por parte de Israel y Estados Unidos, y a fecha de 18 de marzo, el índice S&P 500 ha caído en torno al 2,3%. Por otra parte, el rendimiento de los títulos del Tesoro estadounidense a diez años, que representa uno de los pilares del sistema financiero internacional, ha aumentado al 4,20%, desde el 3,94% que registraba antes del conflicto, si bien aún se mantiene por debajo del nivel en el que inició el año.

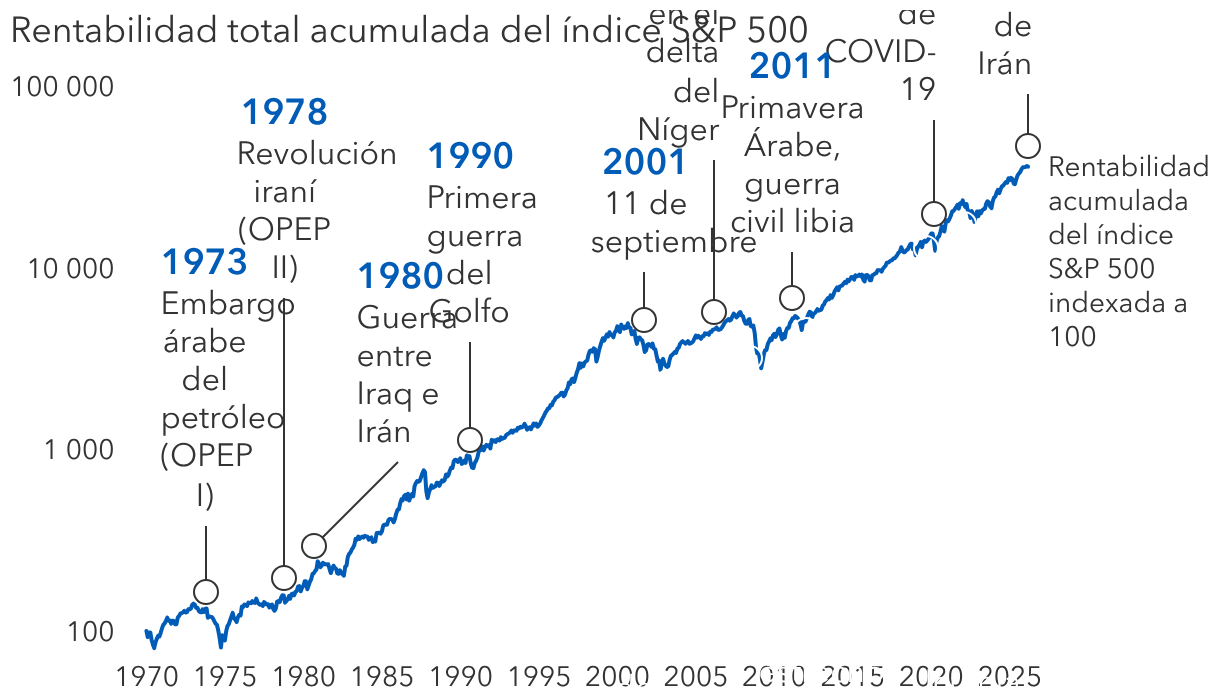

Estamos ante la mayor crisis de oferta de petróleo de las últimas décadas; crisis que, de prolongarse en el tiempo, podría llevar a los inversores a poner en entredicho su propio enfoque de inversión en un contexto de incertidumbre como el actual. Es lógico tratar de encontrar otras opciones que ofrezcan mayor seguridad en momentos de inestabilidad de los mercados. Pero es igualmente importante dar un paso atrás, ganar perspectiva y pensar a largo plazo.

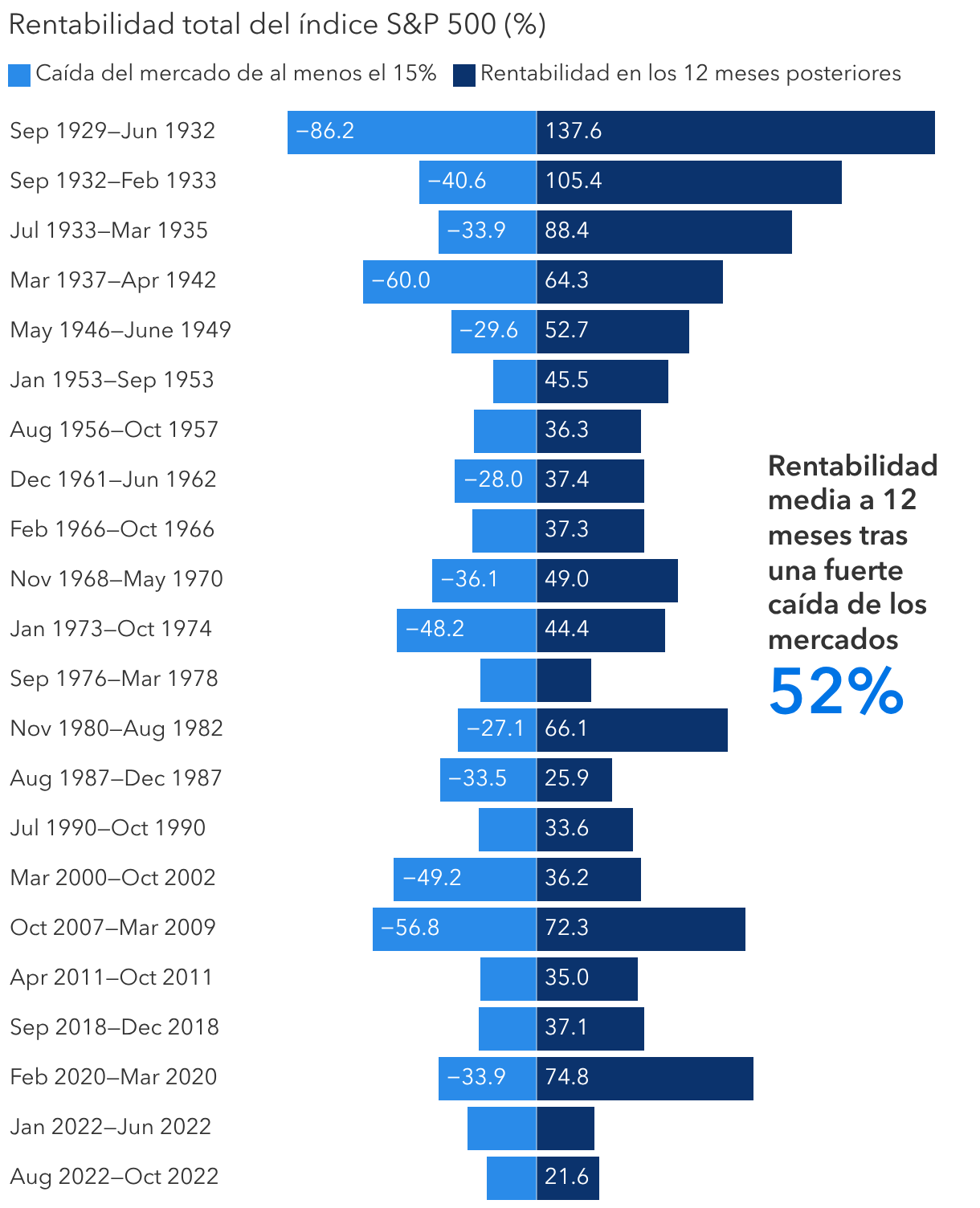

Los datos históricos nos demuestran que el mercado siempre se ha recuperado de caídas anteriores. A continuación, analizamos cinco factores que podrían ayudar a los inversores a recuperar la confianza y mantener su inversión a largo plazo.

1. En caso de dudas, es mejor tomar distancia

Si nos remontamos a principios de 2022, recordaremos cómo la invasión rusa de Ucrania provocó una importante crisis geopolítica que, tal y como está ocurriendo hoy, afectó a los mercados y acaparó todos los titulares. El precio del crudo Brent aumentó casi un 30% hasta alcanzar un máximo de 128 dólares el barril. Al mismo tiempo, los bancos centrales, liderados por la Reserva Federal de Estados Unidos, aceleraron las subidas de tipos de interés, lo que no hizo sino aumentar la incertidumbre entre unos inversores ya bastante nerviosos.

¿Cómo reaccionaron los mercados de renta variable? El temor a que la guerra y las subidas de tipos estadounidenses más rápidas de las últimas décadas empujaran a la economía mundial a la recesión provocó una caída del 19% del índice S&P 500 en 2022. Sin embargo, el índice repuntó con fuerza en 2023, con una subida de casi el 24% en un contexto de desaceleración de la inflación, estabilización de los mercados de energía y unos beneficios empresariales más sólidos de lo que muchos inversores anticipaban. Este episodio nos sirve para recordar que los mercados suelen absorber este tipo de impactos con mucha más rapidez de lo que inicialmente podría parecer.

Hoy por hoy, es imposible saber si la inestabilidad que han registrado los mercados en el inicio de 2026 podría ir calmándose en los próximos meses. Sin embargo, las próximas elecciones legislativas de mitad de mandato podrían llevar al gobierno de Trump a centrarse en cuestiones más cercanas a las preocupaciones económicas de los ciudadanos, con el fin de impulsar el optimismo económico entre el electorado.