機関投資家の皆様へ

Capital IdeasTM

Investment insights from Capital Group

Categories

市場の変動

インフレの着眼点

フラビオ・ カルペンザーノ

フラビオ・ カルペンザーノ

アンディ・ バデン

アンディ・ バデン

2022年7月21日

ウクライナ紛争は1970年代初頭のようなコモディティ価格の急騰をもたらし、インフレが一過性のものであるとの期待を打ち砕きました。インフレ率が数十年ぶりの高水準に達するなか、世界各地で何がインフレを引き起こしているかを分析し、インフレ率を目標水準にまで低下させるために中央銀行が何をすべきかを検討します。

今後数ヵ月、あるいは数年の間にインフレがどのように変化するかを考えるにあたり、過去のインフレとそれが投資に与えた影響を理解することが有効です。

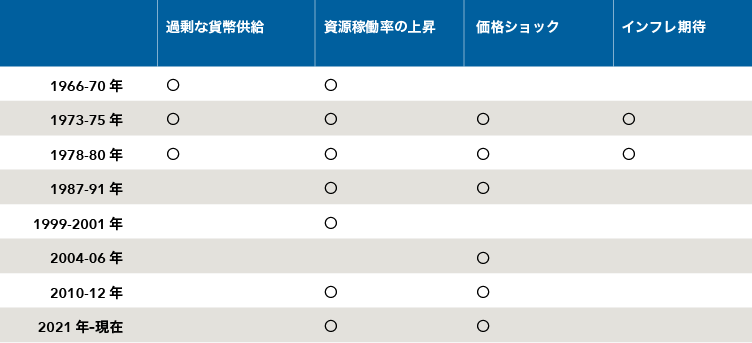

一般に、インフレには4つの主な原因があり、それらが複合的にインフレを引き起こすこともあります (下表参照) 。

- 過剰な貨幣供給:マネーの膨張に対して財が過少。貨幣供給の増加で銀行貸出も増加し、経済成長が加速

- 資源稼働率の上昇:インフレ率は歴史的に資源稼働率が継続的に80%を上回ると上昇、下回ると低下する傾向

- 価格ショック:エネルギー価格や原材料価格の上昇、供給網の混乱、通貨安がコストプッシュ型インフレを引き起こす可能性

- インフレ期待:賃上げや長期契約にともなう物価の持続的な上昇を市場参加者が想定し始めることが、実際の物価上昇圧力につながる可能性

過去のインフレの要因

出所:キャピタル・グループ

要因や市場環境が大きく異なるため、将来のインフレ局面で何が起こるかについてはっきりとした結論を出すのは困難です。インフレは複雑であり、その要因と影響は各局面で異なるだけでなく、同じ局面の間においても変化します。

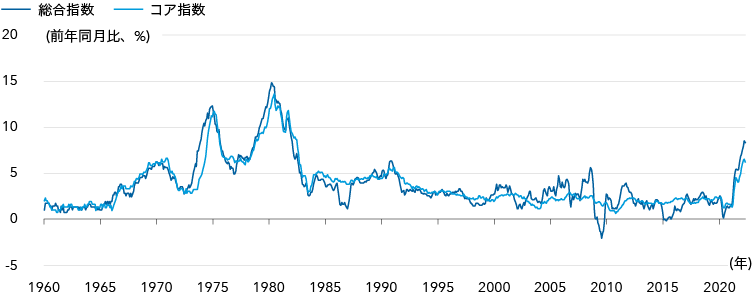

歴史から学ぶ

米国消費者物価指数

2022年4月末現在。

出所:ブルームバーグ、キャピタル・グループ

過去のインフレ局面を振り返る

1966-70年:1960年代初めから半ばにかけて政府支出と貨幣供給が拡大し、銀行貸出も急増しました。これにより、消費者と企業の需要は以後5年間にわたり年率6%以上の伸びを示し、最終的に資源稼働率は90%を上回りました。

1973-75年:石油危機により、1973-74年に石油価格が高騰しました。企業はコスト上昇を吸収することができず、販売価格に転嫁しました。組合活動が盛んな時期でもあったため、賃金上昇が加速しインフレ期待が高まりました。

1978-80年:1980年に石油価格が4倍近くになったことを除けば、1973-75年と同様の要因で物価が上昇しました。

1987-91年:資源稼働率の上昇と米ドル安がインフレ圧力となりました。第一次湾岸戦争前後の石油価格の高騰によってインフレがさらに進行しました。

1999-2001年:資源稼働率が上昇 (それを裏付けるように失業率は4%に低下) するなか、石油価格はほぼ3倍になりました。

2004-06年:非常に緩和的な金融政策の採用、資源稼働率の上昇、石油価格の上昇、米ドル安といった要因がインフレにつながりました。

2010-12年:コモディティ価格は上昇し、米ドルは下落しました。

2021年-現在:コロナ禍で実施された財政刺激策が非常に強い需要を生み出し、都市封鎖にともなう供給網の混乱の影響を悪化させました。ウクライナ紛争によってコモディティ価格が高騰し、世界的にインフレが加速しました。ロシアとウクライナは合計で世界の小麦輸出の約30%を占める主要な食料品輸出国です*1。また、ロシアはニッケル、パラジウム、チタンの主要輸出国でもあります。

世界のインフレの主因とは

一般に、インフレにはスティッキーとフレキシブルの2種類があります。スティッキー・インフレはより長く続く傾向があり、家賃、賃金、保険料、医療費などのスティッキーCPIの変動によって示されます。一方、食料品、エネルギー、自動車などのCPIに基づくフレキシブルCPIで示されるインフレは需要と供給の不均衡から生じ、変動がより大きくなる傾向があります。コモディティ価格はここ数ヵ月で大幅に上昇していますが、これは主要なコモディティ輸出国であるロシアとウクライナとの紛争が、負の供給ショックを引き起こしたことが原因です。食料品とエネルギー価格の上昇は、全体的な物価上昇圧力となるだけでなく、収入に占める生活必需品の割合が大きい低所得者層への影響がより大きいため、格差拡大につながる可能性があります。ただし、1970年代とは異なり、長期的なインフレ期待は比較的安定していることに注意する必要があります。例えば、米国の長期インフレ予想は2.6%程度です*2。

*1 2022年4月8日現在。出所:国際連合

*2 2022年5月25日現在。インフレスワップ・フォワードレート5年先スタート5年物。出所:ブルームバーグ

最新レポート

-

-

-

エマージング株式

-

機関投資家の皆様へ

-

関連情報

-

Election

-

Election

-

市場の変動

過去の実績は将来の成果を保証するものではありません。投資の価値および投資収益は減少することも増加することもあり、当初投資額の一部または全部を失うことがあります。本情報は投資、税務もしくはその他の助言の提供、または証券の売買の勧誘を意図するものではありません。

個人に帰属する記述は、その個人の出版日現在の意見を述べたものであり、必ずしもキャピタル・グループまたはその関連会社の意見を反映したものではありません。特に明記がない限り、すべての情報は記載された日付現在のものです。一部の情報は第三者から取得したものであり、そのため、かかる情報の信頼性については保証いたしません。