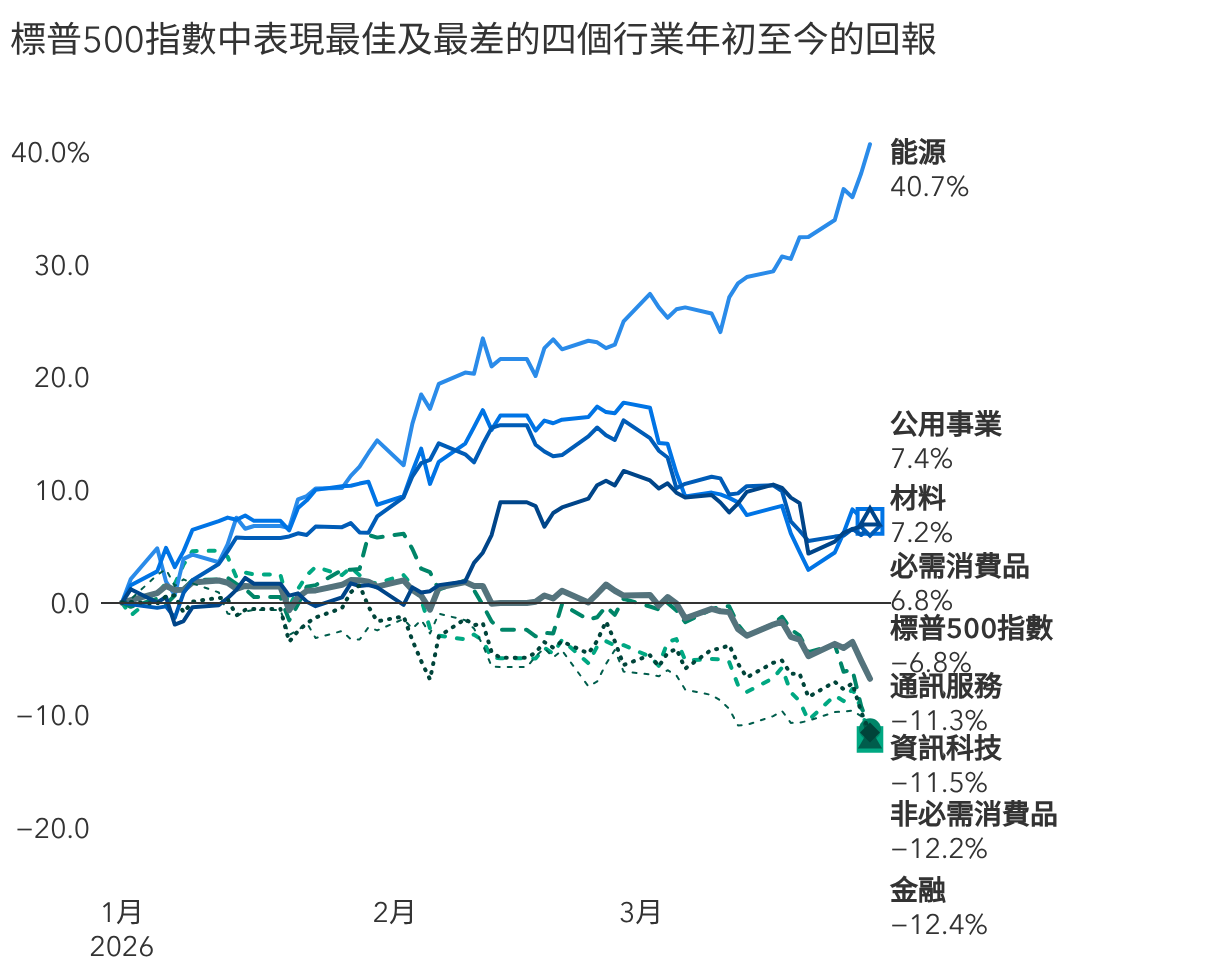

首先,工業及製造業似乎逐漸擺脫長期低迷,部分企業採取措施精簡營運並減少成本,為參與整體增長作好準備,以運輸行業為例,鐵路營運商Union Pacific公佈收購競爭對手Norfolk Southern Railway的計劃,將合併成一家連接美國和加拿大的跨大陸鐵路公司。Ezzes認為:「這宗交易有助縮短運輸時間、提升鐵路運輸相對於貨車運輸的競爭力,並降低客戶的成本。」競爭對手CSX亦推行類似措施以削減成本及提高效率。

在工業領域,全球航空旅遊需求激增及各國增加國防預算,為航空航天及國防行業帶來強勁的利好因素,例如:GE Aerospace的飛機引擎積壓訂單於今年年初達1,900億美元。隨著歐洲及中東國家致力推動軍隊現代化,以精密雷達及導彈防禦系統著稱的美國國防承包商RTX錄得產品訂單增長。Ezzes表示:「我相信航空航天行業正處於超級週期中。」

至於餐飲行業,消費者仍傾向於到實體餐廳接受真人服務。以強調顧客體驗的連鎖咖啡店Starbucks為例,行政總裁Brian Nicole在行業轉虧為盈方面往績卓著,而且對公司運作瞭如指掌。

醫療保健行業因監管變化及定價調整而受壓,但業內亦有一些生產受嚴格監管、且難以被仿製產品的製造商。例如,手術設備製造商美敦力(Medtronic)在全球經營超過70家製造工廠,透過整合配送中心及分拆糖尿病業務等措施削減成本。Ezzes補充:「這類企業擁有高市場進入門檻,且隨著人口老化,醫療程序的需求應會持續增加。」

2.在人工智能浪潮下被錯誤拋售的優質企業

被認為極易受人工智能顛覆的企業(即前文提到的「人工智能犧牲品」)遍佈軟件、金融及諮詢等廣泛行業。人工智能開發公司Anthropic在2月宣佈其代理式人工智能工具Claude可自動執行各類研究與法律工序後,LegalZoom.com、湯森路透(Thomson Reuters)及FactSet Research Systems等相關服務的供應商股價均大跌。

股票基金經理Mark Casey表示:「市場似乎認定,許多軟件即服務(SaaS)公司會因為人工智能造成的競爭而一蹶不振。雖然其中一部分可能確實如此,但另一部分公司似乎能有效抵禦人工智能風險,甚至從中受惠。我正密切關注這些公司,尋找那些被市場錯誤拋售的優質資產。」

舉例來說,客戶關係管理平台Salesforce一直因行業顛覆隱憂而備受關注,市場憂慮人工智能工具會使客戶和競爭對手更容易複製其功能,導致其股價今年急跌。與此同時,該公司積極將人工智能功能融入其產品中。由於該公司具備「紀錄系統」的地位,且與關鍵業務工作流程深度整合,這些優勢或許足以助其抵禦人工智能帶動的優勢。

此外,向企業提供科技決策研究及意見的資訊科技諮詢公司,如Gartner和埃森哲(Accenture),亦同樣成為眾矢之的。

Casey指出:「這兩家公司都已啟動相關計劃,幫助客戶識別可使用生成式人工智能的應用場景、採用人工智能工具並將其整合至組織架構之中。更重要的是,在人工智能時代,資訊科技決策只會更加複雜,而非愈來愈簡單。」

3.人工智能的間接受惠公司

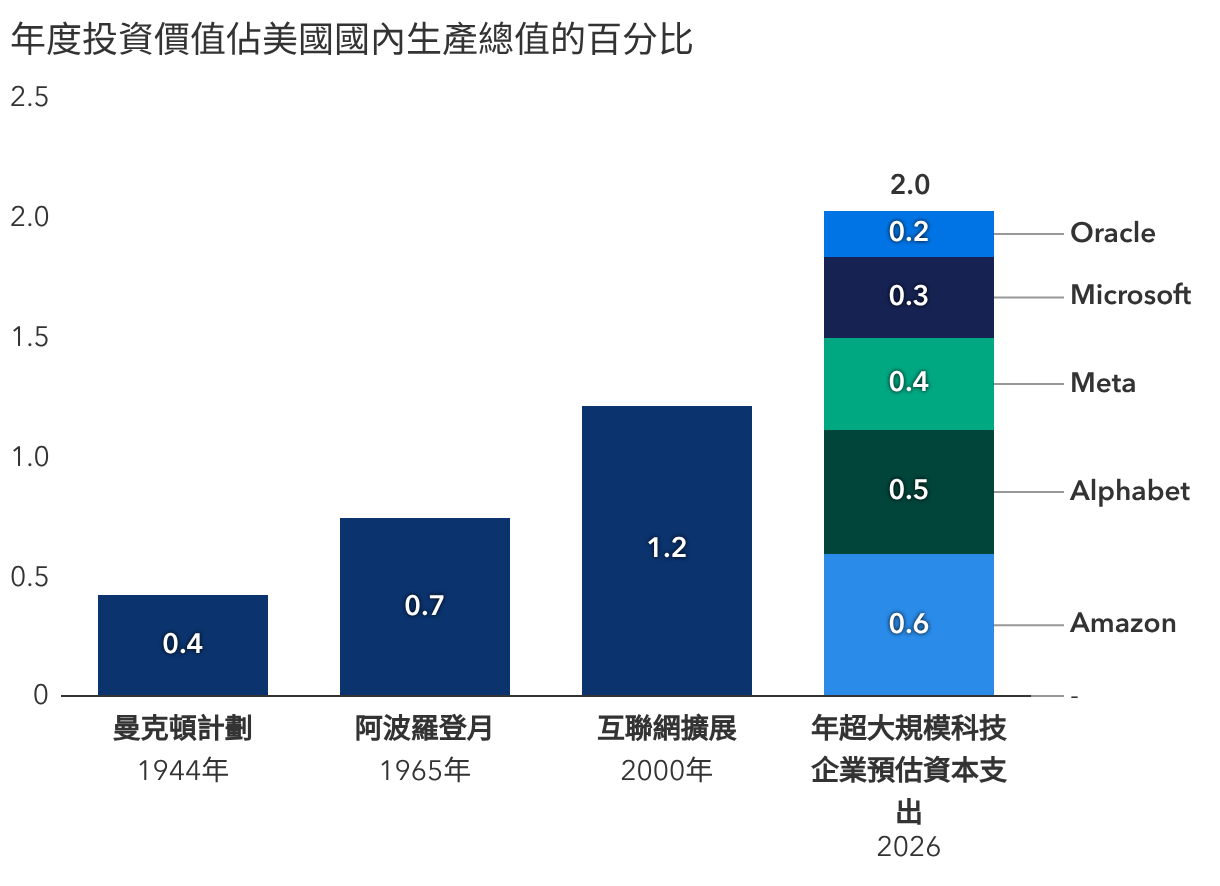

要建立新經濟,必須有傳統經濟企業所支持。眾所周知,人工智能建設高度依賴發電廠、冷卻系統製造商、公用事業及採礦公司,這些正是供應人工智能基建的「間接受惠公司」(picks and shovels)。

推動人工智能革命的超大規模科技企業承諾投入高達6,500億美元的資本支出,主要用於建設人工智能數據中心。Ezzes指出:「對比之下,此金額是2025年資本支出的2.5倍以上。」這筆史無前例的投資預計佔國內生產總值約2%,規模遠超歷史上其他大型資本項目,包括曼克頓計劃及1965年阿波羅太空任務。這些項目曾引領創新,重塑各行各業往後數十年的環境,並催生大量新企業。